文 | 未來跡FutureBeauty 張韻潔

編輯 | 吳思馨

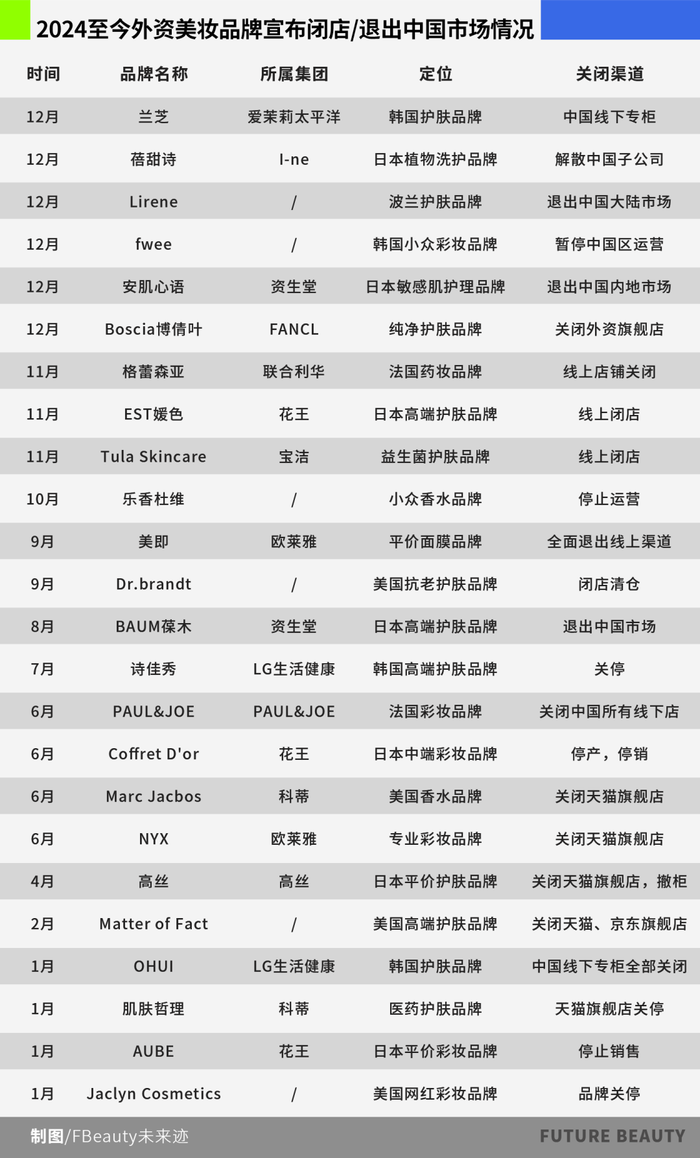

2024年12月,陸續(xù)有外資美妝品牌宣布退出中國市場。

12月16日,F(xiàn)ANCL旗下品牌Boscia博倩葉發(fā)布閉店公告,稱品牌海外旗艦店因品牌發(fā)展戰(zhàn)略調(diào)整停止運(yùn)營。

12月20日,市場占有率居日本護(hù)發(fā)產(chǎn)品首位的株式會社I-ne,宣布解散并清算其全資子公司艾恩伊(上海)化妝品有限公司。

……

僅最后一個月,宣布退出中國市場的外資品牌就有六個。據(jù)《FBeauty未來跡》不完全統(tǒng)計,2024年選擇退出中國市場的外資品牌共計24個。

然而,在“撤離”消息頻出的2024年,也有一批外資品牌在向中國市場進(jìn)軍,它們或是調(diào)整姿態(tài)重新再出發(fā),或是之前已有線上渠道今年正式進(jìn)入線下,或是全新亮相。

在外資品牌的不斷離場、入局行動更迭之間,國內(nèi)的美妝賽道正經(jīng)歷又一輪洗牌。

進(jìn)軍中國市場,它們的底氣是什么?

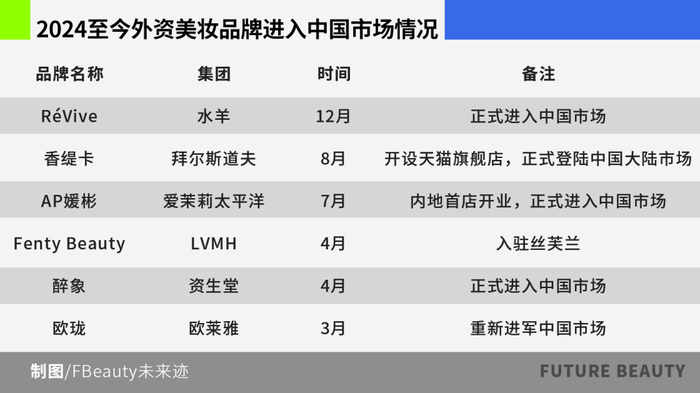

經(jīng)《FBeauty未來跡》梳理,2024年正式宣布進(jìn)入中國市場的外資美妝品牌共計6個,這些品牌呈現(xiàn)出以下三個特點(diǎn)。

1、主攻高端市場

不論是水羊剛剛收購的RéVive,還是拜爾斯道夫旗下的香緹卡,亦或是愛茉莉太平洋全新引入中國市場的AP媛彬,定位都是高奢護(hù)膚品,而Fenty Beauty、醉象、歐瓏的產(chǎn)品價格帶,在各自的賽道中都屬于是中高端的定位。

縱觀中國化妝品行業(yè)發(fā)展歷程,自改革開放,外資品牌大舉進(jìn)入中國市場后,一些高端的外資品牌憑借雄厚的資金和營銷手段,塑造并強(qiáng)化了其在消費(fèi)者心中的品牌形象,開拓了中國高端化妝品市場,也在很長一段時間內(nèi)引領(lǐng)了中國化妝品行業(yè)的發(fā)展。

雖然隨著國產(chǎn)品牌近年來的發(fā)展,尤其是疫情三年的迅速增長,國貨幾乎已經(jīng)占領(lǐng)了中國美妝市場的中低端,競爭非常激烈。“但對外資大牌來說,不管在中國還是在其他地方,競爭對手都是一樣的。”資深專業(yè)人士、美易添總經(jīng)理錢琦告訴《FBeauty未來跡》,由于定位優(yōu)勢,國際高端品牌在中國市場幾乎沒有可以抗衡的國貨品牌,“對頭”基本沒變。

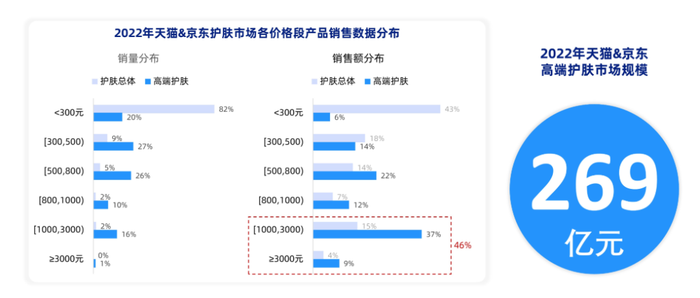

根據(jù)數(shù)說故事數(shù)據(jù),2022年天貓&京東高端護(hù)膚市場規(guī)模達(dá)269億元,千元以上商品貢獻(xiàn)了近半銷售額,高端護(hù)膚市場呈國際大牌低集中寡占競爭格局。

在這樣的大背景下,“在中國發(fā)展良好的外資高端品牌對還沒進(jìn)入市場的品牌來說,起到了示范的作用,而且只有背靠美妝巨頭的高端品牌,才撐得起進(jìn)入中國市場的開銷與渠道運(yùn)營。”錢琦表示,“外資美妝向國內(nèi)市場引進(jìn)的品牌以后可能都會集中在中高端線了。”

2、打造差異化,引入新概念

實際上,在美妝賽道競爭極其激烈,品牌和產(chǎn)品多不勝數(shù)的當(dāng)下,消費(fèi)者忠誠度在下降。

“市場不缺普通產(chǎn)品,缺的是新概念、新品質(zhì)的產(chǎn)品。”資深進(jìn)口品運(yùn)營商,和麥賀達(dá)副總田黎明表示。

如醉象以獨(dú)特的護(hù)膚哲學(xué)“以精至簡,高效煥膚”和有趣的“護(hù)膚奶昔”模式打入中國市場,通過提供專業(yè)的護(hù)膚知識和產(chǎn)品組合,滿足消費(fèi)者對天然、可持續(xù)和高效護(hù)膚的需求;

香緹卡以高濃度天然花妍植萃為獨(dú)特定位,在外資市場積累了深厚的用戶基礎(chǔ)、多樣性皮膚問題解決方案,憑借著這樣的差異化優(yōu)勢,來為消費(fèi)者提供“花妍世界”的彩妝產(chǎn)品與“天然植萃”、“前沿科技”的護(hù)膚產(chǎn)品;

RéVive有著“諾獎科學(xué)”的加持,通過對諾獎成分EGF的深耕鉆研,其專研的三大核心肽是全線產(chǎn)品的靈魂成分,使得RéVive在科學(xué)護(hù)膚的賽道上有著獨(dú)樹一幟的優(yōu)勢;

AP媛彬則是注意到消費(fèi)者對輕醫(yī)美需求的日益增長,主推系列定位特殊美容/專業(yè)美容后修護(hù)這一賽道,提供與醫(yī)美項目相關(guān)的護(hù)膚產(chǎn)品,滿足消費(fèi)者在專業(yè)美容后的修護(hù)需求;

彩妝品牌Fenty Beauty借助了明星效應(yīng)和社交媒體營銷快速打開中國市場,通過“爆品策略”,主打爆款“高光”,并以其豐富的產(chǎn)品色號、適宜各種膚質(zhì)的配方及質(zhì)地,滿足消費(fèi)者的全面需求;

香水品牌歐瓏則集中在提供高品質(zhì)的產(chǎn)品、個性化服務(wù)、獨(dú)特的香調(diào)創(chuàng)新和全球分銷策略上,聚焦于高端香水市場、個性化和定制化服務(wù)以及古龍水專業(yè)品牌。

盡管這些品牌進(jìn)入中國市場的打法與賽道各不相同,但它們通過不同的方式展示品牌的獨(dú)特形象和產(chǎn)品特點(diǎn),以在競爭激烈的市場中脫穎而出,占據(jù)一席之地。

3、線上線下并行發(fā)展

一直以來,外資品牌進(jìn)入中國市場的第一步便是在線上開設(shè)天貓旗艦店、入駐絲芙蘭線上,待市場打開之后再深入布局線下。

實際上,經(jīng)歷過去幾年的貨架電商、興趣電商大發(fā)展階段,一些新晉品牌快速退熱,留存下來的網(wǎng)紅品牌很少,在這樣的情況下,大家也達(dá)成了同樣的結(jié)論——要想做好品牌,不能只做線上。

如RéVive,目前在線上設(shè)有中國網(wǎng)上商城、天貓旗艦店等,另已在北京、成都、西安、武漢四地的SKP美妝區(qū)和SKP-S設(shè)有專柜和陳列。

AP媛彬則是一進(jìn)入中國便直接布局線下,首店設(shè)立在上海靜安久光百貨,同時于店內(nèi)設(shè)置肌膚實驗室,為消費(fèi)者提供專業(yè)的美容護(hù)膚服務(wù)。

香緹卡自2022年被拜爾斯道夫收購以后,進(jìn)一步開拓中國市場,2024年8月開設(shè)了天貓旗艦店,宣布正式進(jìn)入中國市場,擴(kuò)大在中國的在線零售平臺銷售范圍,隨后深入布局線下渠道,12月在北京SKP-S設(shè)立專柜,并計劃明年開設(shè)首家線下旗艦店。

醉象今年全新在中國內(nèi)地上市,首發(fā)便在絲芙蘭線下兩百多家門店及線上平臺鋪開,并同步開設(shè)天貓官方旗艦店;歐瓏自3月重啟中國市場,在上海IFC、北京SKP以及天貓重新推出后,目前已開設(shè)八家線下店;Fenty Beauty于四月正式入駐絲芙蘭線下,5月在上海舉辦的線下快閃空間,蕾哈娜也來到現(xiàn)場為活動助陣。

如今,這些新晉品牌不僅注重線上渠道的拓展和運(yùn)營,更在線下渠道的布局和體驗上下足了功夫。

隨著線上推廣的成本越來越大,新品牌需考慮成本與留存問題,而對消費(fèi)者來說,線下試妝的親身體驗感非常重要,選購美妝產(chǎn)品時更傾向于選擇有實體店可以線下試妝的品牌,線下依然是護(hù)膚彩妝品類的重要發(fā)展方向。

“護(hù)膚彩妝,主陣地依然在專柜、在CS、在旗艦店,在所有可以現(xiàn)場體驗的場景里。”田黎明表示。

成本高、本土化難……外資美妝面臨多重困境

根據(jù)2024年淘天、京東、抖音三大平臺化妝品總銷售額(包含美容儀),分國別來看,國貨美妝產(chǎn)品占總銷售額的53.53%。這也是繼2023年國貨美妝市場份額達(dá)50.4%之后,第二年超過外資化妝品品牌。

而隨著國貨美妝的崛起,一些外資美妝在國內(nèi)市場的境遇變得更加艱難,與今年進(jìn)入中國市場的外資品牌數(shù)量相比,今年在國內(nèi)市場退出/調(diào)整經(jīng)營模式的外資品牌更多,這個數(shù)量與去年相比也不遑多讓。

《FBeauty未來跡》發(fā)現(xiàn),這其中的一些小眾品牌,在中國市場的生存周期并不長。如韓國小眾彩妝品牌fwee,今年剛進(jìn)入中國市場,12月便宣布暫停運(yùn)營。而這一現(xiàn)象在進(jìn)口品經(jīng)銷商看來其實極為常見。

“在中國做線下分銷的成本非常大,一般的品牌沒那么大的實力支撐整個中國市場的拓展。”田黎明表示,“另外,一些外資品牌不愿意為中國市場做出改變,不理解中國消費(fèi)者的真實需求,在這樣水土不服的情況下,很難做成功。”

《FBeauty未來跡》梳理發(fā)現(xiàn),這些品牌敗走中國市場的原因可以總結(jié)為以下幾點(diǎn):

1.營銷策略不貼近中國市場

外資美妝品牌在中國市場常常采取較為直接的產(chǎn)品宣發(fā)策略,忽視了與中國消費(fèi)者的情感連接和文化共鳴。像彼得羅夫和肌膚哲理等品牌,過于專注于產(chǎn)品成分和科技屬性的宣傳,而未能充分展現(xiàn)品牌故事和深層價值,難以吸引消費(fèi)者。

2.對中國渠道和消費(fèi)者變化欠敏感

一些外資品牌未能及時適應(yīng)中國渠道的快速變化和消費(fèi)者行為的演變。例如,貝玲妃在電商渠道的探索上起步較早,但未能持續(xù)投入,錯失了線上渠道的紅利期。而日本品牌則因內(nèi)部組織結(jié)構(gòu)復(fù)雜、決策鏈條長,未能及時響應(yīng)市場變化,導(dǎo)致品牌定位模糊,產(chǎn)品線混亂。

3.運(yùn)營策略偏差

一些品牌過于依賴線上渠道,忽視了線下渠道的拓展和維護(hù)。然而,在中國市場,線下渠道仍然是消費(fèi)者體驗和購買美妝產(chǎn)品的重要場所。此外,一些品牌在供應(yīng)鏈管理、庫存控制等方面也存在不足,導(dǎo)致產(chǎn)品無法及時滿足消費(fèi)者的需求。這導(dǎo)致品牌在中國市場的可見度和影響力不足,難以形成穩(wěn)定的消費(fèi)者群體。

4.集團(tuán)戰(zhàn)略調(diào)整

從財報數(shù)據(jù)來看,今年大部分集團(tuán)銷售額都在同比下滑,資生堂、高絲等集團(tuán)都表示其在中國市場的生意充滿挑戰(zhàn)。在這樣的背景下,對旗下品牌進(jìn)行戰(zhàn)略調(diào)整,以謀求更好的發(fā)展,也是情理之中。

機(jī)遇與挑戰(zhàn)并行,中國市場仍有巨大吸引力

實際上,外資品牌撤出中國市場每年都在發(fā)生,暫時撤退可能只是要換一種經(jīng)營模式,并不意味著要放棄中國市場。

如今年一季度時,貝玲妃和彼得羅夫一度被傳要退出中國市場,但最近這兩個品牌又先后宣布只是暫時戰(zhàn)略調(diào)整,不日將重新回歸。

“中國市場對他們的吸引力太大了。”田黎明告訴《FBeauty未來跡》,“外資品牌可能一時投資用完了,就暫時撤出一段時間,等階段性戰(zhàn)略調(diào)整了,又會再殺回來。”

首先,中國市場擁有巨大的消費(fèi)潛力與市場穩(wěn)定性。中國擁有龐大人口基數(shù),高品質(zhì)消費(fèi)需求旺盛,在這樣的先決條件下,對外資品牌來說,顯然不會輕易錯過這塊大蛋糕。

其次,雖然進(jìn)口化妝品銷量整體下滑,但高端護(hù)膚市場仍吸引國際大集團(tuán)。面對當(dāng)下越來越卷的市場,拼價格不再是好的出路,反而在研發(fā)、品質(zhì)等方向上投入,避開中低端市場競爭,滿足一部分消費(fèi)者的需求,或許是品牌在中國可以長線發(fā)展的方式。

由此可見,對外資品牌來說,中國市場仍有著莫大的吸引力。但機(jī)遇和挑戰(zhàn)往往并行。

本土化是外資美妝品牌在中國市場面臨的最大挑戰(zhàn)之一。由于文化、制度和經(jīng)濟(jì)特征的差異,外資品牌需要深入了解中國消費(fèi)者的需求和偏好,進(jìn)行針對性的產(chǎn)品開發(fā)和營銷策略制定,僅浮于表面的理解與運(yùn)用難以打動消費(fèi)者。

另外,中國美妝市場競爭異常激烈,不僅有國內(nèi)品牌崛起,還有眾多國際品牌爭奪市場份額。為了搶占市場,一些品牌可能會采取價格戰(zhàn)等短期策略,這對外資美妝品牌的長期發(fā)展構(gòu)成威脅。

而隨著消費(fèi)者需求的日益多樣化和個性化,以及渠道的快速變革,外資美妝品牌需要不斷調(diào)整自己的產(chǎn)品線和營銷策略。這要求品牌具備高度的市場敏感度和靈活性,否則很容易在競爭中失利。

面對復(fù)雜且激烈的中國美妝市場環(huán)境,我們可以發(fā)現(xiàn),將來高端美妝市場的競爭也會更為激烈,有雄厚實力的大集團(tuán)旗下品牌才更有可能在中國市場闖出一片天地。

而對于那些想要進(jìn)入中國市場的小眾外資品牌來說,需要考慮的首要問題,便是有沒有為中國市場的殘酷競爭做好準(zhǔn)備。