文 | 天下財道 孫曼

這家背靠大銀行的壽險公司,正在經歷股權震蕩。

1月13日,是中航集團掛牌轉讓所持中銀三星人壽股權的截止日。

北京產權交易所信息顯示,中航集團擬清倉轉讓所持全部24%股權,信息披露起止日期為2024年12月16日至2025年1月13日,轉讓底價約為18億元。

(來源:北京產權交易所)

這已是該筆股權在2024年的第二次掛牌轉讓。

通常情況下,對一家公司來說,關鍵股東更換會帶來一系列的波瀾。有市場觀點認為,若中航集團股權真能脫手,中銀三星人壽高層震蕩或難以避免。

為什么中航集團急于脫身?中銀三星人壽還面臨哪些問題?

股東懸念

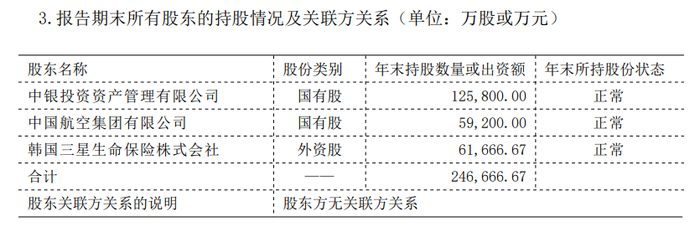

中銀三星人壽全稱是中銀三星人壽保險有限公司,2005年5月成立。最初由中航集團與韓國三星生命保險株式會社共同設立,兩家各持股50%。

也就是說,中航集團是它的發起人股東,位置一直都相當重要。

此后經過多次增資與股權變動,到2017年,中銀投資持股51%,成為中銀三星人壽控股股東;三星生命持股25%,中航集團持股24%。而中銀投資同時也是中國銀行的全資子公司。

(來源:公司公告)

但近兩個月,中銀三星人壽股權突生變數。2024年10月底,北京產權交易所披露過中航集團擬轉讓中銀三星人壽股權一事。時隔兩個月,中航集團再次掛牌轉讓股權,顯示其去意已決。

為何持股近20年的中航集團如此絕情?

業內一般認為,中航集團此舉與“退金令”有關。

2024年6月,有關部門明確,各中央企業原則上不得新設、收購、新參股各類金融機構,對服務主業實業效果較小、風險外溢性較大的金融機構原則上不予參股和增持。

其目的是防范和化解金融風險。

“退金令”出臺前后,已有多家金融機構股權被央企轉讓。

有市場觀點認為,一旦中航集團退出,不僅將影響中銀三星人壽的股權結構,還可能引發一系列連鎖反應,首當其沖的就是當前的人事格局。

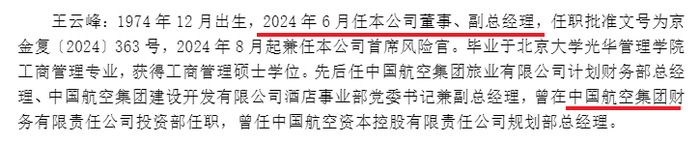

中銀三星人壽高管團隊目前呈“一正四副”格局,包括總經理邱智坤,副總經理金瑜銘、吳贊、劉慧軍、王云峰。其中,王云峰由中航集團提名。

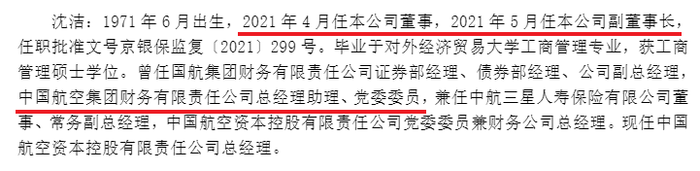

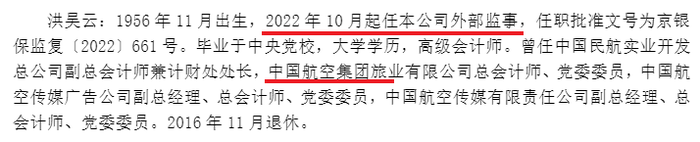

此外,公司副董事長沈潔和外部監事洪吳云也出自中航集團。

(來源:公司公告)

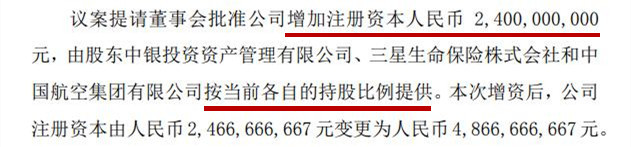

此外,若中航集團退出,中銀三星人壽一項懸而未決的增資計劃,或許也將受到影響延宕更久時日。

2022年3月,中銀三星人壽發布增資公告稱,擬增加注冊資本24億元,由股東按照各自持股比例分別承擔。但自公告發布以來已過去近3年,這一增資事項仍未得到監管批準。

(來源:公司公告)

有業內人士向《天下財道》表示,一家企業股權結構的穩定與否,直接關系到重大決策能否順利落地,重要和關鍵股東退出帶來的影響,遠不止人事震動和增資計劃擱淺這么簡單。股權一旦發生改變,還會給中銀三星人壽帶來哪些后遺癥尚未可知。

墊底“四大”

股權變動的另一背景是,中銀三星人壽近兩年出現增收不增利的窘況。

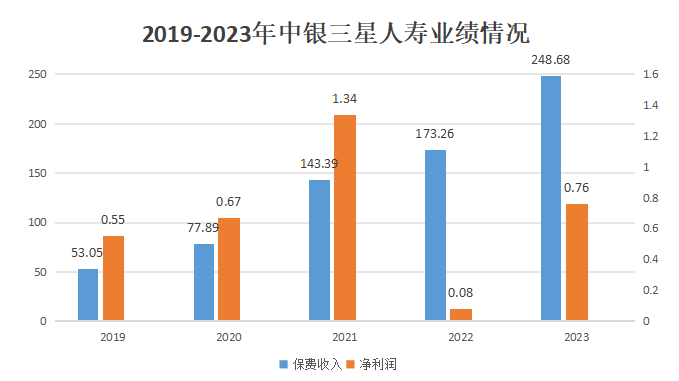

2019年至2023年,中銀三星人壽保險業務收入從53億元增至249億元,但2022年和2023年凈利潤卻跌至1億元以下。

(來源:公司公告)

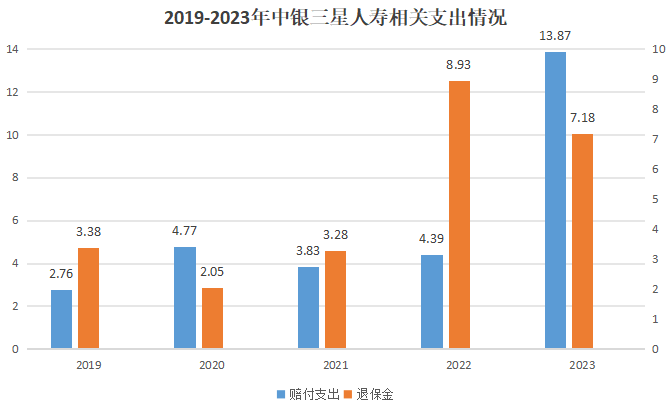

這一現象或許是受到運營成本上升,及保險責任準備金提取額度增加的影響。

從具體支出來看,2022年、2023年中銀三星人壽退保金分別為9億元、7億元;2023年賠付支出約14億元,較2022年增長214%。

(來源:公司公告)

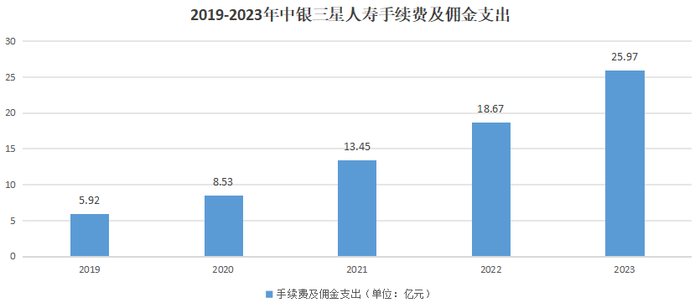

在手續費及傭金支出方面,2019-2023年,中銀三星人壽已從不足6億元增至近26億元,五年間增長339%。

(來源:公司公告)

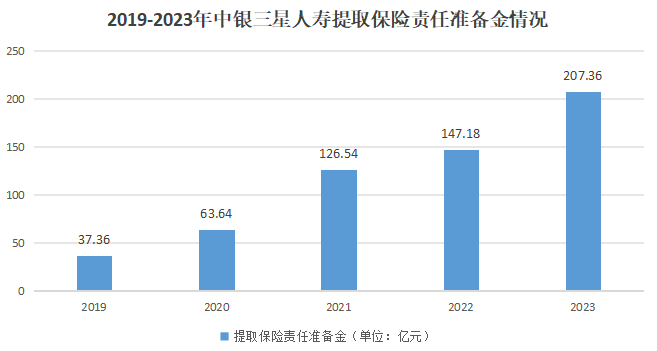

保險責任準備金提取這一項尤為引人注目。2021年到2023年,中銀三星人壽該項支出分別約127億元、147億元、207億元,同比分別增長99%、16%、41%,而且占各年營業支出比例均在75%以上。

(來源:公司公告)

對此,有業內人士指出,提取保險責任準備金增長的原因在于,隨著保費收入增加,保險公司需要根據監管要求和風險評估,合理提取責任準備金以確保償付能力充足。如果提取的責任準備金逐年增長,說明公司的未來賠付壓力將會逐漸加大。

進入2024年,中銀三星人壽業績表現有所好轉。2024年前三季度,保險業務收入約249億元,同比增長31%;凈利潤超5億元,同比大幅增長311%。

(來源:公司公告)

為何2024年凈利潤增長明顯?這當然與資本市場三季度末突然爆發有關。

2024年前三季度,中銀三星人壽的綜合投資收益率分別是2.55%、1.91%和2.42%。

作為對比,2023年前三季度,中銀三星人壽的綜合投資收益率分別僅為1.15%、0.74%和0.37%。

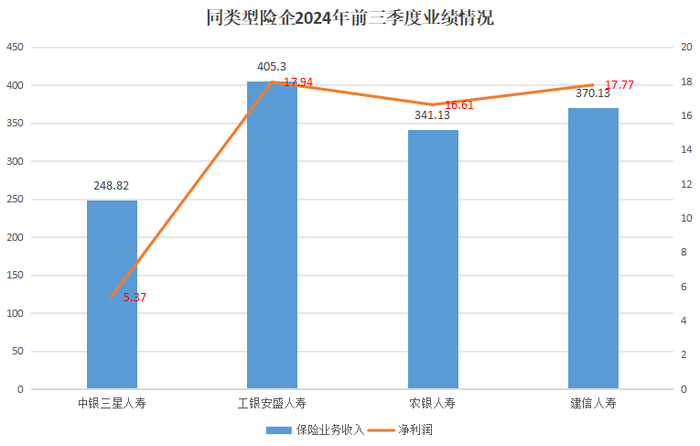

盡管如此,中銀三星人壽的表現,依然處于4大銀行系險企墊底位置,而且差距比較明顯。

目前,工、農、中、建四大行均有參股險企。2024年前三季度,工銀安盛人壽、農銀人壽、建信人壽的保險業務收入分別為405億元、341億元、370億元,凈利潤分別約為18億元、17億元、18億元。

(來源:公開信息)

合規風險

合規經營對于保險公司來說,怎么強調都不為過。中銀三星人壽在系統性內控方面卻有短期內難以根除的痼疾。

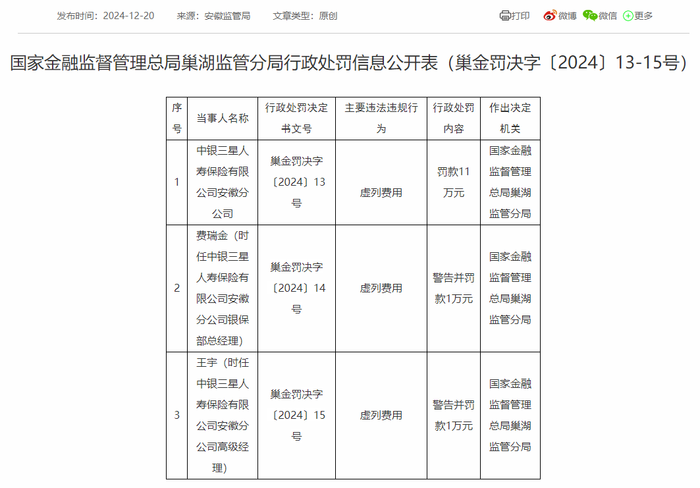

國家金管局官網2024年12月20日信息顯示,因虛列費用,中銀三星人壽安徽分公司及兩名責任人被國家金管總局巢湖監管分局處罰。

(來源:國家金管局)

這并非個案。根據國家金管局官網顯示的信息,2024全年中銀三星人壽共收到5張罰單,以及金額不小的罰款。

上述違規原因包括虛列費用、短期險手續費率超過經備案的預定附加費用率、編制或者提供虛假的報告、報表、文件、資料等。

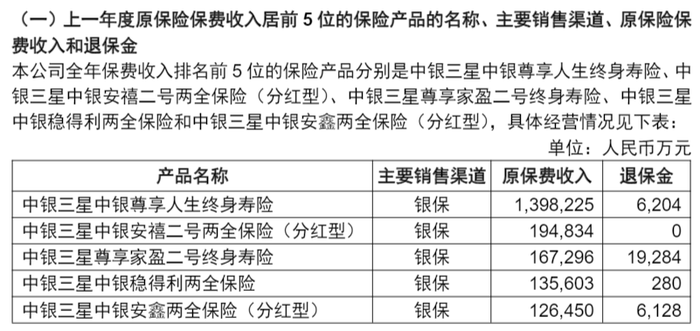

一般觀點認為,這些違規行為,同中銀三星人壽高度依賴銀保渠道有一定關系。

數據顯示,公司原保險保費收入前五的產品均來自銀保渠道。以2023年為例,銀保渠道產品貢獻超210億元,占年度總保費80%以上。

(來源:公司公告)

但凡事有利就有弊。過分依賴銀保渠道,雖然容易沖規模,但弊端也不少,比如渠道費率較高、面臨退保風險大、產品同質化嚴重等等。

除了上述問題,有的險企或其員工為獲得銀行相關管理人員和柜面人員的支持,有時還會在私下給予銀行工作人員額外銷售激勵,業內俗稱“小賬”。

有業內人士向《天下財道》分析說,“虛列費用、短期險手續費率超過經備案的預定附加費用率”等違規行為都可能與“小賬”有關。

當然,中銀三星人壽也有其自身優勢——中國銀行作為四大國有商業銀行之一,基礎實力相對雄厚,擁有龐大的網絡布局和豐富的客戶資源。三星集團在全球具有廣泛影響力,在技術管理等方面也有自己的優勢。

中銀三星人壽最終會迎來哪家實力股東?新股東進來之后會帶來哪些變化或震蕩?公司未來路在何方?《天下財道》將持續關注。