界面新聞記者 | 郭凈凈

持續十多年大手筆研發投入后,打破此前僅濾光片單一單品的“依賴焦慮”,“果鏈概念股+AR眼鏡概念股”水晶光電(002273.SZ)預計其2024年盈利額將首破10億元。

消息披露次日,水晶光電股價卻下跌3.99%。這背后,或許是投資者對水晶光電后續業績放緩的擔憂。天風證券分析師郭明錤分析認為,蘋果公司在2025年將面臨 iPhone 增長近乎停滯、AI 服務貢獻有限以及中國市場持續萎縮等多重挑戰;其預估蘋果今年交付量將低于市場預期的2.4億部。

水晶光電內部人士接受界面新聞采訪時稱,過去公司只依賴單一單品的時候,肯定會有焦慮;現在公司與客戶有很多創新產品合作,這些都可以起到疊加效應,能夠給公司帶來更多的增長空間。

上市16年盈利首破10億元

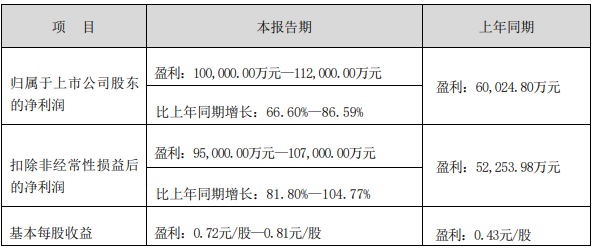

水晶光電預計2024年歸母凈利潤約為10億元至11.2億元,較上年同期的6億元增長66.6%至86.59%;預計扣除非經常性損益的歸母凈利潤約為9.5億元至10.7億元,同比增長81.8%至104.77%。

對于2024年整體經營情況,水晶光電表示,公司實現了單一大單品向多元化大單品的結構躍遷,公司各業務板塊市場份額持續攀升,產品毛利率和凈利率實現了雙增長。

“這一業績,并不是突然出現的,而是公司過去十多年持續大量的研發投入的積累。”前述水晶光電內部人士對界面新聞表示,“雖然過去很多年公司盈利額在4到5億左右徘徊,但公司的研發投入一直在提高,年研發支出從1億多增加到4億多元。”

該人士介紹,過去水晶光電收入比較單一,主要來自濾光片這一單品,2019年在新產品上實現突破,有了攝像頭蓋板新產品,“這個產品是對公司業績增量比較明顯的一個大單品,規模上得非常快。由這個單品開始,公司開始不依賴于單一大單品了。”

“持續多年研發投入積淀下來的另一個大單品是公司于2023年大規模量產的微棱鏡產品。”前述水晶光電人士稱,公司目前可以說是“新品驅動型增長”,新品的逐步落地促進了當前的業績增長。“公司現在的產品線已經不依賴于單一產品,也使得公司收入來源是有結構的。”

水晶光電成立于2002年,2008年9月登陸深交所,公司專注于光學影像、薄膜光學面板、汽車電子(AR+)、反光材料等領域相關產品的研發、生產和銷售。

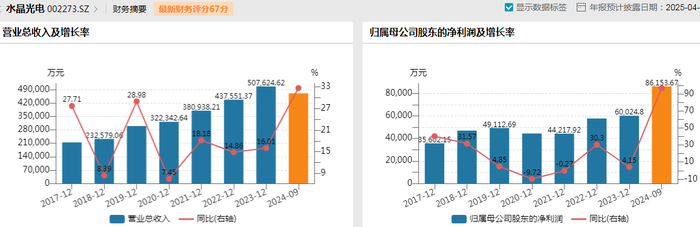

界面新聞了解到,水晶光電的年研發投入已從上市前2017年的不足1000萬元倍增至2023年的超4億元。其中,2018年至2023年及2024年前9月,公司研發投入分別是1.3億元、1.58億元、2.09億元、2.44億元、3.33億元、4.24億元、2.59億元,占當期營收比重分別是5.57%、5.28%、6.48%、6.41%、7.62%、8.35%、5.51%。

水晶光電的發展離不開大客戶蘋果。2004年,水晶光電通過OLPF產品切入日本高端相機領域,至今仍在該市場保持較高市場份額;2006年公司轉向國內智能手機產業,并在2012年切入北美大客戶供應鏈。該北美大客戶即是蘋果。

水晶光電曾出現在蘋果公布的2021財年主要供應商名單中。2022年9月,被問及供應哪些產品給蘋果手機時,水晶光電曾在互動平臺上回復,公司供應系列光學零組件產品用于上述企業智能手機的前后置攝像頭、人臉識別模塊、攝像頭蓋板等。

天風證券分析師郭明錤曾指出,蘋果自iPhone15 ProMax開始采用四重反射棱鏡(潛望鏡)相機,并規劃了未來數年規格升級路線,棱鏡第一供應商水晶光電在相關供應鏈中為最大受益者之一,未來數年iPhone將持續采用玻璃棱鏡。

據介紹,在與北美大客戶的十多年合作歷程中,水晶光電由二級供應商、一級供應商到參與大客戶ODM項目的研發,公司逐步積累了光學薄膜設計、微納光學、精密光學加工、自動化智能化、硬件結構設計、光學系統設計、系統測試、測量與分析等核心技術。

對于果鏈風險。水晶光電副總經理兼董事會秘書韓莉此前表示,“當前客戶尚未明確提出向海外轉移產能”。為了防范供應鏈風險,2021年公司已在越南構建海外供應能力,2023年在越南加大投入建設,為海外客戶做好配套服務。據悉,目前公司越南二期工程已經結頂。

股價為何大跌?

業績預告披露次日(1月10日),水晶光電股價卻大幅下探,盤中一度跌近7%,收盤跌3.99%,報20.21元/股,市值281億元。當日,該股票遭主力資金凈流出1.8億元。

這或許源于投資者對水晶光電后期業績增長放緩的擔憂。

水晶光電2024年前三季度實現歸母凈利潤8.62億元,同比增長96.77%。據此估算,去年四季度,該公司預計實現單季度歸母凈利潤1.38億元至2.58億元,較2023年四季度的1.62億元同比變動幅度約為-14.81%至+59.26%。此外,相對于公司2024年第三季度歸母凈利潤4.35億元,公司四季度的歸母凈利潤預計環比下滑。

財通證券研報認為,“(水晶光電)四季度單季業績整體維持前期增長趨勢”。

市場對水晶光電未來業績有更高預期。江海證券近期研報上調對水晶光電的盈利預測,預計其2024-2026年歸母凈利潤分別為10.96億元、14億元、18.81億元,同比增長82.67%、27.67%、34.36%;“公司2025年歸母凈利潤預計為14億元,結合公司凈利潤增速以及公司在光學領域的領先地位,給予28倍PE,目標市值為392億元,上調目標價至28元”。

有消費電子行業分析人士指出,水晶光電當前需要注意智能手機行業復蘇不及預期、汽車HUD出貨量不及預期、AR智能眼鏡出貨量不及預期等幾大風險。

天風證券分析師郭明錤認為,蘋果公司在2025年將面臨 iPhone 增長近乎停滯、AI 服務貢獻有限以及中國市場持續萎縮等多重挑戰,“須謹慎面對市場先前過度樂觀導致的潛在下行風險”。他預估,蘋果今年交付量在2.2至2.25億部,與去年2.2億部相若,低于市場預期的2.4億部;2024年12月中國市場智能手機出貨量約與2023年同期持平,但iPhone下跌約10%至12%,代表iPhone在中國市占率仍持續萎縮。

當地時間1月10日,蘋果股價盤中一度跌近4%,最后收跌2.41%。這一背景下,市場對于果鏈概念股水晶光電不無擔憂。

對于經營情況,水晶光電1月8日接受機構調研表示,公司紅外截止濾光片產品全球市場份額基本穩定,旋涂濾光片在安卓客戶滲透率提升,市場空間將逐步打開;2025年旋涂濾光片產品有望切入大客戶供應鏈,帶來新的業務增長機遇。此外,公司薄膜光學面板業務目前在手機攝像頭蓋板份額較穩定,未來增量空間將來自于非手機業務的增長。

針對微棱鏡產品,公司管理層透露,目前尚未接到客戶關于機型下沉的通知,如果機型不下沉,2025年微棱鏡產品將依舊在客戶高端機種上應用,隨著客戶新機型發布,累加效應仍舊存在,市場總需求仍舊存在增長空間。

車載業務方面,水晶光電稱,國內汽車市場內卷態勢依舊存在,2025年仍舊以國內的車載客戶為主,海外客戶的定點轉量產周期需要3-4年,預計車載板塊在利潤端貢獻業績還需要時間和耐心。

打開AR市場還需要時間

近期,“AR/AI眼鏡概念”爆火,水晶光電因這一概念受到市場關注。“公司并不是為了某個概念突然去做這個產品的。”水晶光電人士稱,十多年前,公司已經開始布局AR相關技術和產品了,“公司一直堅信這個產業或早或晚總會迎來爆發”。

據悉,水晶光電在顯示端的光波導技術、光機里面的元器件和其他用于成像及傳感的元器件均有業務布局;其中,在光波導技術上公司重點布局反射光波導和體全息波導。

“過去市場不一定認可眼鏡會成為下一個消費電子的熱門終端,但AI和眼鏡的結合,打開了大眾對眼鏡這個產品的想象力。”水晶光電人士對界面新聞表示,對于AR/AI眼鏡,公司認為還需要后續在硬件和軟件生態上的全方面成熟,才能夠打開一個大的市場,“因此還需要時間和耐心”。

前述水晶光電人士稱,“公司一直深耕光學產業,這個行業一直有創新突破,給公司帶來了持續性的增長空間。在更遠的未來,AR可能是打開公司成長天花板的一個新方向。”

對于2025年,水晶光電提出“2025年是公司重要的轉型窗口期”,“確保公司轉型順利是公司的首要任務”。

“這個轉型應該更多的是公司組織上的轉型。”水晶光電內部人士對界面新聞解釋,為了更好滿足大客戶多項目并行開發需求,公司需要在組織、運營、人才、管理等多方面全方位提升。“隨著微棱鏡的順利量產,公司跟客戶合作的局面全面打開。不同于過去一年一個項目模式,公司現在多個產品項目并行開發,對公司資源和組織上的要求會更高,以實現各個產品線達到統一的水平和統一的標準,這是公司2025年要做的重大工作之一。”

2024年,水晶光電全年股價累計漲幅約69%。股價穩增背后,該公司上市以來保持年年現金分紅的節奏。Wind數據顯示,水晶光電上市以來累計現金分紅16次,累計現金分紅額19.98億元,平均分紅率37.15%。