文|略大參考 付饒

編輯|原野

2025剛開(kāi)年,古茗有兩件事要慶祝:一個(gè)是在湖北襄陽(yáng)開(kāi)了第9999家門(mén)店,一個(gè)是在1月9號(hào)通過(guò)了港交所聆訊。

可以說(shuō),再往前走一步,古茗就能實(shí)現(xiàn)一只腳踏進(jìn)“萬(wàn)店”,另一只腳邁進(jìn)“茶飲第三股”。

這意味著,錯(cuò)位競(jìng)爭(zhēng)的古茗,很有可能成為第一個(gè)上市的萬(wàn)店茶飲品牌。論門(mén)店數(shù)量和賺錢(qián)能力,古茗能吊打隔壁已經(jīng)上市的奈雪的茶和茶百道;論上市速度,古茗又快過(guò)蜜雪冰城和霸王茶姬。

但甜蜜的生意下也有苦澀。

在大半個(gè)月前遞交的招股書(shū)里,古茗煩惱已經(jīng)顯現(xiàn)。更惱人的是,隔壁遞表的蜜雪冰城,或許才是古茗投資人更想看到的樣子。

01 茶飲第三股

古茗沒(méi)少被拿來(lái)和蜜雪冰城進(jìn)行比較。

同處于茶飲賽道就不用說(shuō),同樣的縣城基因、同樣萬(wàn)店的規(guī)模,但更深層次的原因,或許是因?yàn)閮杉矣兄嗤纳虡I(yè)模式。

對(duì)于外界來(lái)說(shuō),蜜雪冰城自己當(dāng)供應(yīng)商,包辦產(chǎn)業(yè)鏈上下游的商業(yè)模式并不是秘密。但實(shí)際上,古茗和蜜雪冰城一樣,都是自建供應(yīng)鏈,收入以向加盟商賣(mài)設(shè)備和原材料為主。

以2024年前三季度為例,古茗銷(xiāo)售商品收入為48.7億元,占比達(dá)到75.6%,銷(xiāo)售商品主要是指新鮮水果、果汁、茶葉、乳制品及包裝材料等。

同樣的商業(yè)模式不說(shuō),兩家在選擇遞表上市的時(shí)間點(diǎn)上,似乎頗有默契。比如在2024年的1月2日,蜜雪冰城和古茗兩大茶飲品牌都選擇了在港交所遞表。未能成功上市后,兩家又分別于去年12月和今年1月重新遞表。

對(duì)于上市,蜜雪冰城顯得比古茗更加迫切。在去年港交所遞表之前,蜜雪冰城就曾在2022年9月申請(qǐng)?jiān)贏股上市,但未成功。

隨著古茗通過(guò)了港交所聆訊,上市的道路上,古茗可能要比蜜雪冰城更快一步,率先成為“茶飲第三股”。

02 古茗的勝利

同樣的商業(yè)模式和遞表時(shí)間,為啥二級(jí)市場(chǎng)會(huì)選擇先喝下古茗這杯茶?

截至2024年前三季度,蜜雪冰城門(mén)店數(shù)量已經(jīng)達(dá)到45000家,GMV(終端零售額)已達(dá)449億元,而同一時(shí)期的古茗,門(mén)店數(shù)量還不過(guò)萬(wàn),GMV僅為166億元。

兩家在體量和GMV存在巨大差距,但從利潤(rùn)和單店效率上來(lái)講,古茗并不比蜜雪冰城差。

從毛利率上來(lái)看,兩家的毛利率都達(dá)到了30%以上。

蜜雪冰城2021年至2024年前三季度,毛利率分別為31.3%、28.3%、29.5%和32.4%。比起蜜雪冰城今年在毛利率上剛突破30%,古茗的毛利率一直穩(wěn)定保持在30%以上。2023年前三季度公司整體毛利率為31%,盡管2024年的同期降幅了0.5%,但截至2024年前三季度,古茗公司毛利率仍在30%以上,達(dá)到30.5%。

雖然毛利率水平看上去差不多,但別忘了,古茗的客單價(jià)比蜜雪冰城更高。

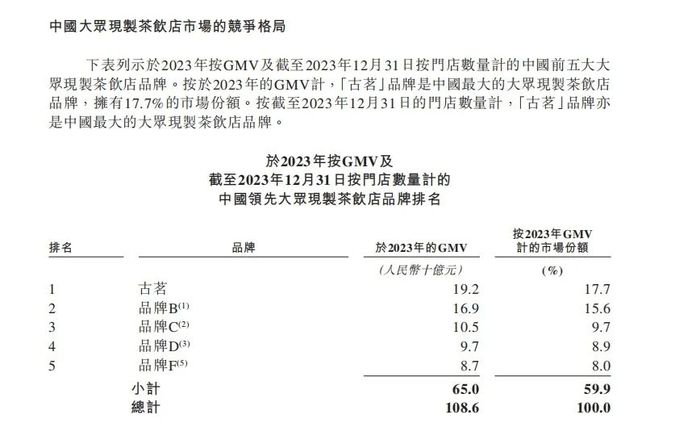

蜜雪冰城是10元以下的王者,古茗是10-20元之間的王者,有數(shù)據(jù)表明,古茗在10-20元價(jià)格帶的茶飲品牌中市場(chǎng)占有率第一,達(dá)到17.7%。古茗招股書(shū)也表明,自己是中國(guó)最大的大眾現(xiàn)制茶飲店品牌(10元-20元價(jià)格帶)。

這有助于古茗進(jìn)一步縮小與蜜雪冰城的利潤(rùn)差距。

從數(shù)據(jù)上具體來(lái)看。2024年前三季度,古茗收入64.41億元,經(jīng)調(diào)整利潤(rùn)(非國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則計(jì)量)為11.49億元。蜜雪冰城營(yíng)收203億元,利潤(rùn)為35億元。4倍多的門(mén)店體量,蜜雪冰城的利潤(rùn)僅是古茗利潤(rùn)的3倍多。

毫無(wú)疑問(wèn),如果在同等的門(mén)店數(shù)量下,毛利率更高的古茗,營(yíng)收和利潤(rùn)是完全可以超過(guò)蜜雪冰城的。

單店效率上來(lái)看,古茗也顯示出了自己的優(yōu)勢(shì)。

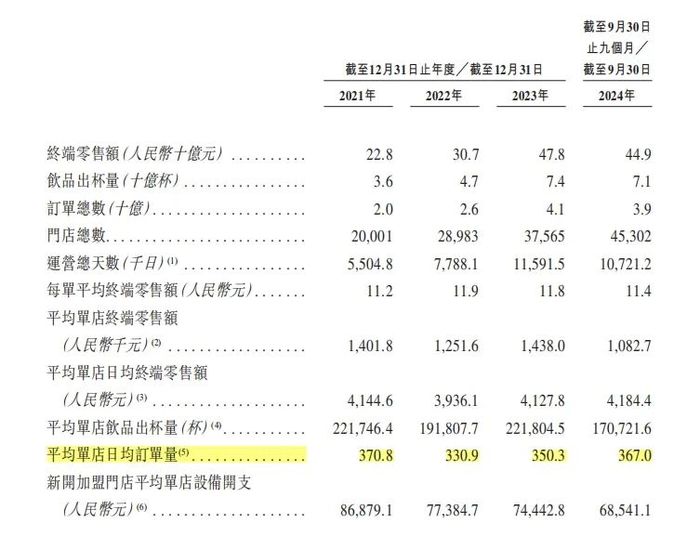

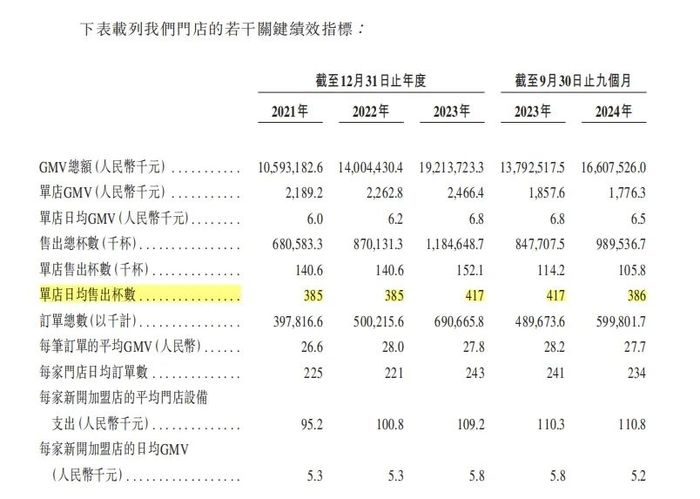

按照招股書(shū)上來(lái)看,截至2024年前三季度,蜜雪冰城平均單店日均能收到367個(gè)訂單、賣(mài)出662杯,而古茗平均單店日均訂單數(shù)僅為234單、賣(mài)出386杯。

圖源:(上)蜜雪冰城招股書(shū)、(下)古茗招股書(shū)

但客單價(jià)更高的古茗,在單店GMV上比蜜雪冰城表現(xiàn)要好。截至2024年前9個(gè)月的數(shù)據(jù)顯示,蜜雪冰城平均單店日均GMV為4184.4元,而古茗的單店日均GMV能達(dá)到6500元,就連新開(kāi)加盟店的日均GMV也能達(dá)到5200元。

03 仍有三大尷尬

按照上文的算法,看起來(lái)利潤(rùn)更高、單店效率也高的古茗,只要多開(kāi)門(mén)店,把規(guī)模效應(yīng)做上去了,貌似商業(yè)前景和“錢(qián)景”看起來(lái)比蜜雪冰城還好。

但古茗的尷尬之處就在于此。

據(jù)晚點(diǎn)報(bào)道,古茗有一套穩(wěn)健的擴(kuò)張策略:他們認(rèn)為,單一省份的門(mén)店數(shù)量如果超過(guò)500家,即表示在該地區(qū)具備了規(guī)模效應(yīng)的基礎(chǔ),然后才會(huì)考慮擴(kuò)張。——也因此,500 家在古茗被稱(chēng)之為“關(guān)鍵規(guī)模”。

比起全國(guó)遍布的蜜雪冰城門(mén)店,古茗的門(mén)店仍集中在浙江、江西、福建等省份,并沒(méi)有在北方大面積擴(kuò)張。擴(kuò)張策略說(shuō)上去是謹(jǐn)慎,不如說(shuō)是身不由己。

1、供應(yīng)鏈模式更重,研發(fā)投入更多,走南難闖北。

比起供應(yīng)鏈遍布全國(guó)的蜜雪冰城來(lái)說(shuō),古茗的供應(yīng)鏈模式更重,主要是因?yàn)橐运铻橹饕a(chǎn)品的古茗,鮮果儲(chǔ)存條件苛刻、損耗率也較高,因此古茗在冷鏈和物流上的投入更重。

按古茗招股書(shū)來(lái)說(shuō),古茗是唯一一家能夠向低線城市門(mén)店頻繁配送短保質(zhì)期鮮果和鮮奶的企業(yè)。這是古茗的優(yōu)勢(shì),但也是限制。

這些因素都注定了古茗的腳步不會(huì)太快。

2、加盟商在加速流失。

古茗的加盟商在加速流失,2021年至2024年前三季度,加盟商流失率分別為6.2%、6.7%、8.3和11.7%。

盡管古茗對(duì)此解釋道,新加入的加盟商流失率通常就是會(huì)比較高,以及行業(yè)面對(duì)放緩及競(jìng)爭(zhēng)加劇的原因上面。

但歸結(jié)到底,古茗對(duì)于加盟商的吸引力不夠了。

3、單店盈利能力在下降。

值得關(guān)注的是,2024年前三季度,古茗單店日均GMV約6500元、單店日均售出杯數(shù)達(dá)386杯、每筆訂單的平均GMV達(dá)27.7元,上年同期上述數(shù)額分別為6900元、417杯、28.2元;單店日均GMV(商品交易總額)、售出杯數(shù)、訂單均價(jià)三大數(shù)據(jù)出現(xiàn)不同程度的下滑。

尤其對(duì)于新開(kāi)加盟店商來(lái)說(shuō),門(mén)店的日均GMV從5800元下降至5200元,降幅達(dá)到10.3%。對(duì)于新加入的加盟商來(lái)說(shuō),賺錢(qián)更少了。

古茗在招股書(shū)中也坦言,可能“無(wú)法維持或增加門(mén)店銷(xiāo)售額及盈利能力”,并指出,隨著擴(kuò)張加速,加盟商之間的競(jìng)爭(zhēng)可能加速加盟商的流失,進(jìn)而影響整體增長(zhǎng)。

04 古茗的想象力

古茗有自己的護(hù)城河。

比如在研發(fā)上,古茗比蜜雪冰城更舍得投入。招股書(shū)顯示,2021年至2023年第三季度,蜜雪冰城的研發(fā)投入分別為1715.1萬(wàn)元、3230.4萬(wàn)元,5134.3萬(wàn)元,僅占營(yíng)收的比重分別為0.2%、0.2%、0.3%。而古茗分別在研發(fā)上投入0.65億、1.18億、1.29億,占營(yíng)收比例分別為1.5%、2.1%、2.3%。

在供應(yīng)鏈的發(fā)展上,古茗經(jīng)營(yíng)著22個(gè)倉(cāng)庫(kù),約76%的門(mén)店位于倉(cāng)庫(kù)150公里范圍內(nèi),能夠快速給門(mén)店進(jìn)行補(bǔ)充。

與此同時(shí),古茗擁有1.35億名小程序注冊(cè)會(huì)員,季度活躍會(huì)員人數(shù)超過(guò)4300萬(wàn)名。2023年全年的平均季度復(fù)購(gòu)率達(dá)到53%。這也表明了古茗的品牌對(duì)于消費(fèi)者有一定黏性。

但茶飲本質(zhì)上也是規(guī)模生意,對(duì)于古茗來(lái)說(shuō),該怎么加速擴(kuò)張,吸引更多加盟商入場(chǎng),才是當(dāng)務(wù)之急。

蜜雪冰城的招股書(shū)里,給茶飲第三股古茗提供了一些想象力:比如出海。

截至2024年9月30日,蜜雪冰城在全球共擁有超4.5萬(wàn)家門(mén)店,已經(jīng)超越麥當(dāng)勞、星巴克,躍升至全球餐飲行業(yè)門(mén)店規(guī)模最大的品牌。

不僅如此,蜜雪冰城賣(mài)的奶茶杯數(shù)合計(jì)售出71億杯飲品,加盟商也在不斷增長(zhǎng)。根據(jù)蜜雪冰城招股書(shū)顯示,2021年度、2022年度、2023年度及2024年前九個(gè)月,公司加盟商數(shù)量分別為9784名、13625名、16784名及19780名。

這里面有出海路線的功勞。如今,蜜雪冰城已經(jīng)在東南亞、日韓成功站穩(wěn)腳跟。在逐漸拓寬海內(nèi)外市場(chǎng)邊界的同時(shí),海外市場(chǎng)也為蜜雪冰城帶來(lái)可觀的營(yíng)收。

對(duì)于古茗來(lái)說(shuō),雖然出海布局依然處于初期探索階段,甚至在招股書(shū)上的筆墨也甚少,僅有類(lèi)似“我們也將持續(xù)評(píng)估進(jìn)入境外市場(chǎng)的機(jī)會(huì)”的表述,但也是尋找增量市場(chǎng)的一條路子。

更值得被關(guān)注的是,蜜雪冰城招股書(shū)背后,除了主品牌蜜雪冰城,其找到了穩(wěn)步發(fā)展第二增長(zhǎng)曲線:現(xiàn)磨咖啡賽道——即幸運(yùn)咖。

據(jù)咖門(mén)1月3日獨(dú)家報(bào)道,幸運(yùn)咖的簽約門(mén)店數(shù)量已經(jīng)突破4500家,2024年后三季度新增超過(guò)1500家,在門(mén)店數(shù)量大幅增長(zhǎng)的同時(shí),其門(mén)店?duì)I業(yè)額整體提升超過(guò)15%。

這對(duì)古茗或許也有借鑒意義。

眼下,古茗確實(shí)在積極探索自己的咖啡產(chǎn)品第二增長(zhǎng)曲線。據(jù)36氪的報(bào)道,古茗的咖啡產(chǎn)品已上線,產(chǎn)品已覆蓋超2000家門(mén)店。在2024年9月,這一數(shù)字還僅為500家。對(duì)于有著9000家的古茗來(lái)說(shuō),咖啡或許在不久的將來(lái),真能成為其產(chǎn)品增長(zhǎng)的第二曲線。

盡管古茗創(chuàng)始人在2018年曾樂(lè)觀的說(shuō),中國(guó)三四線市場(chǎng)還容得下20個(gè)古茗。就國(guó)內(nèi)市場(chǎng)而言,他們還有19個(gè)省待開(kāi)發(fā)(未達(dá)到500家店的“關(guān)鍵規(guī)模”)。

但先于蜜雪冰城成功上市,對(duì)于古茗來(lái)說(shuō),就是有了能順利出海、探索更多產(chǎn)品來(lái)應(yīng)對(duì)新茶飲下一階段競(jìng)爭(zhēng)的關(guān)鍵籌碼。而那時(shí)的古茗,或許真的能帶來(lái)更多驚喜。