文|觀潮新消費

都2025年了,奧特曼IP還能撐起一個IPO,讓人怎能不相信光呢?

1月10日,布魯可集團有限公司(以下簡稱“布魯可”)在香港交易所主板上市,最終發(fā)售價為每股60.35港元,所得款項總額約為16.74億港元,上市首日開盤上漲約81.6%,截至發(fā)稿,布魯可市值為268.6億港元。

以積木玩具打開市場后,布魯可以“中國版樂高”的身份活躍在玩具圈的視線中,但其真正的拳頭產(chǎn)品其實是拼搭角色類玩具,遍布線下渠道的奧特曼與變形金剛才是布魯可與消費市場的互聯(lián)鏈條。

布魯可在招股書中自稱是中國最大及領(lǐng)先的拼搭角色類玩具企業(yè),并以弗若斯特沙利文數(shù)據(jù)自證身份——2023年18億元GMV成為全球增速最快的規(guī)模化玩具企業(yè),其中奧特曼IP的營收貢獻約達60%。

而布魯可的成立、轉(zhuǎn)型與上市,背后是國內(nèi)玩具市場持續(xù)加速的轉(zhuǎn)向與升級,品牌化、集中化、潮流化、社交化的脈絡(luò)逐漸清晰,玩具制造業(yè)向IP生意與品牌附加值的方向上探。從路邊小店到玩具集合店,從泡泡瑪特到布魯可,從盲盒到拼搭,千億玩具市場正培養(yǎng)出越來越多的頭部玩家和細分品類,他們也將行業(yè)推入了新的階段。

在被奧特曼“佛光普照”之前,布魯可的故事始于一次財富自由。

連續(xù)創(chuàng)業(yè)者,再次“改變行業(yè)”

1982年出生于紹興新昌的朱偉松,是一名連續(xù)創(chuàng)業(yè)者。

從上海交通大學(xué)畢業(yè)后,朱偉松于2009年和林奇聯(lián)合創(chuàng)辦游族網(wǎng)絡(luò),主要負責研發(fā)工作。2014年,游族借殼上市,成為A股主板第一個游戲股,但實現(xiàn)了財富自由的朱偉松卻從CTO的位置退了下來。

朱偉松的理由很直白:最能讓自己有成就感的,還是帶著一幫人從無到有開拓新領(lǐng)域,一步步打造最好的公司。

當時,32歲就坐擁數(shù)億身家的朱偉松,在生活中最大的樂趣就是陪伴孩子,他發(fā)現(xiàn)孩子對新玩具的興趣很短暫,一些玩具買回來后很快就被“邊緣化”了。實際上,這種事情在每一個家庭都會發(fā)生,有些家長怪孩子,有些人則要改變行業(yè)。

于是,在離開游族網(wǎng)絡(luò)的同一年,朱偉松找到了新的賽道——玩具。他的新公司叫葡萄科技,是布魯可的前身,而“葡萄”的寓意是串聯(lián)。朱偉松曾提到,在孩子的世界里,玩具、動畫片、游戲、教育是最重要的四個元素,而積木是最好的連接器,能像葡萄一樣把這些串在一起。

以積木為核心,向動畫IP和兒童教育延伸,這就是葡萄科技起步階段的業(yè)務(wù)版圖。

除了業(yè)務(wù)層面的串聯(lián),朱偉松還“串聯(lián)”出一個管理團隊。比如,2015年以總裁身份加入的盛曉峰,曾在英特爾教育類產(chǎn)品研發(fā)設(shè)計崗位上工作10年;同年以設(shè)計團隊副總裁身份加入的謝磊,在產(chǎn)品設(shè)計領(lǐng)域有超20年的工作經(jīng)驗。三人還有另一個共同點,都畢業(yè)于上海交通大學(xué)。

產(chǎn)品方面,葡萄科技起初做兒童平板電腦、AR識別七巧板、魔方等,但這些產(chǎn)品的市場反響不佳。一方面,科技元素在寓教于樂中的發(fā)揮空間受限,進而導(dǎo)致客群定位模糊,會被限制在中高端市場,而這一市場的受眾擁有更多的選擇;另一方面,購買者與使用者分離,產(chǎn)品在操作、功能、界面方面的配置被來回拉扯,市場需求與競爭環(huán)境都在快速變化,新企業(yè)很難快速打開市場。

葡萄科技迅速調(diào)整產(chǎn)品策略,終于找到了第一個大單品——大顆粒積木。樂高是積木市場的絕對霸主,但其產(chǎn)品主要是小顆粒積木。

在朱偉松看來,樂高積木在成人市場相當風靡,但在兒童市場其實是缺位的。一方面,低齡兒童的游戲興趣需要成就感和直觀確切的目標來引導(dǎo),而動輒幾百上千塊的樂高對于兒童的想象力來說顯得太空洞了;另一方面,樂高零件為了追求標準化而細小、棱角分明,安全性上也并不適合低齡兒童使用,但其實幼兒也是有游戲需求的。

面向低齡兒童市場,抓住他們手部肌肉發(fā)育不完善、精細動作能力較弱的痛點,大顆粒積木可以讓孩子輕松上手,建立了差異化心智。

2017年,葡萄科技推出自有IP百變布魯可,以此為基礎(chǔ)推出積木玩具;2020年,葡萄科技更名為布魯可,而后專注于積木產(chǎn)品,借此打開了玩具市場;同年,布魯可兒童積木全年全渠道營收增長232%;2021年雙11,布魯可登榜兒童積木類目銷量TOP1,從此開始被稱為“中國版樂高”。

但布魯可并未止步,從現(xiàn)有產(chǎn)品結(jié)構(gòu)看,“中國版樂高”的定位已經(jīng)略顯勉強,很多消費者認知中的布魯可與積木并不搭邊。

從營收構(gòu)成來看,招股書顯示,2022年—2024年上半年,拼搭角色類玩具產(chǎn)品銷售收入分別占同期總收入的36.1%、87.7%、77.9%及97.8%,而積木玩具的占比分別為63.5%、12.1%、22.0%及2.2%。

最重要的原因是低齡兒童市場的規(guī)模與復(fù)購均有天花板較低的限制,作為全球玩具行業(yè)的絕代雙驕,萬代與樂高都是依托青少年與成人市場構(gòu)建產(chǎn)品版圖,布魯可也早就瞄準了15-35歲的潮玩群體。

圖片來源:布魯可招股書

截至2024年6月30日,布魯可共有431款在售SKU,包括主要面向6歲以下兒童的116款SKU、主要面向6至16歲人群的295款SKU,以及主要面向16歲以上人群的20款SKU,主流產(chǎn)品價格在9.9元至399元不等。

從產(chǎn)品組合來看,布魯可的主要產(chǎn)品已經(jīng)在向高年齡段突圍,并借此機會將玩具的生意做成了IP的生意。

這些變化是從奧特曼開始的。2022年,布魯可推出奧特曼系列,全年推出6個系列,首季度銷量從14.01萬件增至80.35萬件;2023年Q1推出第七系列奧特曼產(chǎn)品時,首季度銷量達到127.49萬件。

你相信光,光就會把你照亮。

奧特曼撐起6成營收

線下渠道占據(jù)9成份額 布魯可的招股書中有兩則關(guān)鍵數(shù)據(jù)。2021年—2024年上半年,布魯可的收入主要來自銷售玩具(包括拼搭角色類玩具及積木玩具),在總收入中的占比始終保持在97%以上。與此同時,奧特曼IP的產(chǎn)品銷售額占比一直維持在6成左右,2022年—2024年上半年,占比分別為34.2%、63.5%、57.4%。

以奧特曼為代表的授權(quán)IP,撐起了布魯可的營收規(guī)模。具體來看,2022年—2024年上半年,來自授權(quán)IP的收入在總營收中的占比分別為35.5%、80.4%、81.3%,自有IP百變布魯可的占比則為25.6%、5.8%、0.9%。

在IP運營方面,布魯可已成功推出兩個自有IP,包括兒童益智類的百變布魯可和中國傳統(tǒng)文化主題的英雄無限,而布魯可從IP版權(quán)方或授權(quán)方獲得的非獨家授權(quán)IP數(shù)量則達到50個,包括奧特曼、變形金剛、火影忍者、漫威、小黃人、寶可夢、圣斗士星矢、哈利 波特及星球大戰(zhàn)等。

圖片來源:布魯可招股書

從推出拼搭玩具到搭上IP經(jīng)濟的快車,直接的結(jié)果是營收和利潤的變化。

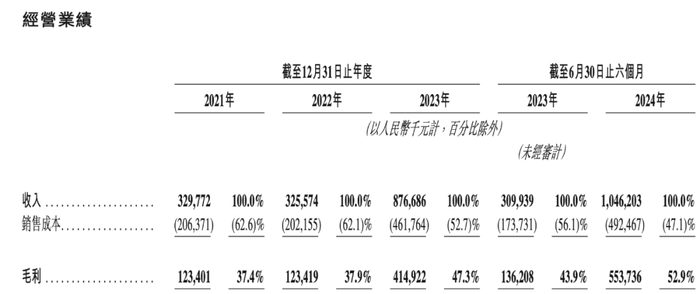

2021年—2024年上半年,布魯可營收分別為3.30億元、3.25億元、8.77億元及10.46億元,近三年的年均復(fù)合增長率高達63.0%;同期毛利率分別為37.4%、37.9%、47.3%及52.9%,已經(jīng)接近樂高與泡泡瑪特常年保持的60%~70%毛利率區(qū)間;經(jīng)調(diào)整凈利潤分別為-3.56億元、-2.25億元、0.73億元、2.92億元,實現(xiàn)扭虧為盈。

圖片來源:布魯可招股書

一方面,越來越多的授權(quán)IP產(chǎn)品豐富著布魯可的產(chǎn)品組合,有意地減弱對單一IP的依賴,也推動著營收的增長;另一方面,對于授權(quán)IP乃至奧特曼IP的依賴依然成為無法否認的事實,奧特曼IP的銷售份額仍占據(jù)主導(dǎo)地位。

布魯可在招股書中坦言,2023年及2024年上半年,公司絕大部分收入來自基于奧特曼、變形金剛以及英雄無限這三個IP的產(chǎn)品。“維持與IP授權(quán)方的良好關(guān)系”是未來業(yè)務(wù)的重點之一,另一項重點則是開發(fā)更多的合作伙伴。

授權(quán)IP通常不會在到期后自動重續(xù),布魯可在招股書中提到,其獲得的IP授權(quán)協(xié)議通常為1至3年,這對布魯可的IP經(jīng)營帶來一定的風險。如果他們無法以有利條件獲得、維持或者續(xù)約IP授權(quán),就有可能會對業(yè)務(wù)、經(jīng)營業(yè)績和財務(wù)狀況產(chǎn)生重大影響。

目前,布魯可的奧特曼IP授權(quán)延續(xù)至2027年,但這是在中國市場的授權(quán),在北美、歐洲以及亞洲部分地區(qū)的授權(quán)在2025年就要到期;變形金剛授權(quán)到期時間是2028年,授權(quán)范圍覆蓋全球超過50個國家;此外,2025年與2026年,也各有一批IP的授權(quán)到期。

2021年—2024年上半年,布魯可授權(quán)費用分別為250萬元、1485萬元、7298萬元、9123萬元。2024年上半年的授權(quán)費超過了過去三年的總和。當然,能換來營收與凈利潤的增長就是有效投入,而非負擔。

與之同理的還有銷售與研發(fā)費用。2021年—2024年上半年,布魯可的銷售及經(jīng)銷開支分別為3.89億元、2.33億元、1.89億元和1.21億元,呈現(xiàn)出明顯的降低趨勢;研發(fā)開支分別為8301.6萬元、9844.4萬元、9465.7萬元和7601.6萬元,保持相對平穩(wěn)的投入節(jié)奏。

除IP外,布魯可的另一個法寶是渠道。2021年—2024年上半年,布魯可來自線下渠道的收入占比分別為45.7%、48.2%、83.6%及91.6%。

2021年,線上渠道還占據(jù)布魯可營收的過半份額,通過電商平臺與營銷策略推新曾是當時新消費品牌的典型玩法。在開辟拼搭類玩具產(chǎn)品線后,布魯可快速轉(zhuǎn)向以經(jīng)銷商為核心的線下銷售渠道。

布魯可合作的經(jīng)銷商數(shù)量從2021年的40家快速拓展到2024年上半年的511家,覆蓋了約15萬個線下網(wǎng)點,包括所有一線與二線城市以及超過80%的三線及以下城市,其產(chǎn)品主要在玩具反斗城、孩子王、酷樂潮玩、沃爾瑪?shù)惹冷N售。招股書提及,布魯可也在拓展亞馬遜、玩具反斗城、7-Eleven、沃爾瑪?shù)惹溃M入美國、東南亞和歐洲在內(nèi)的海外市場。

招股書顯示,布魯可共完成天使輪、Pre-A輪和A輪三輪融資,融資金額分別為8.57億元、3.3億元、6億元,合計近18億元,投資機構(gòu)包括君聯(lián)資本、源碼資本、高榕資本、云鋒基金等。

截至IPO前,創(chuàng)始人朱偉松合計持股54.95%,為公司實控人。投資機構(gòu)中,君聯(lián)資本通過Idea Great Limited、LC Fund分別持股6.72%、0.31%;源碼資本持股5.64%;云鋒基金持股3.15%。

千億玩具市場,從盲盒到谷子經(jīng)濟

玩具是一門經(jīng)久不衰的生意,在新消費時代,玩具市場也在暗中完成從“散亂差”到品牌化的過渡。

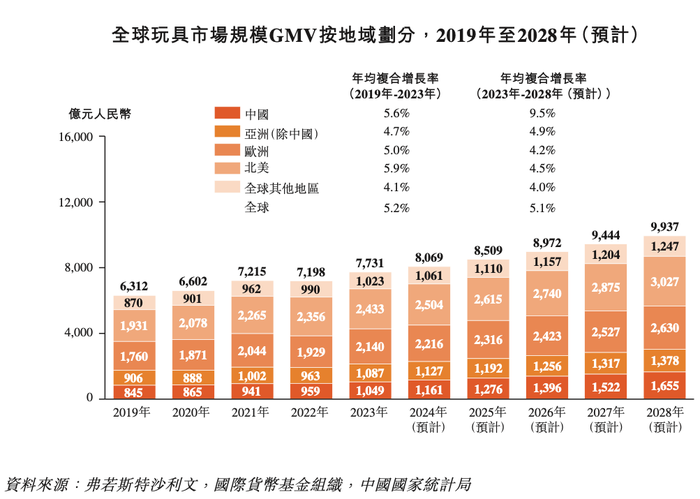

根據(jù)弗若斯特沙利文的資料,中國玩具市場的規(guī)模將從2023年的1049億元增長至2028年的1655億元,并占據(jù)全球市場約1/6的份額。

圖片來源:布魯可招股書

在中國玩具市場上,布魯可所處的拼搭角色類玩具市場規(guī)模,從2019年的12億元增長至2023年的58億元,年均復(fù)合增長率為49.6%,并預(yù)期2028年將進一步達到325億元,年均復(fù)合增長率為41.3%。

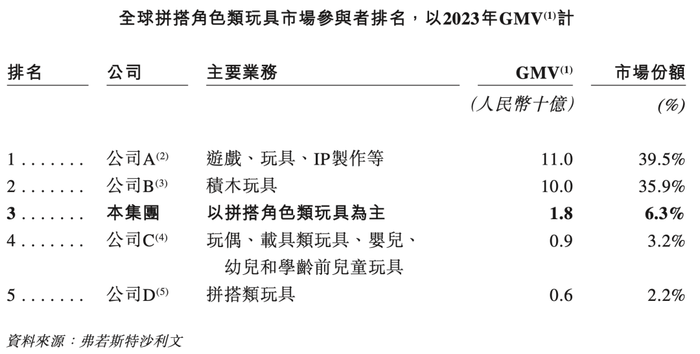

在拼搭角色類玩具細分市場上,最明顯的特征是高集中度。以2023年的GMV計算,中國拼搭角色類玩具市場前三大參與者的市場份額合計65.1%,而全球市場更是高達81.7%,布魯可以30.3%的占比排在中國第一位,以6.3%的市場占比排在世界第三位。不過,萬代和樂高在全球市場的占比分別為39.5%、35.9%,依然遙遙領(lǐng)先。

圖片來源:布魯可招股書

高集中度的關(guān)鍵因素依然是IP的吸金能力。2023年,IP玩具市場規(guī)模為5213億元,占全球玩具市場的67.4%。因此,與其說布魯可依賴IP,不如說這是全球玩具市場的核心玩法,玩具本來就是IP的起點和歸宿。

比如,變形金剛起源于1983年,是由美國玩具商孩之寶(Hasbro)與日本玩具公司Takara合作推出的系列玩具,是先有了玩具才衍生出動畫、漫畫、電影等內(nèi)容形式,內(nèi)容再反向推動玩具的銷售。類似的還有樂高和芭比。

同時,盡管很多IP是先有了內(nèi)容才有了玩具等衍生品,玩具依然是不可忽視的收入來源。

而IP的價值有多高,看看排在《黑神話:悟空》門外等待聯(lián)名的隊伍有多長就懂了。最新一家與《黑神話:悟空》達成IP聯(lián)名合作的名創(chuàng)優(yōu)品,就是IP經(jīng)濟的忠實擁躉。

在2024年10月的戰(zhàn)略發(fā)布會上,名創(chuàng)優(yōu)品宣布了“全球IP聯(lián)名集合店”的全新定位,曾經(jīng)的“10元店”在嘗到IP的甜頭后一直笑得合不攏嘴。據(jù)會上公布的數(shù)據(jù),名創(chuàng)優(yōu)品已與超過150個全球知名IP展開合作,全球IP產(chǎn)品銷售規(guī)模突破100億大關(guān)。

名創(chuàng)優(yōu)品創(chuàng)始人葉國富表示,IP消費品市場潛力巨大,是一片廣闊的萬億級藍海。

玩具市場的另一個潮流是泡泡瑪特引導(dǎo)的盲盒潮玩方向。不同于名創(chuàng)優(yōu)品打造“IP聯(lián)名集合店”的模式,泡泡瑪特搶占了盲盒玩法的用戶心智,專注潮玩賽道打造自有IP。

在不同領(lǐng)域的玩家切入后,玩具市場的集中度、IP化、品質(zhì)化均有提升,為布魯可等新品牌的崛起創(chuàng)造了肥沃的土壤。布魯可的目標也并非成為下一個泡泡瑪特,而是在快速行駛的列車上占據(jù)一個不錯的席位,并打上自己的標簽。

布魯可于2024年5月17日向港交所遞交了上市申請,申請失效后于12月8日再次遞表,并快速推進著上市日程。

在這個過程中,中國年輕消費群體中刮過的一股最猛烈的風是“谷子經(jīng)濟”。谷子是英文Goods的諧音,涵蓋了動漫、游戲、漫畫、偶像、特攝等版權(quán)作品衍生出的周邊產(chǎn)品,如徽章、卡片、掛件、手辦、玩偶等。谷子經(jīng)濟與玩具市場的交叉并不多,也不能與二次元經(jīng)濟劃等號,而是由二次元用戶支撐并迅速向更廣闊消費市場拓圈的IP經(jīng)濟。

但谷子經(jīng)濟的突然爆發(fā),證明了年輕消費群體的購買力,也透露出情緒價值在消費分層時代的溢價能力,將IP衍生品從零售生意變成文化生意,吸引粘性高、復(fù)購高、溢價高的消費群體,是潮玩與谷子賽道的互通之處,玩樂上升到文化的通道是這些市場穿越周期的屏障。

同樣被奧特曼之光照亮的卡游也在沖擊港股IPO。卡游收入中的90%來自卡牌,而奧特曼系列卡牌SKU在卡游旗下的占比超過6成,在整體卡牌市場中的占比超過7成。

奧特曼卡牌成為小學(xué)生的“社交貨幣”,痛包成為大學(xué)生社交平臺上曬照的“奢侈平替”,盲盒的背后是“驚喜經(jīng)濟”,玩具市場的底座是“IP生意”。