文 | 酒管財經

2024年,身邊不少酒店投資人抱怨生意越來越難做。

2025年是“熬”還是“戰”?存量時代下,哪里還有新的增量機會?

近期,奧維云網(AVC)發布的《2024年中國中高端酒店市場發展藍皮書》給出的答案是——中高端市場。

藍皮書中指出,國內酒店市場存量龐大,“爆改”舊酒店就是中高端酒店的增量空間,包括經濟型酒店以后的發力方向也是中高端,隨著消費者對于酒店品質和服務需求的不斷提升,中高端酒店市場將呈現出快速增長的態勢。

2025年剛開年,隨著酒店業的第一輪改造升級周期的到來,在競爭激烈的環境下,一場圍繞著酒店產業鏈上中下游企業的品質升級戰已悄然打響。

01 下一個增量機會在中高端

如今的國內酒店市場,已經不再是那個瘋狂增長的紅利時代。

面對行業的新階段,留給各大酒店集團的選擇是在存量中尋找挖掘增量機會,為自己尋求更大的生存空間。

隨著中國住宿市場結構升級、中產階級崛起,酒店業正在悄然變化,中高端酒店的需求迅猛增長。

據相關機構預測,2025年中國中高收入群體占比將從 2021 年的39%增長至54%,人口結構的變遷將進一步打開行業升級的空間,為中高端酒店帶來充足的發展機遇。

顯然,至少在未來幾年,國內酒店行業的中高端升級趨勢仍將持續。

另據相關數據顯示,目前中國酒店市場上經濟型和中檔酒店占80%,中高端以上酒店不到20%,這與需求端的增長存在明顯缺口,意味著中高端市場還有巨大的發展空間。

盡管國內酒店市場擁有目前龐大的存量,但新增量仍然高速增長。

而中高端酒店正是當前酒店市場的主力軍。有數據顯示,中高端酒店市場已成為中國酒店行業增速最高的細分市場。

據奧維云網(AVC)監測數據顯示,2024 年上半年,國內 3-5 星中高端酒店的新增規模 46.9 萬間,達到 2023 年 3-5 星中高端酒店規模的 64%,接近 2019 年3-5 星中高端酒規模的 69%。

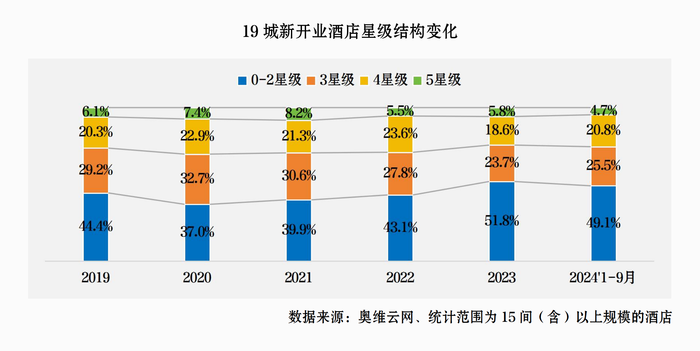

從酒店檔次來看,中檔和中高檔酒店為主力市場,高檔酒店開業放緩。

2024年1-9月,19城新開業3-5星連鎖酒店市場中,中高檔連鎖酒店486家,同比增長28.2%,房間量5.9萬間,同比增長23.3%。

從酒管集團來看,亞朵、洲際、萬豪、希爾頓、麗呈、溫德姆等酒店集團均聚焦中高檔酒店。

有業內人士認為,2024年國內酒店業整體聚焦“向下擴容”和“向上突破”兩條路徑,2025年應繼續關注酒店業“向下和向上”的成長新動能。

通過以上數據不難發現,大多數酒店集團在2024年仍加碼中高端酒店的發展。

從市場趨勢來看,在多家頭部酒管集團2024年披露的財報中,繼續擴大中高端酒店的布局成為接下來的重點任務之一。

奧維云網(AVC)數據顯示,華住集團、錦江酒店、首旅酒店的中高端酒店市場份額已分別提升至46.4%、58.7%、27.5%,凸顯其市場主導地位。

可以預見,中高端市場將是酒店巨頭們下一個爭奪的高地,增長空間值得期待。

02 2025年,中高端如何尋求新“增量”?

展望2025年,奧維云網(AVC)指出,酒店行業預期火熱,且呈現向上盤存量、向下拓增量的投資格局。

很明顯,中高端酒店新的增量機會大概率就在存量市場。

奧維云網(AVC)在藍皮書中指出,目前國內有很多酒店是單體、陳舊的運營模式,這類產品必然被淘汰,中國大多數地區酒店品牌滲透率和品牌化進程相對落后于經濟發達區域,且市場上多數為單體酒店和民宿,中高端這一細分市場存在較大空缺。

因此,“爆改”舊酒店是中高端酒店的增量空間,包括經濟型酒店以后的發力方向也是中高端,面對同等勞動力成本的情況下,中高端酒店的凈利潤和回報更好。

當下,存量市場究竟有多大?

藍皮書中指出,國內連鎖酒店于2015年左右開始起步,酒店產品周期在8-10年左右,因此在2024年酒店第一輪的改造升級周期就已開啟。

據奧維云網(AVC)預測,2024年中國酒店市場年均增量+存量翻新規模接近 400 萬間。

浩華數據顯示,2023年翻新改造項目也呈現出強勢的增長趨勢,創下21%的歷史新高占比,行業已正式步入存量常態化的新階段。

在多方面作用下,中高端酒店品牌在存量市場逐漸火熱。

中金公司研究部也在研報中指出,作為中端酒店的升級及高端酒店的“平替”,中高端酒店契合消費者需求端及加盟商供給端的雙向訴求,具備一定溢價空間和市場需求的中高端酒店品牌或成為加盟商的優先選擇之一。

在新一輪房地產行業周期中,存量酒店改造尤其是地產酒店、國賓館的改造在近年來頗受中高端酒店品牌的關注。

前者亟須通過改造走出難以持續盈利的困境,后者則需要通過啃下這塊硬頭來增加其在中高端領域的影響力。

就比如華住品牌矩陣中的美侖家族就專注于存量賽道的升級。

華住集團精選事業部CEO張書榮曾做過一個測算,一家150間客房的全新中高端酒店前期投資可高達3000萬元,而在美侖家族已開業的100家酒店樣本,平均單店改造投入僅為370萬元。

可見,在愈演愈烈的市場競爭中,中高端酒店想要在存量市場中站穩腳跟,還是得拿出符合存量市場需求的“金剛鉆”。

03 中高端品質升級戰已經打響

如果只是給酒店翻牌換牌,并不能稱為真正的存量改造,中高端酒店的溢價很大程度上還取決于提供給住客的服務體驗。

因此,圍繞客戶體驗進行改造是中高端存量改造需要思考的重要命題。

隨著消費者需求的不斷升級和多樣化,酒店行業也在不斷創新和變革。存量市場可以通過升級改造、品牌重塑、服務提升等方式快速適應并滿足消費者的新需求,提升競爭力。

與追求極致性價比的經濟型酒店不同,中高端酒店的核心在于服務體驗,而客戶體驗很大程度上與客房配套用品有關。

攜程在《酒店OTA平臺運營增長指南》一書中曾提到,有數據顯示,20%的酒店差評是源自于對酒店用品與設施的投訴。

看似微不足道的酒店客房配套用品,卻直接關系到酒店的客戶體驗。

對此,奧維云網(AVC)在藍皮書中指出,消費者對酒店客房配套產品的關注轉向“重體驗、重品質、重便捷”,“情緒消費”或成熱點,這也就意味著中高端酒店必將朝向品質化、細節化、智能化、綠色化趨勢發展。

在存量酒店改造升級過程中,中高端酒店如果只是“抓大放小”,只聚焦于廣告宣傳、大堂裝潢等“表面功夫”,而忽視了酒店客房用品等細節的塑造,那中高端改造升級也就成了“有名無實”。

攜程大住宿團隊曾指出,國內酒店用品生產企業98%以上屬于中小型企業,其產品生產和管理水平參差不齊,酒店采購到的產品質量良莠不齊的情況,也時有發生。

此外,消費升級的驅動下,消費者對住宿品質的要求水漲船高,其對酒店家居、家電、衛浴等配套設施也從“必需”轉變為“品質”,注重體驗和精神愉悅,這意味著其對酒店的品牌、產品的質量以及產品使用的體驗提出了更高的要求。

細化來看,智能化和品牌化成為中高端酒店改造升級的關鍵詞。

奧維云網(AVC)監測數據顯示,2024年1-9月19城新開業3-5星中高檔酒店衛浴全品類產品品牌以科勒為首,恩仕、九牧、摩恩、箭牌、法恩莎、恒潔等品牌均呈現份額增長態勢;智能化衛浴需求強勁,智能坐便器配置率高達 64.6%。

2024年1-9月19城新開業3-5星連鎖酒店酒店市場智能家居系統配置率高達26.4%,涉及品牌有小度、小米等;智能燈光的配置率高達 47.5%,增長明顯。

以合才能謀贏,如今的酒店產業鏈早已不再是“單鏈”,跨領域合作、各環節融通是重要趨勢。

隨著中國酒店業從“規模時代”轉向“品質時代”,中高端酒店品質升級戰勢必是場持久戰。