文丨張濤、路思遠(中國建設銀行金融市場部,文章僅代表作者觀點)

循例展望2025年美債市場之前,我們需要對去年初展望進行回溯,年初的預判主要有四點:

一是,美債高波動行情還將延續。

二是,美債曲線的倒掛大概率將得到扭轉。

三是,10年美債收益率有望下行至3%左右的水平,期間受市場預期變化影響,不排除階段性重返4%及上方的水平。

四是,10年期美債收益率隱含的期限溢價重返正值狀態。

與預期相對,2024年美債市場的實況是:

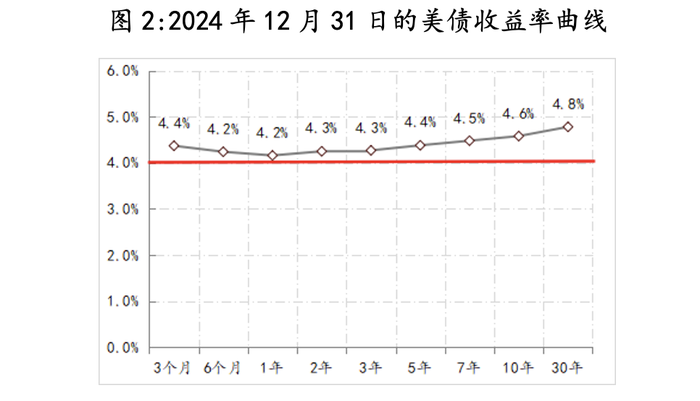

一是,2024年美債雖延續高波動行情,但波動弱于2023年。以10年期美債為例,年初開盤3.88%,年末收盤4.57%,年中最高和最低分別為4.74%、3.6%,年內最大振幅114BPs,低于2023年的177BPs。

二是,美債收益率倒掛情況得到扭轉。10年期與2年期、3個月期美債收益率的利差分別于8月份和12月份由負轉正,截至2024年12月31日,10年期與2年期、3個月期美債收益率的利差分別為33BPs、21BPs,此前,10年期與2年期、3個月期美債收益率分別持續倒掛25個月和26個月。

三是,10年期美債收益率隱含的期限溢價轉正。2024年10月中旬,10年期美債收益率隱含的期限溢價開始由負轉正,并持續上升,截至2024年年末,期限溢價已升至0.5%,扭轉了2016年以來多數時間為負值的狀態。

從上述對照回溯來看,我們大幅高估降息周期開啟后10年期美債收益率的谷底水平,造成高估的主因是高估了美聯儲降息幅度,年初我們曾預計2024年美聯儲降息幅度會有150BPs,而實際降息幅度只有100BPs,而對于2025年的美債市場,美聯儲降息路徑確實也是最大的變數,而本輪降息以來,美聯儲釋放的政策路徑信號始終也是在變化。

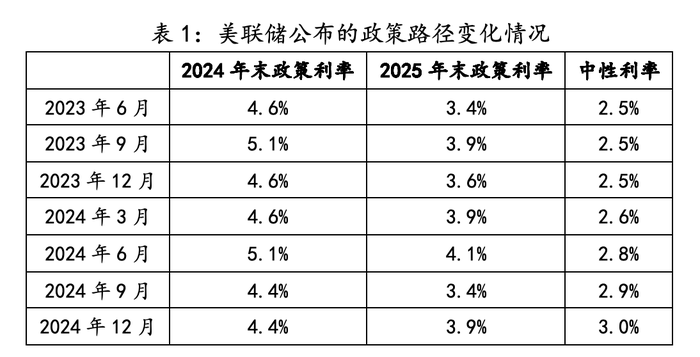

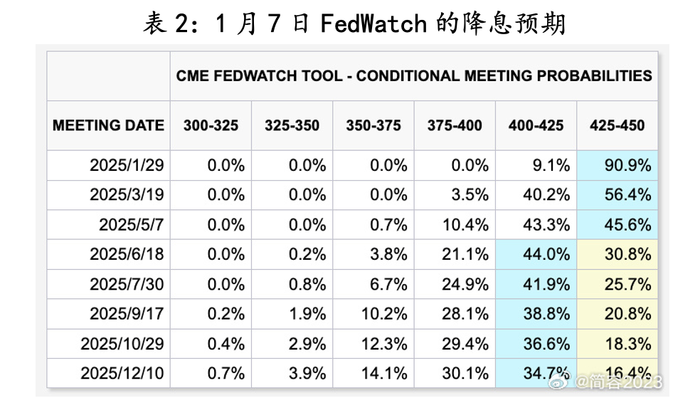

美聯儲在2023年6月份會議的點陣圖顯示本輪政策利率終點水平為5.6%,略高于之后7月加息周期結束時的實際水平,當時聯儲釋放的降息路徑為:2024年降至4.6%,2025年降至3.4%,但之后其政策路徑一直處于調整中,按照聯儲最近釋放的信號,2025年將降息50BPs(見表1),但目前市場僅預期美聯儲降息25BPs(見表2)。

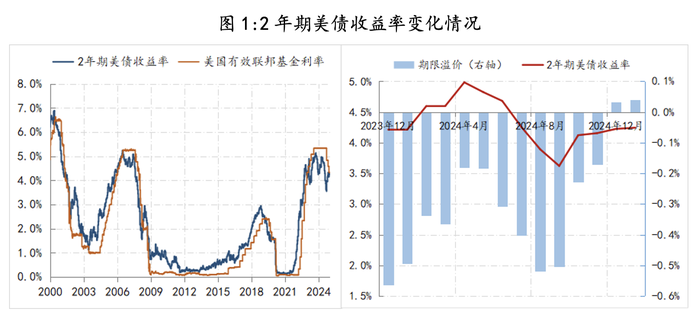

實際上,從2年期美債收益率及其隱含的期限溢價變化情況來看,當前市場已經開始定價2025年美聯儲不會降息的預期。2年期美債收益率自2024年降至3.6%低點之后,就開始持續回升,至目前已升至4.3%,與政策利率水平相當,而同期隱含的期限溢價由-0.5%下方回升至0.05%,即2年期美債收益率的回升主要源自期限溢價,顯示出當前的市場不僅已經開始定價不降息,甚至有可能定價2025年會加息。(有關債券收益率隱含期限溢價的分析,參見《2024年美債市場展望:雙向高波動行情或將延續》)。

按照目前美聯儲的政策路徑與市場預期,2025年美債收益率整體曲線水平很難行至4%的下方,如果再通脹風險確實令美聯儲收緊政策環境的話,美債收益率曲線還將繼續上行,這是我們對2025年美債市場預判的基準情景。

但與2024年相比,2025年美債市場面臨的潛在波動風險將明顯加劇,理由主要有兩點:

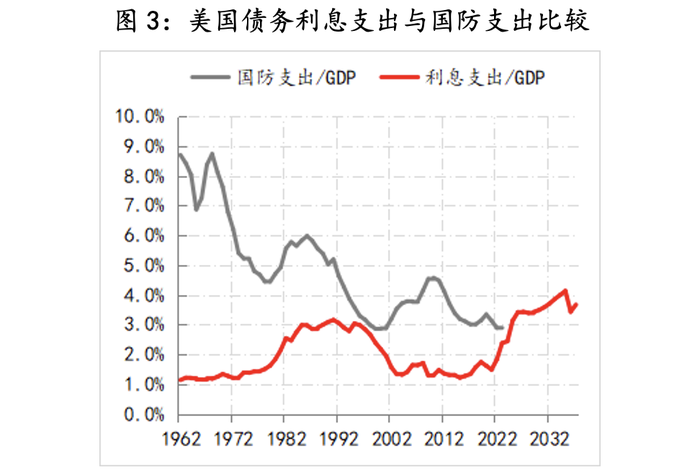

一是目前美國聯邦政府債務余額已超過36萬億美元,相應承擔的利息支出規模已接近美國國防支出。按照白宮預算辦公室的預測,2025年美國聯邦政府的利息支出占GDP比重將突破3%,突破1萬億美元,超過國防支出占比,若美債收益率進一步上行的話,實際利息支出壓力會更大。

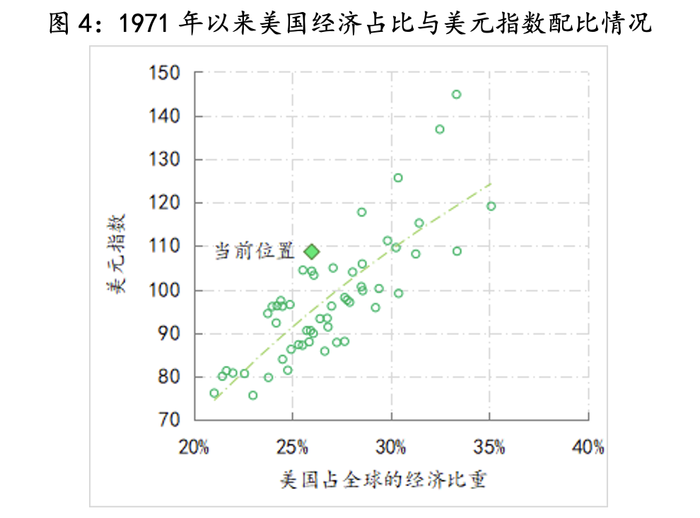

二是高利率環境還將繼續支撐美元超買行情,美國經濟占全球比重在26%左右的水平,但美元指數再次接近110,明顯高于經濟相同占比時期的水平,美元指數被持續高估,疊加特朗普上任后“MAGA”經貿外交政策對全球供給體系的沖擊,非美經濟體將再次受到“美元與商品”的雙緊縮影響,屆時非美經濟體將再次面臨類似2020-2022年期間的囧境,并產生較大外溢性。

上述兩個風險的顯化都會直接削弱美國的金融穩定,進而一定會影響到美聯儲的政策。因此,2025年美債市場的平衡將更加艱難。