記者|趙陽戈

隨著2024年12月的月度數據出爐,A股養豬大戶整年的狀況已基本上露出真容。

界面新聞注意到,雖說商品豬價近月呈現下跌態勢,但整年同比有所提升,進而提振豬企盈利水平。目前已有溫氏股份(300498.SZ)、牧原股份(002714.SZ)預計2024年大幅扭虧為盈。

不過需要指出的是,2025年各豬企的盈利水平或將受到考驗。

農業農村部豬肉全產業鏈監測預警首席分析師朱增勇告訴界面新聞,2025年預計生豬出欄量會較2024年小幅增長,豬價預計較2024年下跌,受養殖成本回落影響,生豬養殖仍有望實現盈利,但盈利水平將下降。

去年豬價整體漲了10%

豬企12月月度數據由ST天邦(002124.SZ)拉開披露序幕。

ST天邦2024年12月銷售商品豬54.25萬頭(其中仔豬銷售18.35萬頭),銷售均價16.83元/公斤(商品肥豬均價為15.72元/公斤)。2024年全年ST天邦銷售商品豬599.16萬頭(其中仔豬銷售206.34萬頭),銷售收入87.42億元,銷售均價17.84元/公斤(商品肥豬均價為16.56元/公斤),同比變動分別為-15.85%、-10.15%、19.14%。上述數據統計口徑未包括公司參股公司。

本周,更多豬企披露了2024年12月銷售簡報。

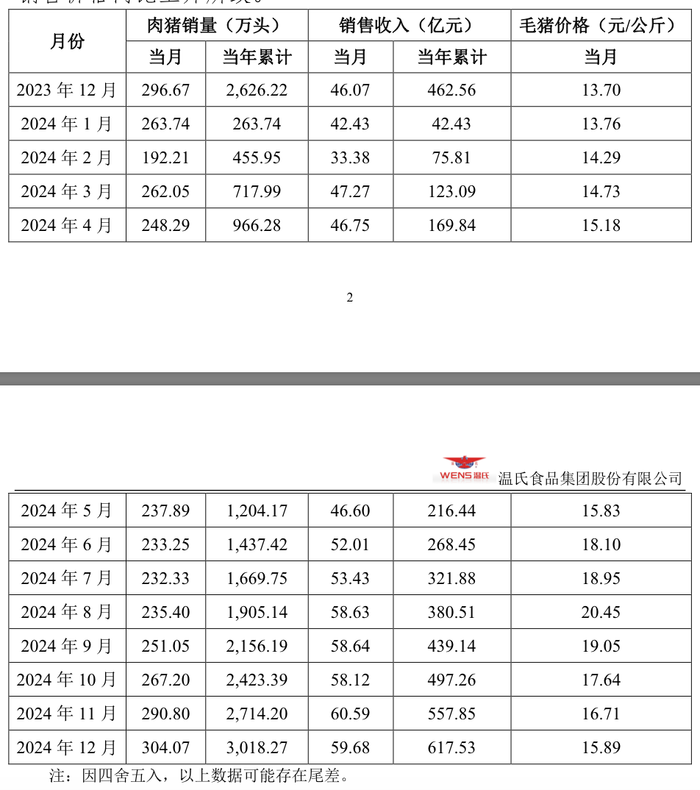

溫氏股份2024年12月銷售肉豬304.07萬頭 (含毛豬和鮮品),收入59.68億元,毛豬銷售均價15.89元/公斤,環比變動分別為4.56%、-1.50%、-4.91%,同比變動分別為2.49%、29.54%、15.99%。2024年全年,公司銷售肉豬3018.27萬頭(含毛豬和鮮品),收入617.53億元,毛豬銷售均價16.71元/公斤,同比變動分別為14.93%、33.50%、12.83%。

可見,肉豬銷量與銷售價格同比上升導致了溫氏股份肉豬銷售收入同比上升。另外,溫氏股份2024年12月銷售仔豬8.37萬頭,當年累計銷售仔豬114.25萬頭。

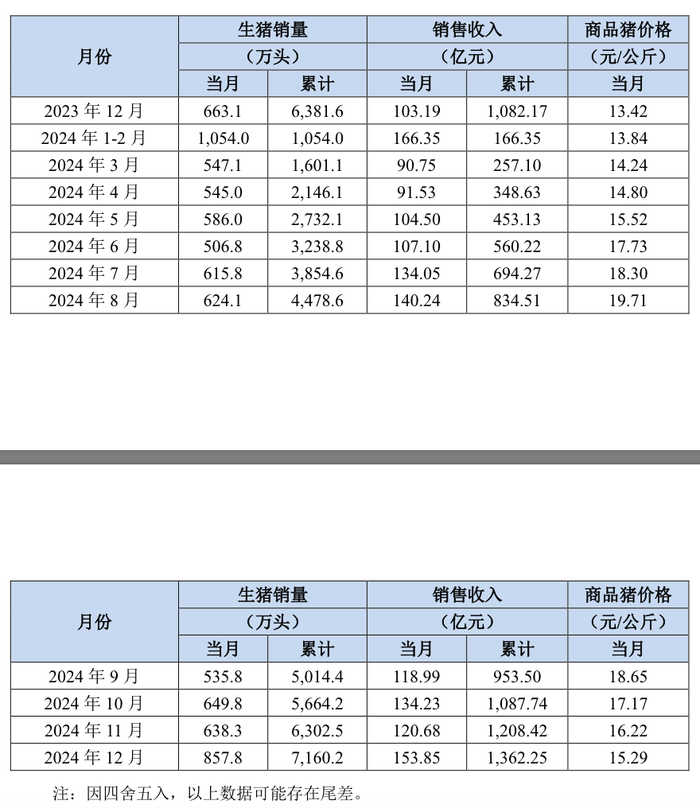

牧原股份2024年12月份銷售生豬857.8萬頭(其中商品豬818.8萬頭,仔豬36.0萬頭,種豬3.1萬頭),銷售收入153.85億元。12月份公司商品豬銷售均價15.29元/公斤。2024年全年,公司銷售生豬7160.2萬頭,其中商品豬6547.7萬頭,仔豬565.9萬頭,種豬46.5萬頭。截至2024年12月底,公司能繁母豬存欄為351.2萬頭。

新希望(000876.SZ)2024年12月銷售生豬159.15萬頭,環比變動26.35%,同比變動8%;收入24.10億元,環比變動17.56%,同比變動31.69%。12月份商品豬銷售均價15.51元/公斤,環比變動-5.94%,同比變動18.76%。 2024年全年,公司累計生豬銷售數量1652.49萬頭,收入267.58億元。

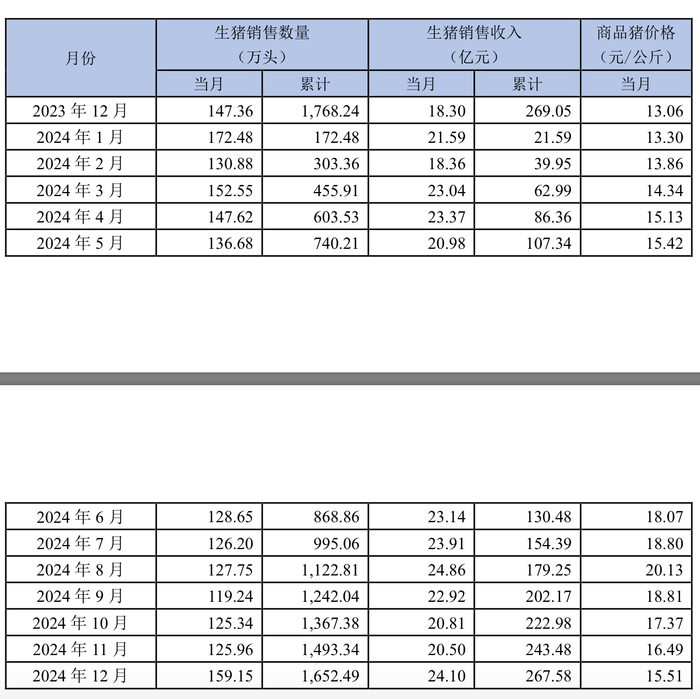

京基智農(000048.SZ)2024年12月銷售生豬19.61萬頭(其中仔豬2.06萬頭),銷售收入3.66億元;商品豬銷售均價16.11元/kg。2024年全年,公司累計銷售生豬214.61萬頭(其中仔豬29.32萬頭),銷售收入38.92億元。

此外神農集團(605296.SH)、*ST傲農(603363.SH)、大北農(002385.SZ)、益生股份(002458.SZ)、金新農(002548.SZ)、立華股份(300761.SZ)、東瑞股份(001201.SZ)等公司,也都先后披露了各自的數據。

根據各企業的披露,界面新聞注意到,2024年商品豬價格先揚后抑,但平均高于2023年,同比變動10%以上。

受此影響,有些豬企直接扭虧為盈。

溫氏股份預計,2024年盈利90億元至95億元,扣非凈利潤為93億元至99億元,較上年同期實現扭虧為盈。2023年溫氏股份虧損63.9億元。

溫氏股份認為,業績變動的原因之一是報告期內公司銷售肉豬同比增長,毛豬銷售均價同比上升。溫氏股份還表示,公司持續強抓基礎生產管理和重大疫病防控等工作,同時疊加飼料原料價格下降的影響,公司養殖成本同比大幅下降。

ST天邦預計2024年凈利潤為13.6億元至15.6億元,扣非凈利潤為1.9億元至2.8億元,實現扭虧為盈。對于業績變動原因,公司提到“生豬價格從第二季度開始回暖”的因素,“自第二季度開始連續三個季度主營業務生豬養殖實現盈利”。

牧原股份預計2024年盈利180億元至190億元,也是扭虧為盈,2023年虧損42.63億元。公司稱,扭虧為盈的主要原因為報告期內生豬出欄量、生豬銷售均價較去年同期上升,且生豬養殖成本較去年同期下降。

2025年盈利水平或下降

“2024年的經營改善會增強投資者、債權人對公司持續經營能力的信心”,某業內人士表示,2025年成本和價格競爭會更加激烈,成本控制好、創造效益價值高的龍頭企業或能跑贏市場。

京基智農人士也告訴界面新聞,春節前是豬肉消費旺季,截至2025年1月8日廣東豬價17.0元/kg,較去年同期高15%。通過能繁母豬和新生仔豬存欄數據判斷,2025年生豬供應會有所增加,豬價價格競爭會更加激烈。

“目前屬于一種‘旺季不旺’的狀態”,新希望人士告訴界面新聞,相比三季度的高價,(商品豬價格)已經有明顯的回落,但由于還是有一定消費需求的支撐,以及從二季度開始的能繁母豬存欄恢復,還沒有完全轉化成肥豬供給的大幅增加,因此價格也沒有跌到很低的位置。2025年在春節后,根據往年規律,隨著年節消費的退去,可能會有進一步的下行。

“2025年雖然在豬價方面會承受一定的壓力,但因為公司養殖成本下降是持續的、穩定的,2025年全年的養殖成本肯定會低于2024年,公司整體經營仍然會保持在一個穩健的狀態”,該人士稱。

朱增勇告訴界面新聞,2024年生豬價格高于2023年,但低于2019-2022年,元旦后豬價小幅反彈,但反彈空間和時間有限,預計春節后豬價可能會階段性下跌。2025年預計生豬出欄量會較2024年小幅增長,豬價預計較2024年下跌,全年平均豬價可能接近2023年的水平,但同時2025年生豬養殖完全成本有望下降到14-15元/公斤。

“受養殖成本回落影響,盡管全年(2025年)豬價低于2024年,生豬養殖仍有望實現盈利,但盈利水平將下降,成本管控好的養殖企業將有望繼續保持盈利”,朱增勇稱。

降本增效仍是重點

另外,朱增勇對界面新聞表示,未來我國豬肉消費需求平穩,因此生豬養殖應以穩產為主,通過降本增效來提高成本競爭力,避免市場擠出效應。而產業鏈分工和細化是產業發展到一定階段的必然趨勢,一方面專業的人做專業的事有利于提高生產效率,另一方面有利于降低產業鏈風險、疫病風險。

京基智農向界面新聞介紹,公司降本的重點一方面是繼續通過精細化管理提升豬群健康度,尤其是徐聞、賀州等項目均已在復制高州項目的優秀管理模式,育肥成活率仍有較大提升空間;另一方面,在精準營養、飼料配方優化及繁育性能等方面持續優化,提高整體生產效率。

新希望則表示,2025年將通過繼續改善后備豬、生產母豬、育肥豬等各個環節的技術和效率指標,例如斷奶成本、育肥成活率、料肉比等,重點會關注種豬群體質量的提升;國際地緣關系變化可能導致飼料原料價格發生波動,對此也會做好飼料配方及原料采購策略的及時優化調整;另外通過加大自育肥豬的投放比例、以及適度的母豬擴產,增加產能利用率、降低費用。

至于豬瘟這一豬企需要直面的麻煩之一,近年來似有改善。

比如新希望,在2023年底和2024年初對北方部分長期受疫情影響的場線,做了主動關停以及防非方面的硬件改造。“今年到目前為止,防非形勢良好、養豬成本持續下降,也證明這次主動關停改造是有意義的。”

“近幾年我國生豬產業生物安全水平明顯提升,2025年冬春季疫情較平穩,意味著2025年全年生豬供應將會比較平穩,出現2024年三季度豬價較快上漲的可能性較小”,朱增勇稱。