界面新聞記者 | 張藝

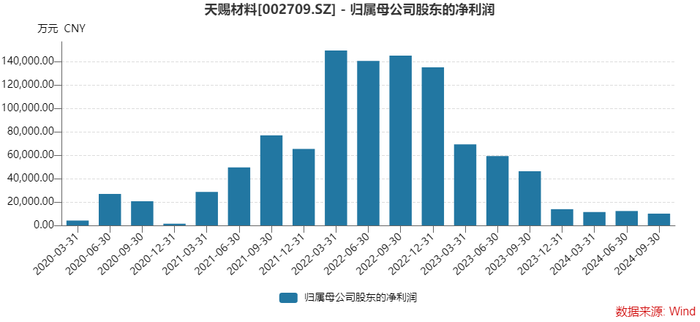

前兩年有多風光,近兩年就有多慘淡。“電解液一哥”天賜材料(002709.SZ)在2023年業績下滑近67%后,2024年歸母凈利潤再度遭遇重創,預計同比下滑超過70%。

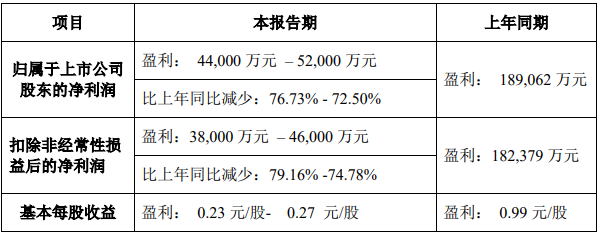

1月7日晚間,天賜材料發布的業績預告顯示,公司預計2024年度歸屬于上市公司股東的凈利潤為4.40億元至5.20億元,同比下滑76.73%至72.50%。業績跌回四年前水平,僅為2022年巔峰時期的不到十分之一。

受業績預期影響,1月8日,天賜材料股價下跌1.71%,收于17.83元/股,最新市值342億元。

不過界面新聞發現,從中長期視角來看,對天賜材料或許不必過度悲觀。一方面,去年四季度公司首次出現同比、環比雙增長態勢,略超預期,龍頭效應仍在;二來,公司在海外市場,尤其北美市場有了突破性的進展。

就在同一天,天賜材料公告,公司將“牽手”世界500強企業Honeywell(霍尼韋爾),雙方在北美地區的子公司采取交叉持股模式,共同拓展北美的電解液市場。

在貿易壁壘風險預期攀升的當下,此舉能否破局北美市場尚待觀察,但天賜材料能與實力企業達成合作,實現業務海外本土化,已是為公司全球化邁出了關鍵一步。

“我們最核心的目標是要拿海外市場的增量。”天賜材料相關人士對界面新聞透露。

行業深陷筑底周期

天賜材料業績下滑與電解液市場的供需格局變化密切相關。

近年來,由于下游需求增速放緩,新能源汽車產業鏈供需關系格局發生變化,報告期內鋰電池材料產業鏈在底部區間持續運行。

鋰電池的四大原材料為電解液、正極材料、負極材料、隔膜,其中六氟磷酸鋰為生產鋰電池電解液的主要原材料,對電解液價格起著決定性作用。

電解液及原材料價格周期屬性明顯,近幾年價格大起大落,走出“過山車”行情,產業鏈上下游公司均受波及。

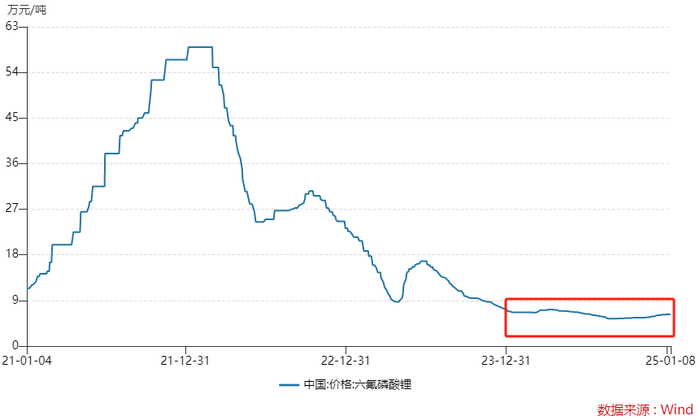

Wind數據顯示,自2020年下半年起,六氟磷酸鋰價格開始急速攀升,從6.95萬元/噸一路狂飆至2022年年初的59萬元/噸。

大量企業跨界進入鋰電池材料領域,行業大規模擴產,產能逐漸飽和,直至明顯過剩,材料價格隨之斷崖式下跌,擊穿成本線。

進入2024年以來跌勢已大幅放緩,六氟磷酸鋰價格在底部區間徘徊,8月底9月初時進入最低價5.43萬元/噸,為近十年最低;全年最高價也僅為7.20萬/噸,均不到高位零頭。

SMM數據顯示,雖然2024年年度跌幅表現并不明顯,但是從均價來看,2024年電解液(磷酸鐵鋰用)現貨均價在21,166元/噸,相較2023年的32,665元/噸下跌11,499元/噸,跌幅達35.2%。

受此影響,天賜材料表示,盡管公司通過調整產品結構、客戶結構及銷售策略,提升新產品如結構膠的銷量、推動正極材料等虧損業務的減虧工作、同時以套期保值策略保障原材料價格的穩定,但電解液產品價格較2023年有較大幅度調整、單位盈利有所減少,疊加部分產品的存貨跌價損失以及資產減值、信用減值等事項,導致利潤同比去年下降。

然而,中長期來看,不必過度悲觀,這份財報還透露出了業績改善的信號。

對比三季報可見,天賜材料2024年四季度凈利潤區間在1.02億元至1.82億元之間。若取中值估算,1.42億元的凈利潤是去年四個季度中表現最佳的一季,也是近兩年來公司單季凈利潤首次出現了環比和同比雙增長。

東吳證券認為,天賜材料第四季度業績略超預期。

天賜材料內部人士對界面新聞解釋:“去年四季度出貨量比三季度有所上升,因為新能源汽車以舊換新政策的關系,市場需求回升,但產品價格還在底部區間。上量了,單位盈利也沒有下降,整體盈利就有所回升。”

四季度略有改善,那么電解液行業周期在好轉嗎?

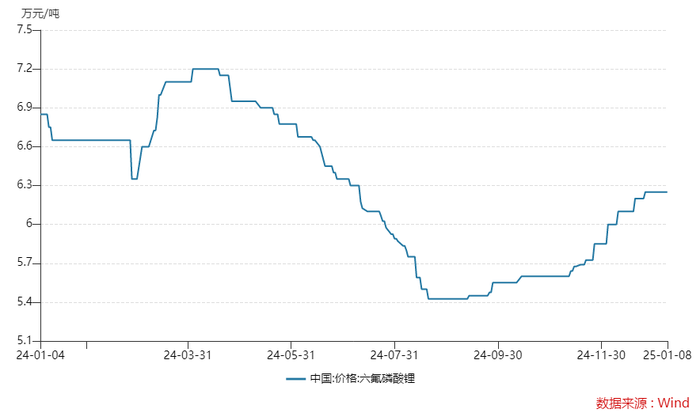

六氟磷酸鋰價格在去年8月觸底后,逐步回升。WIND數據顯示,截至2025年1月8日,這一價格漲至6.25萬元/噸,每噸較最低值回升了8,200元,底部反彈約15%。

對于2025年業績是否持續回暖,天賜材料人士對界面新聞稱,今年要看政策的延續性,也要看行業產能出清的節奏。他還補充道:“就近兩個季度的行情來看,價格也跌不動了,六氟磷酸鋰價格小幅回升態勢,也會傳導至電解液價格上來。”

“電解液行業經過前兩年的大規模擴產和競爭,目前除了行業頭部企業外,普遍都處于開工率及盈利水平雙低的狀態;由于持續的行業虧損,新進入者的建設及開工計劃也進展緩慢,公司認為目前已經是價格的底部區間,隨著下游需求的不斷增加,產品價格也將會有向上調整的預期。” 天賜材料在2024年11月的投資者交流時表示。

SMM數據顯示,進入2024年四季度,電解液價格在下游需求向好以及六氟磷酸鋰價格上漲的背景下逐步回暖,目前21,175元/噸的現貨均價較9月低點19,950元/噸上漲1,225元/噸,漲幅達6.14%。

SMM認為,目前成本端六氟磷酸鋰價格暫時穩定,需求端電芯廠對電解液存在壓價行為,因此,該機構預計,短期內電解液價格在一定區間內震蕩。

東吳證券預計,天賜材料2024 全年電解液單噸凈利約0.09萬元。“六氟行業產能利用率提升明顯,龍頭挺價意愿強,價格上漲即將落地,考慮大客戶價格傳導時滯,我們預計盈利2025年第二季度有望反轉。”

當地建廠,海外市場找增量

在國內市場疲弱的近兩年,天賜材料轉戰海外市場,在歐洲、北美等地區均有布局,近期有了突破性的進展。這也是中長期不必過于悲觀的第二個原因。

在披露業績預告的同時,天賜材料還接連發布了兩項對外投資公告,均投向北美市場。

過往,天賜材料電解液銷售均在國內市場。2023年公司整體海外營收占比只有3%,這還是非電解液業務貢獻的。因此,其極具優勢的電解液業務能否成功叩開海外大門,十分關鍵。

天賜材料選擇了兩步走打開北美市場。最重要的一步是通過與當地公司交叉持股,合作建廠。

公告顯示,天賜材料子公司Tinci Delaware LLC(下稱特拉華天賜)與Honeywell及其子公司AEM簽訂了兩份《股權購買協議》。

雙方擬通過股權購買和認購共同組建合資公司,合資公司旨在從事液體六氟磷酸鋰、電解液等產品的生產經營和銷售。

一方面,特拉華天賜向Honeywell轉讓其持有德州天賜49%的股權,轉讓對價預計為1,666萬美元。

另一方面,特拉華天賜將認購AEM增發的股份,認購后Honeywell持股51%,天賜特拉華持股49%。交易對價另行協商確定。

德州天賜將專注于電解液的生產經營和銷售,擬投資建設“年產20萬噸/年電解液項目”。

AEM將專注于液體六氟磷酸鋰產品的生產經營和銷售,擬投資建設“年產10萬噸/年液體六氟磷酸鋰項目”,預計總投資規模為4億美元。

一家電解液,一家原材料,兩家子公司分工合作,各司其職。

值得注意的是,合作對象Honeywell實力非凡。公司在2024年世界500強排名中位列第413位,其最新市值高達1,435億美元。

Honeywell是全球領先的多元化技術和制造業公司之一,核心業務涵蓋自動化、航空以及能源與可持續發展。尤其是其具備非常強的化工技術能力和含氟材料生產運營能力。

天賜材料表示,一方面,Honeywell具備氫氟酸產品的規模化生產供應能力,可以實現液體六氟磷酸鋰原材料的本地化供應;另一方面,合資有利于公司在北美實現本地化經營,加快公司電解液產品在北美的規模化生產,實現對重點客戶的“就近供應”。

不過,合作建廠還需要時日,在自有工廠未能達產的這段時間里,天賜材料選擇了委托加工的方式來過渡。這也是其開拓北美市場的第二步棋。

第二份對外投資公告顯示,德州天賜與德山集團下屬子公司Duksan Electera簽訂了《委托加工協議》。協議約定由Duksan Electera為德州天賜加工生產鋰離子電池電解液產品。

Duksan Electera投資建立首個北美電解液工廠,生產規模為10萬噸/年。

雙方約定2025年至2027年期間委托加工總量預計不低于1萬噸。

天賜材料人士對界面新聞表示,自有工廠項目建成是2027年之后,過渡期委托加工,期間當地客戶有需求就能及時滿足。

“我們最核心的目標是要拿海外市場的增量。”天賜材料人士向界面新聞強調,與當地企業合作,一方面可以降低風險,另一方面加快產能建設。Honeywell有上游原材料資源,有助于降本。而且本地企業對當地政策更熟悉,合資建廠進展會更快。

北美市場前景幾何?該人士表示,電解液80%-90%的市場在中國,北美市場現在量很少,電動車滲透率不到10%。“我認為電動化是一個確定的趨勢,無論是中國,還是歐美。從這個角度來看,北美市場有較大的增長前景。但還是要取決于當地政府什么時候推出怎樣的政策。”

上述人士還透露,目前公司歐洲市場的摩洛哥項目,也正在做前期工作。

東吳證券認為,公告股權合作及代工協議,美國產能進一步明朗。考慮天賜材料處于周期底部,未來價格恢復利潤彈性較大,維持“買入”評級。

二級市場上,天賜材料股價曾自高位暴跌超過80%。2024年“924”行情啟動以來,公司股價自底部一度反彈超過一倍。12月以來,公司股價再次下行,跌幅約28%。

為提振股價,天賜材料在不到兩個月的時間里火速推出兩輪回購計劃。

2024年11月14日,公司宣布計劃12個月內回購1.20億元至1.60億元公司股份。截至2025年1月2日,回購已實施完畢,公司共回購492.49萬股,成交金額1.20億元。

緊接著1月6日,天賜材料馬不停蹄推出新一輪回購計劃,擬回購不低于1億元,不超過2億元。

股價和業績遭遇“雙殺”后,隨著行業產能逐步出清,海外市場也有實質進展,天賜材料未來能否重回巔峰期?