文 | 壹番財經 太史詹姆斯

2024年電商的壞消息不少:大主播接連塌房、“僅退款”讓羊毛黨橫行、“賣不動”的商家呼喊聲此起彼伏、特朗普還在年底當選了美國總統又給出海多了重迷霧……

與此同時,大家在積極求變。微信支付、京東物流走進淘寶天貓,支付寶進入京東,互聯互通尋求增量;阿里讓蔣凡重掌電商,也連續清理了銀泰和高鑫零售;京東還在為流量焦慮,發力女性市場有收獲,也有教訓;拼多多在國內放手,海外進攻;抖音什么都想試試,快手仍然佛系;小紅書將直播放置戰略要地,“買手電商”一輪又一輪催人上車……

整體看來,這是電商戰役里招數較少、威力較弱、破壞性較小的一年,愈發艱難的環境之下,以和為貴成了彼此的心聲,不求大舉向前,安穩落回自身護城河堅守,但也有一些策略變化在暗暗發力。在此之下,即時零售可能是為數不多的一抹亮色,畢竟電商的其他領域則前所未有的依賴于宏觀經濟和政策的變化。

在這個消費者對平臺和主播容忍度越來越低的當下,2025年的電商戰局在穩定之余,變化仍隨時產生影響。

01 低價大戰會不會戰火重燃?

2024年,電商價格力大戰終于結束了。

淘天、抖音、京東,甚至拼多多,都將GMV增長置于價格力之上。

零售生意上,低價就是為了引流。但在如今的存量競爭時代,拼低價只能是大家損失利潤貼身肉搏。與其這樣,不如心照不宣,各自在基本盤里賺錢。

從目前的態勢看,這幾家的確誰也干不掉誰。

然而,宏觀經濟會不會再推他們一把呢?

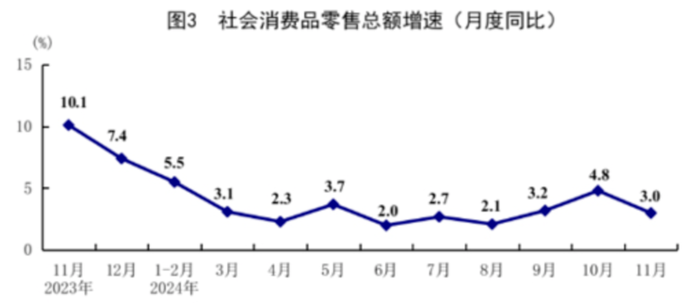

2024年11月的核心CPI僅僅同比上漲了0.3%。同月的社會消費品零售總額同比增速則從上個月的4.8%下滑到了3.0%。

圖源:國家統計局

在消費力有限的時代,又有誰不愛低價?

畢竟連“高傲”起家的小紅書也靠著低價白牌產品在沖刺著自身電商GMV的新高,在哪里都在搞電商的市場格局之下,有什么比價格優勢更能吸引顧客?

關于價格的新一輪定義權,仍將是2025年電扇玩家們的主軸心。

02 繼續向商家讓步,還是回歸用戶?

2024年是“僅退款”成為行業標配的第一年。

“僅退款”催生了羊毛黨,他們還在網上售賣“薅羊毛”課程。這一系列的騷操作讓商家叫苦不迭。

平臺強調給用戶讓利,于是商家成了三者中的利益受損方。這引起了監管機構的關注。隨后,各大平臺紛紛進行了調整。

拼多多已經從8月7日開始,給“僅退款”加上了限制。在消費者發起“僅退款”需求后,商家能獲得36小時自助處理權,在此期間,拼多多平臺客服不會介入;淘寶也對“僅退款”做出了修訂,從8月9日起,店鋪綜合體驗分大于4.8的商家,再遭遇“僅退款”,平臺小二不會介入;快手12月2日終止“退款不退貨”服務,消費者“僅退款”,需要商家同意……

然而,市場趨向仍可能倒逼平臺。面對過去嘗到甜頭的消費者今年捂緊自己的錢包,那么,接下來平臺該怎么選呢?

03 是守住基本盤,還是攻入對方腹地?

2024年,電商消費持續分化,每個平臺都很難滿足所有消費群體的需求。

國家統計局數據顯示,11月化妝品消費同比暴跌26.4%,而與之對應的是“家用電器和音響器材類”消費大漲22.2%。

而這兩類商品往往分別對應的是女性消費和男性消費。

京東在女CEO許冉的帶領下實現了美妝消費的逆勢上揚;阿里在程序員出身的CEO吳泳銘也在雙十一讓淘天3C數碼和家電家居的增速成為了全網第一。

圖源:復旦消費大數據實驗室

與此同時,京東和抖音紛紛宣揚起自身的服飾生意,“真五折”和站內流量分配傾向,彰顯決心。

為了其他消費者心智的影響,平臺們在營銷方面也是加強武力值,而京東的楊笠代言事件則再次提示了破圈的風險,且看新的一年各個電商掌門人如何調整。

04 為了流量,劉強東會不會親自上陣?

以京東為代表的貨架電商平臺依舊深陷流量焦慮。

京東去年先后推出了劉強東和許冉的數字人;在董宇輝和孫東旭矛盾爆發的時候,與這位當時東方甄選的臺柱子進行了接觸;好不容易搶到的抖音2000萬粉絲的大V Thurman貓一杯,隨后因為“巴黎小學生作業本”事件翻車。

可能是用力過猛,雙十一期間的楊笠代言事件和章澤天光明會謠言接連爆發,重創了京東的男性用戶基本盤。

其實,京東原來的CEO徐雷就非常符合典型的直男審美,現在他退休了,或許只有劉強東親自上陣才能重塑京東在男性用戶心目中的形象了。

與此同時,內容流量的問題不只是京東。2025年,各個平臺又會邀請到誰下場帶貨,拭目以待。

05 誰能最終馴服年輕人的消費選擇?

小紅書毫無疑問是當下一二線城市25歲到35歲年輕女性最喜歡的APP,與此同時,它也在積極破圈,無論是男性用戶,還是下沉市場,它都在沖刺著“年輕人最常用的搜索平臺第一名”。

2024年,也是小紅書全力發力電商業務的重要年份,據報道稱,它實現了千億級的銷售額。從董潔、章小蕙再到李誕,越來越多的明星主播成為標桿,召喚著更多的年輕買手們走進直播間。

與此同時,等待小紅書的2025年,為了完成3億日活的目標,不得不進一步破圈和大舉商業化前進,這必然稀釋核心用戶的體驗,精致年輕人如何相信平臺買手們的輸出呢?

而且化妝品等女性消費在2024年的下滑也正如天邊的一朵烏云。

另一邊,小紅書上老板娘們的熱情甚至帶火了2B的1688,平替消費文化潮翻滾而來。“錢包還沒鼓起來”的Z世代與“錢包癟了”的新中產,都成了1688的活躍用戶。

不過這種熱情能持續多久呢?

與此同時,年輕人也正在迎來屬于他們的第四消費時代的到來,一定程度上的二手消費觀在年輕人群里不斷擴散且形成影響力,屬于閑魚的真正好時代也開始奏響。

是越來越全面的小紅書,還是符合當下消費環境、舉起“平替”大旗的1688,又或者是賭對了二手消費爆發前夕的閑魚,2025年或許三方都會迎來一個分水嶺。

06 出海的達摩克利斯之劍會不會落下?

去年年底,特朗普贏得大選,成了美國第47任候任總統。

他誓言要打破幾十年的“自由貿易”原則,把美國和世界重新送回保護主義盛行的年代。

這不啻是一道晴天霹靂,因為出海對于很多平臺來說都是增長最快的一塊業務。

不過,去年4月遭遇拜登簽署的“不賣就禁”法案的TikTok似乎迎來了轉機。特朗普在12月27日向美國最高法院提出請求,暫緩執行TikTok強制出售令。

把TikTok視作自己擴展影響力重要渠道的特朗普,也許會拿TEMU開刀,因為這種出海電商平臺完全違背了他的貿易理念。

實際上,在市場給拼多多的估值中,TEMU這一塊的業務已經價值為零。投資者們已經坦然接受了自己的命運。

等待各路玩家的,將會是更多更大的未知數。

07 雙十一和618兩個大促會不會變得更長?

2024年的雙十一是史上最長的,預售開始也是最早的。一切都在走向去年“簡化規則”、“價格力至上”的反方向。由于大促周期拉長,同比銷售額數據也不再具有參考價值。

天貓的戰報重點突出了品牌和88VIP成績,京東則把重點放在了用戶數和采銷訂單上。

參與其中的玩家們,也都在2021年以后就不在公布銷售額,而消費者的行為也逐漸日常化。

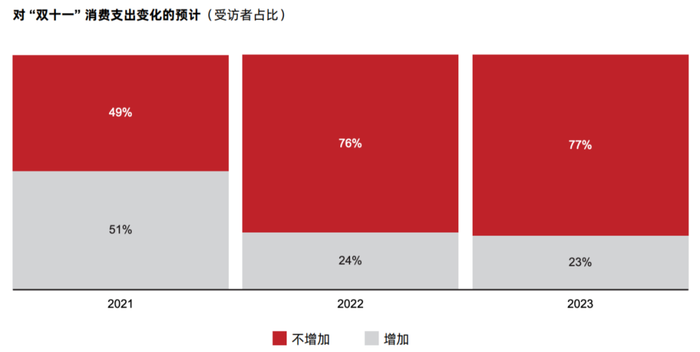

貝恩咨詢數據顯示,最近三年愿意在雙十一增加支出的消費者占比,已經從超過75%下降到了23%。

圖源:貝恩咨詢

2023年,巴黎歐萊雅在中國電商的日銷占比是28%,而2024年這一比例提升到了44%,這也證明著日常消費比例的提升。

所以,購物節今年會不會再次拉長,直到真正意義上的“天天都是雙十一”呢?

08 還有哪個大主播會塌房?

2024年,是大主播生存愈發艱難的一年。

小楊哥因為月餅事件塌房了。他可能早就預感到自己會有這一天,所以從年初開始就在向微短劇賽道轉型,但還是沒能逃過命運的審判。

辛巴的賬號兩次都是在618和雙十一前夕才解封。他把小楊哥點了,自己也說了要逐漸淡出直播帶貨,開超市去。為此,辛巴還專門去請教了胖東來。

董宇輝自立門戶,成立“與輝同行”,從受欺負的打工人,搖身一變成了年入幾億的大資本。他不再受人同情,爹味和學識短板開始成為槽點。

與輝同行直播截圖

在“披哥”修復了口碑的李佳琦繼續在直播間賣貨,成為僅剩的大贏家。也難怪,海氏事件后,京東采銷就一直不停試圖踩著他上位。

與此同時,靠著抽象熱點創造出帶貨數據新高的向佐,以及和遙望科技走的越來越緊密的黃子韜,也都在野心勃勃地有著奔向大主播的意圖,更有韋雪這樣的初代網紅,以月總售額超3億元的成績壓住了東方甄選。

新興大主播的心態可以用“聽泉賞寶”的一句話總結:“我再也不去山巔了,誰愛去誰去。”

誰會是下一個倒下的大主播呢?

09 抖音商城與微信送禮,哪個會徹底爆發?

2024年,大主播的慘烈更驅使抖音向貨架電商進軍。

抖音在2024年3月發布的抖音商城APP,根據QuestMobile數據統計,去年3-11月,抖音商城APP的活躍用戶月復合增長率為42.8%,與此同時,其在12月登頂了網經社的AppStore中國免費榜(購物)。

不過,抖音商城中的所有商品均來自抖店,用戶購物體驗和在抖音App中的并無二致。

這說明抖音的貨架電商還沒有擺脫對直播電商的依賴。但是,抖音流量打法出奇跡的方法論正在不斷被驗證,紅果APP就是一個好例子,也因此,抖音商城的流量巔峰還遠沒有到來。

抖音的貨架電商會不會在即時零售等方向發力還不知道,微信則加快了進軍電商的步伐。

2024年12月19日微信小店推出的“送禮物”功能延續了張小龍一貫的優雅產品風格。據報道,微信可能將年交易額超過2萬億元的小程序電商劃入微信小店。

如果這樣,年交易額2.6萬億的抖音將成為微信電商最現實的趕超對象。

與此同時,淘寶客戶端也在近期小范圍內上線了“送禮物”功能,或許,這個春節,用“送禮”成為電商界2025年的第一個爆點,極有可能。

10 前置倉和“店倉一體”會不會分出勝負?

2024年年底,美團“小象超市”把出海首站選在了沙特。這意味著,小象的商業模型在國內已經跑通了。

不過,即時零售市場的玩家們,除美團外,都在玩“店倉一體”。山姆、盒馬和七鮮都是如此。

另一方面的美團還在下沉。美團副總裁、閃購事業部負責人肖昆認為,所有跑通外賣業務的城鎮,都是閃電倉即時零售的機會。

隨著美團在低線城市和海外的布局,即時零售領域兩種模式的戰爭很可能在2025年就會見分曉。

與此同時,新零售還有一個市場關注的問題,那就是盒馬的終局。

阿里的“新零售”戰略被“回歸互聯網”徹底取代。在銀泰和高鑫零售兩筆交易過后,大家更關心碩果僅存的盒馬。

盒馬的創始人兼CEO侯毅在去年3月退休,接替他的是盒馬 CFO嚴筱磊。

張勇2023年原本的計劃是盒馬在6到12個月上市,但可能是由于估值不理想,2023年11月16日阿里宣布了盒馬IPO暫緩。

據媒體報道,盒馬一直在積極引入新的戰略投資方,也向中糧詢過價。

2024年12月31日,嚴筱磊在內部信指出,“盒馬已完成過去9個月整體盈利”,目標是“站上千億規模的臺階,成為中國零售第一品牌”。

“阿里會不會把盒馬賣掉”還要等著2025年透露出的更多“風聲”。

結論

2024年是消費者、平臺、商家、主播們都倍感艱難的一年。

新的玩家還在開疆拓土,嘗試著搶既得利益者碗里的肉;老巨頭們也在頻繁變陣,在不掉隊的同時,殺入對手的腹地。

一個前所未有背靠背、臉貼臉的戰場,不僅沒讓這個面臨消費力不足的行業陷入沉寂,反而在硝煙彌漫中制造出了一個又一個博人眼球的事件。

2025年,哪家平臺能在戰場上得勝而回?老實說,我們并沒有答案。

阿里和京東,他們在對手腹地每深入一步都需要下定決心;拼多多的增速依舊是最快的,但面臨的國際政治風險極大;抖音、快手、小紅書的模式會不會遭到質疑,年輕人還愿不愿意在買東西的同時支付溢價……這些都是問題。

對于投資者來說,可能只有等等、再等等,等宏觀的變量都塵埃落定,再出手也來得及;而對于消費者而言,可能是比比、再比比,比價格、比服務、比情緒給予,誰都沒法忽視每一個消費者的決定變化。