文 | 創業最前線 王亞靜

編輯 | 蛋總

2024年的最后一天,同仁堂集團還在為打造第四個上市平臺而奔走。

2024年12月31日,北京同仁堂醫養投資股份有限公司(以下簡稱:同仁堂醫養)遞表港交所,中金公司為獨家保薦人。

此時,距離同仁堂醫養首版招股書失效還不到一周時間,由此可以窺見公司對于登陸資本市場的渴望。

之所以如此急切,也是因為面臨著多重壓力。

一方面,同仁堂醫養逐年提升的收入在2024年出現下滑,公司意在通過收并購等方式擴張規模,而這需要雄厚的資金作為支撐。另一方面,同仁堂集團的另外三個上市公司或多或少都面臨著業績和股價的壓力。

過去,母公司會在關鍵時刻通過注資、增資等方式來支持同仁堂醫養的發展,但如今的同仁堂集團也陷入發展瓶頸,自顧不暇。

而同仁堂醫養若能登陸資本市場,既能為自身發展籌集資金,又能在合適時機反哺母公司,可謂是一舉兩得。

只是不知,此番二次遞表,承載著無數期望的同仁堂醫養究竟能否沖破重重阻礙,成功敲開資本市場的大門?

01 業績增長疲態已現,50億“遙遙無期”

提起同仁堂,人們會立刻聯想到安宮牛黃丸、六味地黃丸等經典產品。其實,同仁堂集團的布局相當廣泛,形成了以制藥工業為核心,以健康養生、醫療養老、商業零售、國際藥業為支撐的五大板塊。

其中,同仁堂醫養是一家中醫醫療集團,提供現代化、定制化的中醫醫療服務。截至2024年12月20日,公司已建立分級醫療服務網絡,包括11家自有線下醫療機構、一家互聯網醫院,以及11家線下管理醫療機構。

雖然布局了20余家醫療機構,但目前能為同仁堂醫養帶來高額收入的卻不多。

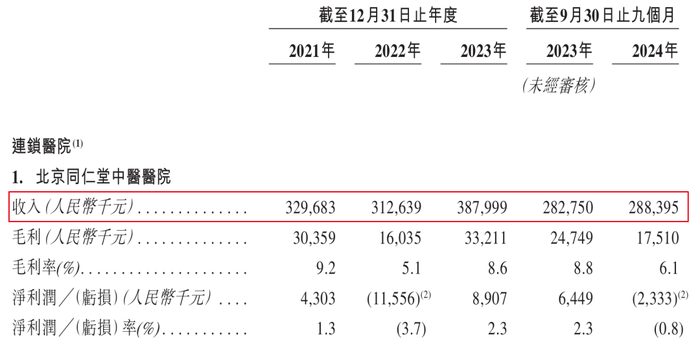

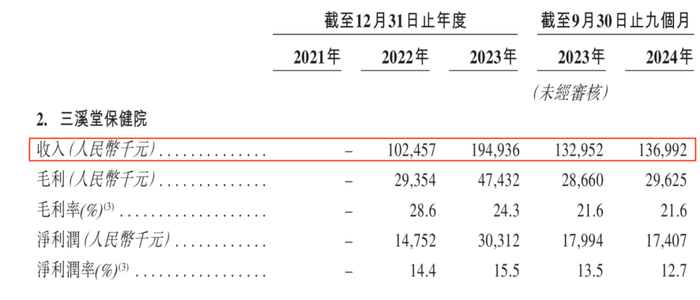

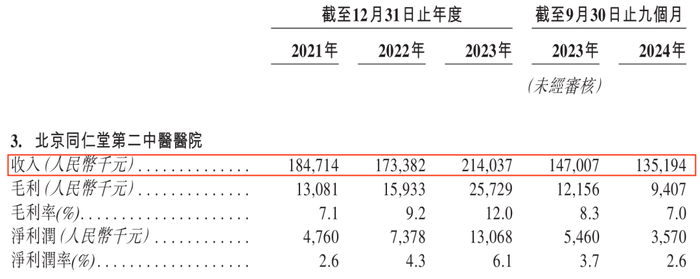

「創業最前線」梳理發現,于報告期內(2021年至2024年前9月),同仁堂醫養旗下年收入過億的醫院只有3家,分別是北京同仁堂中醫醫院、三溪堂保健院及北京同仁堂第二中醫醫院。

圖 / 同仁堂醫養招股書

2021年至2024年前9月,上述三家醫院合計貢獻收入5.14億元、5.89億元、7.97億元及5.60億元,占同期總收入的74.6%、64.6%、69.1%及67.3%。

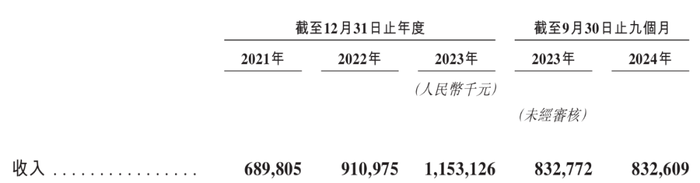

在這些醫院的支撐下,同仁堂醫養也曾實現業績的攀升。2021年至2023年,公司實現收入6.90億元、9.11億元和11.53億元,一路走高。

但到了沖刺資本市場的關鍵時刻,同仁堂醫養的業績卻開始下滑。2024年前9月,公司實現收入8.33億元,同比微降0.02%。

圖 / 同仁堂醫養招股書

據中國青年網報道,2019年,同仁堂醫養集團正式掛牌時,提出了五年內成為五十億級規模企業集團的目標。很顯然,公司與這一目標還有很遠的距離。

「創業最前線」試圖向同仁堂醫養了解,公司預計何時才能實現50億元的目標?但截至發稿,仍未獲回復。

客觀來說,同仁堂醫養2024年前9月的業績同比下滑尚不到1%,下滑幅度并不大,但其中透露出來的“增長出現疲態”信號,以及“遙遙無期”的50億元目標,或多或少會影響投資者對企業信心。

要知道,雖然背靠“同仁堂”這個知名品牌,但同仁堂醫養的IPO之路并不是一帆風順。早在2024年6月,公司就曾遞表港交所,開始向資本市場發起沖擊,但以招股書失效告終。

在此之前,同仁堂(A股)、同仁堂科技(H股)、同仁堂國藥(H股)均在2014年前完成上市,而同仁堂醫養就是即將打造的第四個上市平臺。IPO前,同仁堂集團直接及間接控制同仁堂醫養約93.83%的投票權。

圖 / 同仁堂醫養招股書

時隔10余年,同仁堂集團再推動旗下子公司上市,面臨的市場環境早已不同。于企業自身而言,“同仁堂”的品牌影響力不復往昔;從外界環境來看,當前港股整體承壓,投資者自然更加審慎。

而能否跨越這重重障礙,就要考驗同仁堂醫養管理層的手腕與能力了。

02 借錢“買買買”,計劃募資償債

其實,同仁堂醫養進入中醫醫療行業的時間并不算長。

同仁堂醫養的歷史可以追溯至2015年。成立之初,公司并不叫同仁堂醫養,也不是中醫醫院,而是同仁堂集團的一家投資平臺,名為“北京同仁堂投資發展有限責任公司”。

直到2019年,公司才更名為同仁堂醫養,并開始建立、劃轉、收購醫療機構,進軍中醫醫療賽道。

雖然成立時間不久,但同仁堂醫養很有“野心”,在市場上頻頻收并購以實現快速擴張。

據「創業最前線」不完全統計,2022年4月和7月,同仁堂醫養連同同仁堂養老基金及同仁堂醫療基金收購三溪堂保健院和三溪堂國藥館各65%的股權,耗資2.84億元。

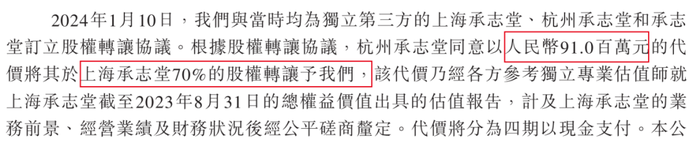

2024年1月,公司收購上海承志堂70%股權,耗資9100萬元;同年6月,公司又以2076萬元收購上海中和堂60%股權,以強化公司于長江三角洲的業務布局。

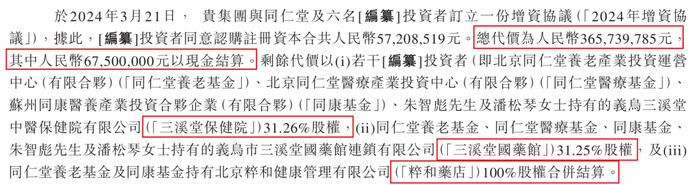

除此之外,在2024年3月增資之時,同仁堂醫養還獲得了三溪堂保健院31.26%股權、三溪堂國藥館31.25%股權、粹和藥店100%股權。

圖 / 同仁堂醫養招股書

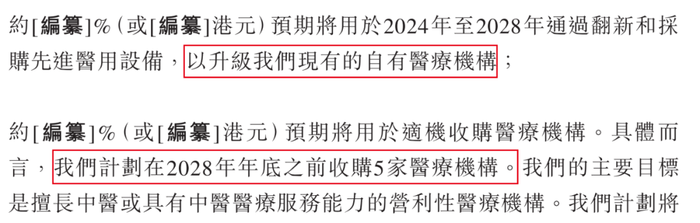

在招股書中,同仁堂醫養提及未來的擴張計劃,計劃在2028年年底之前收購5家醫療機構、按輕資產模式自行或通過與合作伙伴合資建立的方式新建5家營利性醫療機構,對現有的自有醫療機構進行升級。

圖 / 同仁堂醫養招股書

而這都需要雄厚的資金作為基礎,但同仁堂醫養的利潤直到2023年才扭虧。

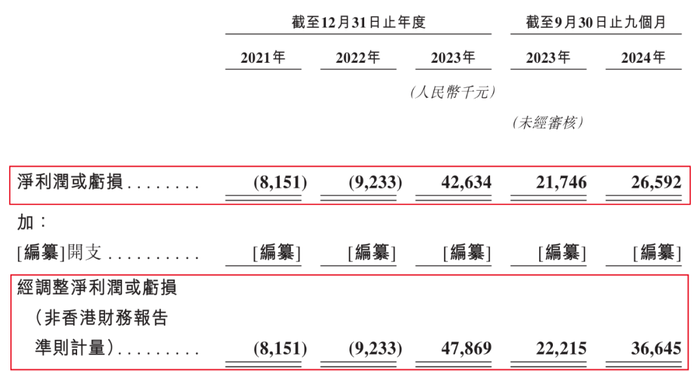

2021年至2024年前9月,公司凈利潤分別為-815.1萬元、-923.3萬元、4263.4萬元、2659.2萬元;經調整凈利潤分別為-815.1萬元、-923.3萬元、4786.9萬元、3664.5萬元。

圖 / 同仁堂醫養招股書

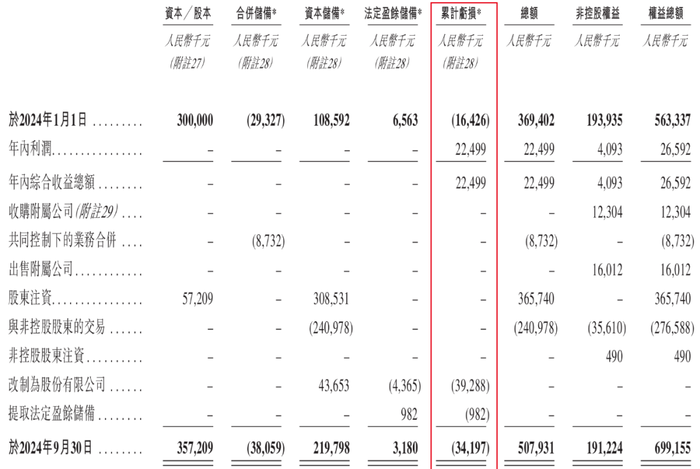

其實,拉長時間來看,同仁堂醫養累計利潤仍然沒有轉正。于2024年9月30日,集團母公司擁有人應占累計虧損3419.7萬元。

圖 / 同仁堂醫養招股書

「創業最前線」注意到,此前,同仁堂醫養雖然在“買買買”,但從自己口袋拿出的“真金白銀”并不多,不少是通過“借錢”的方式在進行。

公司已將三溪堂保健院43.74%股權、三溪堂國藥館43.75%股權、上海承志堂70%股權質押予商業銀行,以就收購事項獲得銀行信用融資。

截至2024年10月31日,有關銀行借款的未償還總額為1.22億元。此次IPO,同仁堂醫養對募集資金的用途之一,就是償還銀行貸款。

圖 / 同仁堂醫養招股書

回頭來看,這種“借債擴張”模式,短期內讓公司得以迅速壯大,可長期來看,債務雪球越滾越大,也會反向侵蝕公司利潤。

03 依賴母公司,同仁堂集團自顧不暇

雖然同仁堂醫養急切地向資本市場發起沖擊,但公司的資金仍留有一定的周轉空間。

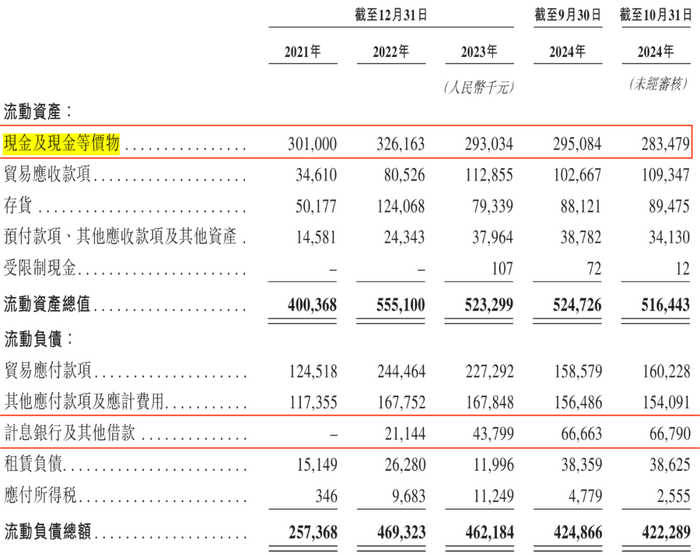

招股書顯示,截至2024年10月31日,公司現金及現金等價物為2.83億元、短期計息銀行及其他借款6679萬元。

圖 / 同仁堂醫養招股書

值得注意的是,過去,同仁堂醫養的資金不少都來自于股東。招股書顯示,2022年,公司獲得股東注資1億元。

圖 / 同仁堂醫養招股書

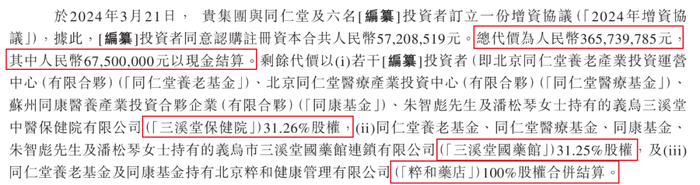

在公司首次遞表港交所之前,股東又進行了一輪增資。2024年3月,同仁堂醫養與同仁堂集團以及同仁堂養老基金、同仁堂醫療基金、同康基金、同清基金、朱智彪及潘松琴6名投資者簽訂增資協議。

據此,上述投資者向同仁堂醫養認購5720.85萬元注冊資本,總代價3.66億元。其中,6750萬元是以現金結算。

圖 / 同仁堂醫養招股書

在此之前,公司還從關聯公司手中收購了北京同仁堂中醫醫院、鞍山同仁堂中醫醫院、以及北京同仁堂第二中醫醫院等醫療機構的部分股權。其中,公司最重要的核心醫院之一北京同仁堂中醫醫院還是從同仁堂集團無償劃轉而來。

圖 / 同仁堂醫養招股書

可以說,成立至今,同仁堂醫養的母公司和兄弟公司既送公司股權、又送營運資金,同仁堂醫養才得以快速奔跑。只是,今時不同往日,同仁堂集團如今也面臨重重壓力。

以核心上市平臺同仁堂為例,2024年前三季度,同仁堂實現營收138.20億元,同比增長0.72%,創下2021年以來的最低年度營收增速。

相比于營收,其利潤表現更是不樂觀。上述同期,同仁堂的歸母凈利潤為13.50億元,同比下滑2.92%。Wind數據顯示,這是自2021年以來,其歸母凈利潤首次出現下滑。

圖 / Wind(單位:億元)

不僅如此,另外兩家在港股上市的公司也或多或少承壓。

2024年上半年,同仁堂科技實現收入40.50億元,同比增長2.63%,這是自2021年以來,收入增速首次下滑至5%以下;而同仁堂國藥更是出現了收入、利潤雙雙以兩位數速度下滑的現象。

圖 / Wind(單位:億元)

在資本市場,同仁堂同樣低迷。截至2025年1月7日收盤,同仁堂股價報收38.94元/股,較2023年巔峰時期的62.25元/股跌去37%,總市值僅剩534億元。同期,同仁堂科技、同仁堂國藥總市值之和不足140億港元。

在中藥領域上,素有“南有片仔癀、北有同仁堂”的說法。其實,片仔癀的營收規模不敵同仁堂,但市值卻高達1256億元(1月7日收盤),早已將同仁堂遠遠甩在身后。即便是將同仁堂集團三個上市平臺的市值加在一起,僅過片仔癀一半。

在三個上市平臺業績下滑、股價承壓之時,同仁堂集團面臨重重壓力,此時自然更希望同仁堂醫養能夠“獨立行走”,為集團發展注入新動力,也能在合適的時機以反哺母公司。

在中醫藥歷史長河之中,恐怕很難再找出一家中藥老字號,能夠像同仁堂般傳承300余年,仍舊聲名顯赫。

但自古以來,“打江山易、守江山難”,同仁堂集團要走得更遠,恐怕不能單純靠品牌的情懷,還需要花費更多心思來解決消費者痛點、迎合市場需求。