文 | 聚美麗 沐沐

顏值經濟的崛起,推動著醫美行業的飛速發展,過去數年,中國醫美行業始終在高需求下保持高景氣度。而這中間,輕醫美因微創、安全、費用相對較低等優勢,受到越來越多消費者的青睞,正逐漸取代手術類項目成為拉動中國醫美市場的主力軍。

隨著輕醫美市場的爆發,除光電類項目外,注射類輕醫美項目也憑借其效果明顯、恢復期短、價格低廉、作用廣泛以及操作簡便等特點持續走紅,不僅成為眾多醫美消費者的熱門選擇,同時也在輕醫美市場中占據重要地位。

據共研產業研究院發布的報告顯示,2023年中國醫美注射行業的市場規模從2019年的309億元增至670億元,年均復合增長率為21.4%,且預計2027年該市場規模將進一步增至1470億元。

回顧我國注射醫美市場的發展歷程,可以發現,國內整體上經歷了“奧美定——玻尿酸——肉毒素——(重組)膠原蛋白——再生類——外泌體”的發展路徑。而如今,哪類產品在領跑市場?當下的競爭格局如何?又呈現出怎樣的發展邏輯?

玻尿酸占據市場主流,競爭日益白熱化

提到注射醫美行業,玻尿酸顯然是一個不容忽視的存在,作為注射醫美市場最先“跑”出來的細分賽道,玻尿酸可以說間接性地拉動了整個中國醫美產業的發展,同時也催生了“醫美三劍客”,即愛美客、華熙生物、昊海生科等龍頭玩家。

但結合近期財報來看,玻尿酸似乎并不是“醫美三劍客”的唯一選擇了,這也就意味著,就第一波吃到玻尿酸紅利的醫美企業而言,僅靠玻尿酸實現“躺贏”的時代已然過去。而這背后,無不反映出當下玻尿酸賽道競爭日益白熱化的市場現狀。

據統計,截至2024年11月,國內已有15家企業的34個玻尿酸注射產品獲批,共有17家企業的39個進口玻尿酸注射產品獲批。目前主流的玻尿酸產品為愛美客的愛芙萊、逸美等,華熙生物的潤百顏、潤致等,昊海生科的海薇、姣蘭等,以及艾爾建的喬雅登、LG Life的伊婉、Humedix的艾莉薇、高德美的瑞藍等。

可以發現,在激烈的競爭下,目前玻尿酸市場主要呈現以下趨勢:

1、國產玻尿酸多為中低端玻尿酸。這從上圖便可明顯看出,國內高端玻尿酸市場還存有一定市場空間。

2、市場呈現寡頭壟斷的局勢。沙利文數據顯示,2021年我國玻尿酸醫美注射產品市場中,僅艾爾建、愛美客、高德美、華熙生物四家市占率就超60%,其中艾爾建、愛美客更是分別以23.8%、21.3%的市占率位列第一、第二。

3、國產替代進程不斷加速。公開資料顯示,截至2021年,我國國產玻尿酸主流廠商市占率為32.8%,但在2019年玻尿酸進口產品還占據主要位置。

在如此趨勢下,就國內玻尿酸企業而言,進軍高端以實現進口替代、開發復合型玻尿酸以滿足更精細化需求,或許會是未來兩大重要突破口,但同時這也對企業的技術硬實力提出了更高的要求。

可以看到,經過多年發展,玻尿酸市場已處于成長后期,雖然主流地位依舊穩固,但隨著玻尿酸產品競爭愈發白熱化,市場增速慢慢趨緩,留給玻尿酸企業們的市場空間也正在不斷縮窄。如此情勢下,未來玻尿酸市場格局會如何變化,值得深究。

肉毒素正處成長中期,市場需求持續增長

作為注射醫美領域的另一大細分賽道,與玻尿酸市場增速趨緩不同的是,肉毒素市場正爆發出強勁的增長動力。據弗若斯特沙利文報告顯示,2025年中國醫療美容肉毒毒素產品市場規模將達到114億元,且從2020年至2025年的年復合增長率為23.9%。

據統計,截至目前國內獲批上市的肉毒素產品已有6款,分別是蘭州生物的衡力、美國艾爾建的保妥適、法國益普生的吉適、韓國秀杰的樂提葆、德國麥施美學的思奧美,以及美國Revance的達希斐。

其中,率先進入市場的肉毒素產品,即保妥適和衡力,兩者市場定位差距明顯,分屬高端和中低端產品,憑借其先發優勢,已經建立了較高的品牌知名度,且占據了國內肉毒素市場的較大份額。此時,國內肉毒素市場呈“雙雄爭霸”局面,而隨后獲批的兩款產品,即樂提葆和吉適,則打破了先前“雙雄爭霸”的局面,進入“四分天下”的狀態。

但隨著思奧美和達希斐兩款產品獲批進入中國市場,當前肉毒素市場已形成“六強爭霸”(即蘭州生物的衡力、美國艾爾建的保妥適、法國益普生的吉適、韓國秀杰的樂提葆、德國麥施美學的思奧美,以及美國Revance的達希斐)的競爭格局。

分析來看,現有六款產品的目標人群、市場定位各不相同,市場競爭并不充分。正是基于此,全球各主要肉毒素品牌和國內醫美上游企業均有意向進入國內肉毒素市場,當前肉毒素搶“7”大戰正在激烈上演。

譬如,愛美客與韓國Hunos合作的注射用A型肉毒毒素已獲NMPA受理、韓國大熊制藥的肉毒桿菌毒素制劑Nabota預計明年上半年將獲NMPA批準上市、華東醫藥與譽顏制藥合作的重組A型肉毒毒素即將進入新藥注冊階段……近10家產品正排隊等待審批。

新產品的涌入,無疑將加劇肉毒素的市場競爭,但由于當下的肉毒素市場正處成長中期,市場需求持續穩增,且其監管嚴格加之實驗審批時間漫長,未來肉毒素在注射醫美市場勢必具備一定的競爭力。

重組膠原熱度不減,高潛力賽道引多方參戰

在輕醫美領域,重組膠原蛋白是當之無愧的明日之星。據弗若斯特沙利文數據顯示,2017年至2021年,中國重組膠原蛋白市場規模從15億元攀升至108億元,復合年增長率高達42.4%。而據其預測,到2027年,這一市場規模有望增至1083億元,在膠原蛋白市場中的滲透率也將增至62.3%。

眾所周知,早期膠原蛋白在醫美領域的應用存在著一定的技術缺陷,譬如,此前在《理不辨不明:關于膠原蛋白的技術真相 | 膠原蛋白②》一文中,多位專家教授就曾指出:“早期提取類的膠原蛋白在醫美注射場景中應用,容易發生移位進而導致饅化臉,即面部軟組織發生異化型腫脹問題的發生。而重組膠原蛋白,尤其是重組人源化膠原蛋白,則可以做到穩定存在。”這意味著,與早期的膠原蛋白相比,結構更穩定、安全性更高的重組膠原蛋白在醫美注射領域顯示出更大的應用潛力。

不過,作為注射填充類針劑,重組膠原蛋白注射產品卻存在著較高的技術壁壘,而且審批周期漫長,監管也更加嚴格,至今僅有錦波生物旗下的薇旖美和"鉑研"膠原針成功獲批,被視為一片藍海。

巨大的市場潛力和相對緩和的競爭形勢,吸引了多方勢力的參戰。公開資料顯示,目前已有巨子生物、創健醫療、敷爾佳、華熙生物、江蘇吳中等企業涉足重組膠原蛋白醫美領域,并投入三類醫療器械研發。通過這些企業的研發進展或整體規劃來看,新一批“械三”類注射用重組膠原蛋白產品呼之欲出,預計2025年將迎來一波拿證高峰期。

其中,值得一提的是,巨子生物就于近日傳來好消息:其申請的“注射用重組膠原蛋白填充劑”(受理號:CQZ2402149)被“列入國家重點研發計劃的醫療器械”,符合優先審批情形的項目,被擬定予以優先審批。這也意味著,巨子生物或將成為第二個獲批注射類重組膠原蛋白的企業,錦波生物憑借三類醫療器械證一家獨大的局面即將被打破。

對此,斐縵生物董事副總經理趙卿表示,“隨著接下來陸續的下證,可以預見的是,明年開始企業在重組膠原領域的競爭會更加充分,這對于品牌方的成本管理、市場定價、臨床服務等都將提出更高要求。”

“此外,前期入局的品牌應該也早就開始布局新的適應癥、新的應用場景,科研能力強的品牌也會繼續保持科研投入,去做新類別的膠原蛋白和產業鏈成本的管理,通過更多臨床研究去驗證重組膠原蛋白的應用范圍和邊界。”

但總的來看,由于對原料技術和審批能力的高度依賴性,重組膠原蛋白在注射醫美領域的應用發展還相對受限,研發門檻高、監管要求嚴,是擺在眾多想從這一賽道分一杯羹的企業們面前的兩大難題。

盡管如此,重組膠原蛋白在醫美注射市場還是值得期待的。正如趙卿所說:“玻尿酸大概經歷了20多年的快速發展,才走到現在這樣一個相對穩定成熟的階段,因此我相信膠原蛋白市場也必然要經歷一個多品牌齊發展的過程,目前膠原蛋白賽道實際上還有很多市場空間。”

再生材料類成為新寵,差異化產品受追捧

隨著醫美意識的提高和消費需求的升級,傳統的玻尿酸等占位填充劑顯然已經不能滿足消費者對高質量醫美的需求,而醫美再生注射劑,則憑借治療效果更自然真實、安全性更高等優勢,成為注射醫美市場的新寵。

據了解,醫美再生注射劑是一種以生物刺激性材料為主要成分,通過微球刺激人體自身膠原蛋白的再生,從而起到重塑緊致、美容抗衰作用的皮膚填充劑。相比傳統的玻尿酸填充劑,其在產品的療效和安全性上具備更多優勢,如不出現“饅化”現象、不產生交聯劑殘留引發的急慢性炎癥反應等。

目前全球范圍內已上市的醫美再生注射劑主要產品的微球粒子可分為PLLA、PDLLA、PCL和羥基磷灰石四大類。市場上主流的四大醫美再生材料中,以PLLA為核心成分的稱之為“童顏針”,以PCL為核心成分的通常稱之為“少女針”。

2021年,隨著“童顏針”、“少女針”等產品陸續在國內獲批上市,截至目前國內已拿到注冊證的醫美再生注射類產品累計有7款,僅今年就獲批了4款。

其中,華東醫藥的“少女針”伊妍仕上市3年即一躍成為10億級別的大單品,而愛美客的“濡白天使”也以其獨特的玻尿酸與PLLA微球結合的特性,在市場上取得了不俗的成績。此外,江蘇吳中引進的艾塑菲、高德美旗下的塑妍萃,以及普麗妍童顏針等產品的獲批上市,進一步豐富了醫美再生注射劑的市場選擇。

少女針和童顏針作為兩個成功案例,已在臨床應用上贏得了眾多醫生和求美者的廣泛好評,未來誰將占領更多的市場份額,還有待時間的檢驗。但可以肯定的是,在再生醫美注射產品領域,競爭正在愈發激烈,目前還有包括四環醫藥、西宏生物、康哲藥業、益誠生物等多家企業玩家入局,欲在不斷擴容的醫美市場分得一杯羹。

當下來看,以PLLA或PCL等外源再生材料為核心的已上市或在研產品似乎已經略顯擁擠,而以微晶瓷、PDRN、絲素蛋白等新材料為主要成分的醫美再生注射產品正在不斷被挖掘。但無論市場如何變化,短期競爭的核心在于獲得官方的批準認證,誰先取得相關資質,誰就能在市場上占據,而長期競爭還要看產品力能否滿足愈發精細化、多元化的消費者需求。

外泌體沖擊醫美風口,但尚處早期研究階段

隨著醫療技術的持續創新和發展,醫美市場上也不斷涌現出各種新技術,其中最為炙手可熱、備受追捧的當屬外泌體。作為再生醫學及醫美領域的“新晉網紅”,外泌體正在加速沖擊注射醫美市場風口。

所謂外泌體,其實是細胞分泌的一種直徑約在30-150納米之間的微小囊泡,可作為細胞間溝通的重要“信使”,將攜帶有母細胞的遺傳信息、蛋白質、脂質等關鍵物質,精準地傳遞給目標細胞,調節細胞功能,參與各種生理和病理過程。而這一過程對皮膚細胞的功能改善同樣至關重要,這也是其備受醫美領域追捧的內在原因。

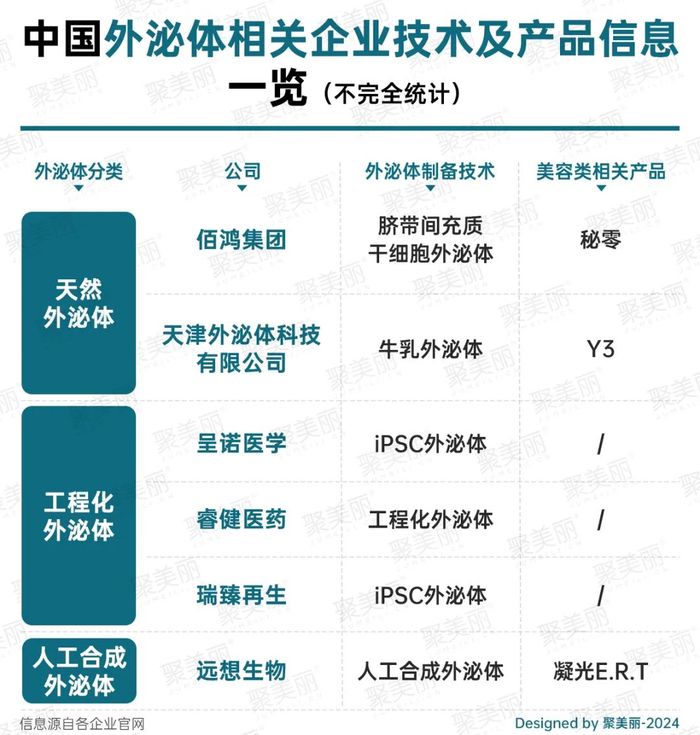

多項研究證實,外泌體在皮膚抗衰領域有著多重應用,因此外泌體醫美注射類產品受到市場關注,包括佰鴻集團、呈諾醫學、遠想生物等在內的多家中國企業均有布局。

但目前,市面上的外泌體產品多為第二類醫療器械,僅能作為護膚品用于皮膚表面,不可進行注射。其作為醫美注射類產品尚處早期研究階段,距離大規模應用仍面臨諸多挑戰。

其一,外泌體規模化制備難,且其穩定性、活性成分的保護及遞送效果尚需進一步優化。其二,外泌體技術的標準化難題依然懸而未決,缺乏統一的行業標準,使得企業間的技術壁壘高筑,難以實現技術的共享與突破。其三,從監管角度來看,作為一種新興的高科技成分,外泌體在醫美領域的合法性與安全性仍存在爭議。

可以預見,盡管外泌體技術在化妝品領域的潛力巨大,但距離其大規模、合法合規的應用尚有很長的路要走。技術研發的瓶頸、成本的限制以及監管的不確定性,都是外泌體化妝品面臨的重大挑戰。

但正如《Science》雜志所言:“科學的進步往往伴隨著挑戰和未知,而正是這些挑戰和未知,推動了科學的不斷前行。”有理由相信,在不久的將來,外泌體將成為注射醫美領域的一顆新星。

注射醫美步入“混戰期”,誰是下一出圈賽道?

從玻尿酸、肉毒素到重組膠原蛋白,再到再生材料類、外泌體,可以看到,注射醫美市場在產品的更替中不斷向前發展。

這其中,率先跑出的玻尿酸雖仍占據市場主流,但隨競爭加劇已陷增長乏力之困,而具備差異化優勢的注射類新品,如肉毒素、重組膠原蛋白、再生材料類等開始嶄露頭角,其增速已經超過玻尿酸,市場前景廣闊。

不過,目前國內已獲批上市的肉毒素產品仍以代理為主,中國企業在該賽道的發展仍有較大空間;重組膠原蛋白則因研發壁壘高、審批標準嚴,限制了市場空間的進一步擴大;而以PLLA、PCL為核心的再生材料類產品已略顯擁擠,亟待其他類前沿材料的加入;外泌體雖極具前景,但受限于監管的不確定性,且本身也尚處早期研究階段。

綜上分析,未來幾年注射醫美市場的競爭格局將愈加激烈且復雜,肉毒素、重組膠原蛋白、再生類產品都有可能成為市場的重要增長點,并且也將有更多的新技術,如外泌體等脫穎而出,加劇醫美上游產業的競爭,但無論市場如何變化,創新、質量、效果和口碑始終是品牌立足的關鍵。

信息來源:沙利文、醫美行業觀察、醫美圈、E美新原料、e美圈、整形資訊、干細胞臨床之家、Medactive

視覺設計:樂樂

責任編輯:木頭