文 | C2CC新傳媒

行業(yè)增速放緩,尋找新的生意增長(zhǎng)曲線一直是品牌的共識(shí)。而抖音平臺(tái)憑借其巨大的內(nèi)容創(chuàng)新空間和高粘性用戶,為美妝品牌突圍、進(jìn)一步擴(kuò)大市場(chǎng)份額提供了機(jī)會(huì)。

蟬魔方數(shù)據(jù)顯示,2024年,抖音美妝總達(dá)到1000億~2500億,同比增長(zhǎng)超34%。其中,護(hù)膚同比增長(zhǎng)超40%,彩妝香水品類增長(zhǎng)39.42%,均高于抖音整體增速。品牌層面,韓束、珀萊雅趕超歐萊雅、雅詩(shī)蘭黛等一眾國(guó)際大牌,不僅霸榜抖音美妝TOP2,更在持續(xù)拉高抖音美妝品牌GMV的天花板......

為更系統(tǒng)、直觀地洞察抖音美妝在過(guò)去一年的市場(chǎng)動(dòng)態(tài)、品牌波動(dòng)、增長(zhǎng)曲線以及品類機(jī)會(huì),C2CC傳媒X新妝結(jié)合蟬媽媽&蟬魔方數(shù)據(jù),梳理出了“2024年抖音美妝年度榜單”,并通過(guò)近4年縱向?qū)Ρ龋蹲降搅四承按_定性”。

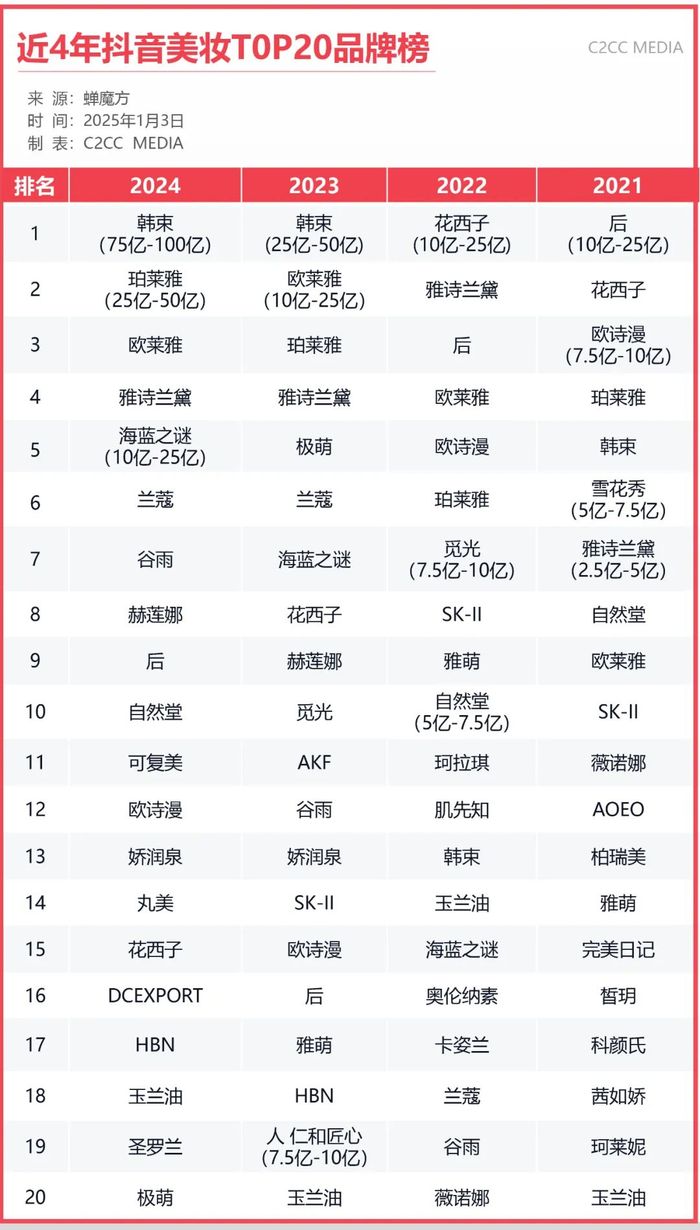

01 “歐萊雅們”無(wú)緣美妝TOP2,20強(qiáng)門檻三級(jí)跳

1、國(guó)貨領(lǐng)銜!占領(lǐng)TOP20榜單11席,歐萊雅退居第3

韓束、珀萊雅霸榜抖音美妝TOP1、TOP2;谷雨、自然堂擠進(jìn)TOP10;可復(fù)美、歐詩(shī)漫、嬌潤(rùn)泉、丸美、花西子拿下TOP11—TOP15;HBN、極萌,分別位列TOP17、TOP20。

從增速看,歐萊雅、雅詩(shī)蘭黛、海藍(lán)之謎、蘭蔻、赫蓮娜等歐美大牌增速低于50%;而韓束、可復(fù)美、自然堂、珀萊雅、丸美等7個(gè)國(guó)貨美妝同比增速均超50%,其中韓束、可復(fù)美、自然堂3個(gè)品牌同比增長(zhǎng)超100%。

過(guò)去兩年,歐萊雅均領(lǐng)先珀萊雅;2024年,珀萊雅趕超歐萊雅,排名第2,銷售額同比增長(zhǎng)超78%,平均成交價(jià)為277元左右。而歐萊雅同比增長(zhǎng)40%左右,平均成交價(jià)222元,低于珀萊雅。

2、韓束連續(xù)2年霸榜TOP1,GMV過(guò)70億又?jǐn)鄬宇I(lǐng)先

根據(jù)蟬魔方數(shù)據(jù),韓束以75億—100億的總銷售額拿下2024抖音美妝第一,且遙遙領(lǐng)先。而在今年上半年,韓束抖音就以34.4億的GMV超越去年全年GMV。當(dāng)國(guó)際品牌增長(zhǎng)緩慢,韓束的增速依舊不俗,以127.02%的同比增長(zhǎng)位居增長(zhǎng)第二名。

梳理近4年韓束在抖音的表現(xiàn),2021年、2022年,韓束抖音的體量均在7.5億—10億之間;2023年,韓束發(fā)起攻勢(shì),GMV沖到了25億-50億,首次超越歐萊雅,問(wèn)鼎抖音美妝。可以說(shuō),這兩年,韓束釋放了品牌強(qiáng)大的增長(zhǎng)勢(shì)能,盡顯國(guó)貨美妝頭部效應(yīng),也成為業(yè)內(nèi)關(guān)注并研究的標(biāo)桿。

3、破10億,抖音美妝20強(qiáng)門檻再提高

2024年,抖音美妝20強(qiáng)分為3個(gè)梯隊(duì):一是75億-100億級(jí),韓束獨(dú)一份;二是25億-50億,以珀萊雅、歐萊雅、雅詩(shī)蘭黛3個(gè)品牌為代表的第二梯隊(duì);三是10億-25億,但不只是入榜的其余16個(gè)品牌均在這一梯隊(duì),排名第25的嬌韻詩(shī)總銷售額也已經(jīng)達(dá)到了這一體量。

而在2023年,TOP1品牌的GMV為25億-50億;第二梯隊(duì)為10億-25億。7.5億-10億的“人 仁和匠心”、“玉蘭油”也能進(jìn)入20強(qiáng)。由此可見(jiàn),抖音美妝規(guī)模不斷擴(kuò)大的同時(shí),20強(qiáng)門檻也在躍升,競(jìng)爭(zhēng)將進(jìn)一步加劇。

4、谷雨三級(jí)跳闖進(jìn)前10,賣贏了赫蓮娜

2024年,谷雨以10億—25億的GMV,68%的增長(zhǎng),強(qiáng)勢(shì)擠進(jìn)抖音美妝TOP10,位列第7,領(lǐng)先赫蓮娜。同時(shí),谷雨在國(guó)貨美妝中排名第3,僅次于珀萊雅。而在2021年,谷雨尚未進(jìn)入20強(qiáng);2022年,谷雨總銷售額達(dá)到5億—7.5億,首次入榜;2023年,谷雨擠進(jìn)10億級(jí),排名第12。

從銷售渠道分析,2024年以來(lái),谷雨銷售額主要來(lái)自品牌自播,占比近46%;其次是達(dá)播,占比37%左右;商品卡占比近13%。其中,7個(gè)品牌自營(yíng)號(hào)在這一年內(nèi)直播近2400場(chǎng);達(dá)人號(hào)直播超7000場(chǎng),陳三廢姐弟、麥小登、主持人沈濤、賈乃亮等超40位頭部達(dá)人為其帶貨。

5、日妝跌出TOP20,韓妝僅“后”上榜

2021年,SK-II、雅萌、后、雪花秀4個(gè)日韓品牌進(jìn)入抖音美妝20強(qiáng);2022、2023年,雪花秀跌出榜單,只剩后、SK-II、雅萌;2024年,SK-II、雅萌均跌出20強(qiáng),只有“后”上榜。

不過(guò),“后”在抖音美妝前20的排名有明顯的下降趨勢(shì)。2021年,后以10億—25億的GMV登榜TOP1,2022年,排名第3;2023年,后被眾多國(guó)貨美妝超越 ,掉出TOP10,排名第16。2024年,后的總銷售額依舊是10億—25億,但同比增長(zhǎng)72%,排名有所上升,重回TOP10。

6、“抖品牌”競(jìng)爭(zhēng)乏力,“嬌潤(rùn)泉”挺進(jìn)20強(qiáng)

這些年,在“確定的模式”、資本加持以及平臺(tái)政策傾斜下,肌先知、素說(shuō)美麗、珂萊妮、FV、溫博士等一眾白牌在抖音橫空出世、野蠻生長(zhǎng)。

其中,肌先知曾在2022年以5億~7.5億的總銷售額位列抖音美妝TOP12,銷售額同比增長(zhǎng)超3000%,但在2023年,斷崖式下滑,跌出TOP200。

再如溫博士,2024年Q1,溫博士GMV2.5億-5億,同比增長(zhǎng)超4800%,排名提升100位,拿下該季度抖音美妝TOP7。但在Q2,排名下滑至25;Q3,更是跌至49名。

對(duì)比來(lái)看,嬌潤(rùn)泉相對(duì)堅(jiān)挺,連續(xù)兩年擠進(jìn)抖音美妝TOP20,且GMV穩(wěn)定在10億-25億。不過(guò),由于其與小楊哥深度綁定,在小楊哥陷入“香港美誠(chéng)月餅”事件后,嬌潤(rùn)泉銷售額出現(xiàn)了斷崖式下跌。蟬魔方數(shù)據(jù)顯示,2024年10月,嬌潤(rùn)泉GMV僅2500w~5000w,同比下滑超80%;11、12月也一直維持這一低迷現(xiàn)狀。

7、彩妝、美容儀品牌“失勢(shì)”,無(wú)緣TOP10

在2024抖音美妝TOP20榜單中,彩妝僅花西子、圣羅蘭上榜,分別排名第15、第19;美容儀品牌只有極萌,排名20。2023年,3個(gè)美容儀品牌極萌、覓光、雅萌,2個(gè)彩妝品牌花西子、AKF入榜,極萌、花西子、覓光擠進(jìn)前10。

這與此前新規(guī)引起射頻美容儀市場(chǎng)“大地震”、價(jià)格大跳水不無(wú)關(guān)系。射頻美容儀品牌在過(guò)去建立起來(lái)的心智、優(yōu)勢(shì),在新規(guī)面前不堪一擊,更沉重打擊了消費(fèi)者對(duì)美容儀賽道的信心。

截至目前,獲批三類醫(yī)療器械的家用美容儀品牌僅有3個(gè),覓光、瑪麗仙、OGP時(shí)光肌。但是,花“大力氣”拿下的三類證件,能否助力品牌重新拿回美容儀市場(chǎng)份額,尚不可知。

02 日妝跌出護(hù)膚10強(qiáng),谷雨、可復(fù)美大爆發(fā)

1、5個(gè)國(guó)貨品牌上榜護(hù)膚TOP10

2023年,進(jìn)入TOP10的國(guó)貨僅4個(gè),包括白牌“嬌潤(rùn)泉”。2024年,韓束、珀萊雅、谷雨、自然堂、可復(fù)美拿下抖音護(hù)膚TOP10的5個(gè)席位。

韓束連續(xù)兩年穩(wěn)居TOP1,珀萊雅趕超歐萊雅上升至TOP2,谷雨前進(jìn)2位排名第6,自然堂、可復(fù)美均上升7位,分別排名第9、第10。其中,韓束2024年在抖音護(hù)膚的市占率最高,為4.85%,珀萊雅為2.45%,其余均在1.2%左右。

對(duì)比可見(jiàn),真正的國(guó)貨品牌靠實(shí)力撐起了半邊天。此外,韓束、珀萊雅、自然堂、歐詩(shī)漫、薇諾娜5個(gè)品牌連續(xù)4年上榜抖音護(hù)膚TOP20,長(zhǎng)期主義顯成效。

2、可復(fù)美首次擠進(jìn)10強(qiáng),達(dá)播占比近7成

2021、2022這兩年,護(hù)膚20強(qiáng)榜單中未有可復(fù)美身影,但在2023年,強(qiáng)勢(shì)入圍TOP20,總銷售額為7.5億~10億,同比增長(zhǎng)超130%。2024年,可復(fù)美以114%的同比增速,總銷售額達(dá)到10億—25億,沖進(jìn)護(hù)膚榜TOP10。

按照這一年的經(jīng)營(yíng)走勢(shì)看,其營(yíng)收主要集中于38好物節(jié)、520好禮季、618好物節(jié)、七夕節(jié)、中秋節(jié)、雙11好物節(jié)這幾個(gè)節(jié)點(diǎn)。根據(jù)蟬魔方數(shù)據(jù),僅雙11大促期間,可復(fù)美GMV達(dá)到5億~7.5億,同比增長(zhǎng)超249%。另外幾個(gè)節(jié)日所在的月份,單月GMV均在1億—2.5億。

從熱銷品來(lái)看,TOP5商品鏈接均為可復(fù)美膠原棒次拋,合計(jì)銷售額占比接近24%。從銷售方式看,2024年,可復(fù)美85%以上的GMV來(lái)自直播。其中,30%左右來(lái)自品牌自營(yíng)號(hào)直播,接近69%為達(dá)人直播。達(dá)人抖音號(hào)數(shù)量達(dá)1.3W,賈乃亮、瘋狂小楊哥、廣東夫婦均為其帶過(guò)貨,賈乃亮帶貨銷售額占比23%。

3、SK-II首次跌出護(hù)膚TOP10

過(guò)去三年,SK-II均上榜抖音護(hù)膚TOP10。2021年,其銷售額2.5億-5億,排名第9;2022年,7.5億-10億,排名第6;2023年,10億-25億,排名第10。但2024年,SK-II下滑至18名,首次跌出護(hù)膚TOP10,市場(chǎng)份額也被進(jìn)一步蠶食,從2022年的1.19%減少至0.8%。

SK-II的掉隊(duì),一是受日本核污水排放事件的影響,二是與品牌頻繁漲價(jià)及產(chǎn)品更新速度慢有關(guān),三是源于市場(chǎng)動(dòng)態(tài)、消費(fèi)者理性消費(fèi)意識(shí)的提升,以及國(guó)貨美妝品牌崛起。

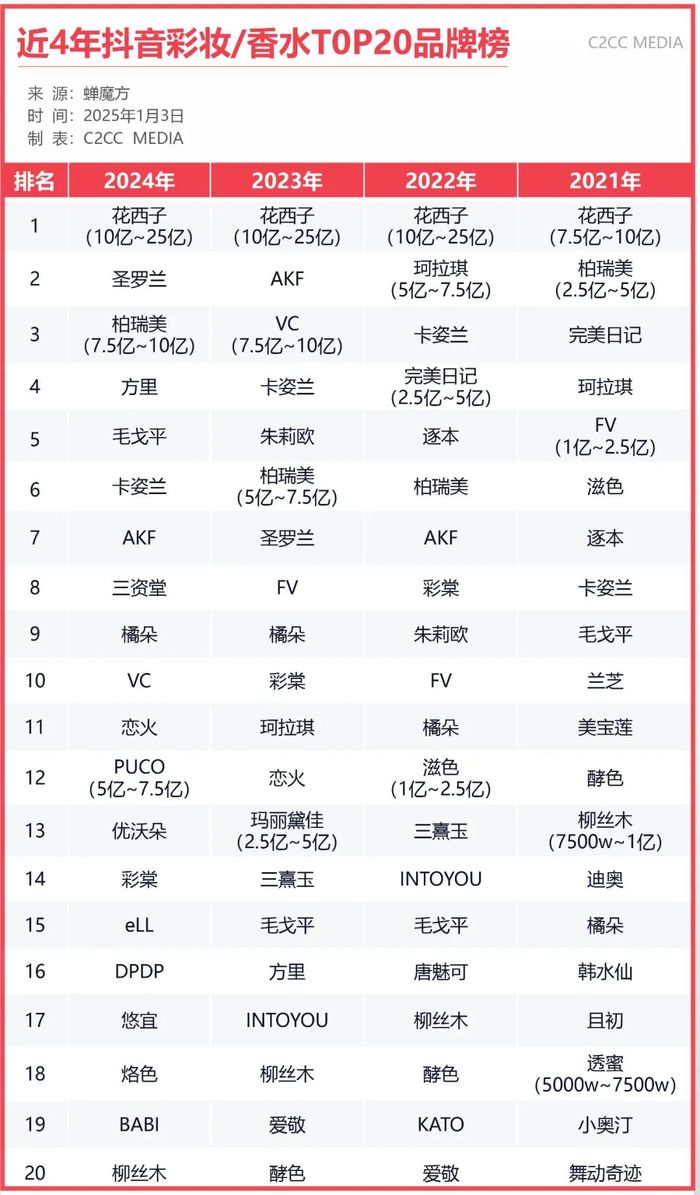

03 國(guó)貨統(tǒng)領(lǐng)彩妝/香水,花西子4年第一,TOP5無(wú)白牌

1、花西子4年蟬聯(lián)抖音彩妝/香水TOP1

2024年,花西子以10億-25億的GMV問(wèn)鼎抖音彩妝/香水類目,占據(jù)2.23%的市場(chǎng)份額。截至目前,花西子已連續(xù)4年霸榜類目TOP1。雖說(shuō)其總銷售額在近三年沒(méi)有太大突破,但能穩(wěn)住基本盤,已經(jīng)是很多美妝品牌無(wú)法企及的目標(biāo)。

另?yè)?jù)蟬魔方數(shù)據(jù),花西子的品類平均成交價(jià)178元左右,均價(jià)超過(guò)150元的還有毛戈平(220元)、VC(142元)、戀火(165元)、彩棠(187元),它們正在引領(lǐng)國(guó)貨彩妝拒絕價(jià)格內(nèi)卷,真正以品質(zhì)撐起中高端彩妝的未來(lái)。

2、國(guó)貨拿下19席,國(guó)際品牌僅沖出1個(gè)“圣羅蘭”

從近4年抖音彩妝/香水榜單可以看到,國(guó)貨彩妝一直保持領(lǐng)先姿態(tài),品牌和“抖品牌”齊發(fā)力,入榜數(shù)量均不少于17個(gè)。

2023年,尚有三熹玉、愛(ài)敬、圣羅蘭3個(gè)品牌入榜20強(qiáng),2024年,國(guó)際彩妝僅有圣羅蘭,其余19個(gè)席位均被國(guó)貨占領(lǐng)。

此外,2023年總銷售額在7.5億-10億的第二梯隊(duì)的品牌只有3個(gè),VC、卡姿蘭、朱莉歐;2024年,達(dá)到這一量級(jí)的品牌有9個(gè),分別為柏瑞美、方里、毛戈平、卡姿蘭、AKF、三資堂、橘朵、VC、戀火,可見(jiàn),國(guó)貨之間的競(jìng)爭(zhēng)也再升級(jí)。

3、“抖品牌”翻番,新面孔增多、三資堂沖進(jìn)前10

2023年上榜的抖品牌為VC、朱莉歐、FV;2024年有三資堂、VC、PUCO、eLL、DPDP、BABI,數(shù)量翻番。其中,三資堂最猛,沖到第8名;VC從第3名下降至第10名。

三資堂算是2024年的一匹黑馬,總銷售額 7.5億~10億,同比增長(zhǎng)超200%,排名較前一年上升26位。根據(jù)蟬魔方數(shù)據(jù),三資堂65%的銷售額來(lái)自品牌自營(yíng),達(dá)人號(hào)占比不足5%。

三資堂主打眼部彩妝,二叉眉筆,睫毛打底膏是其熱賣的爆款產(chǎn)品。三資堂官方旗艦店內(nèi),銷量第1的鏈接為【小魚(yú)海棠同款】睫毛打底膏,顯示已售648萬(wàn);銷量第2的商品鏈接為【三資堂眉筆】小魚(yú)海棠同款二叉眉筆,已售504.4萬(wàn);TOP3商品鏈接也是二叉眉筆,已售234.7萬(wàn)。

截至目前,三資堂官方旗艦店銷量為1474.8萬(wàn),粉絲量144.9萬(wàn),登上“抖音眼部彩妝店鋪榜單”TOP1。

4、TOP5無(wú)白牌,品牌“馬太效應(yīng)”凸顯

2024年,彩妝TOP5分別為花西子、圣羅蘭、柏瑞美、方里、毛戈平,沒(méi)有白牌進(jìn)榜。但在2023年,VC、朱莉歐占了2個(gè)席位。即便把名次拉到前10,2024年上榜的白牌也僅有2個(gè),多少能夠看出,品牌積累的“馬太效應(yīng)”愈加顯著。

值得注意的是,圣羅蘭、方里、毛戈平是首次進(jìn)入TOP5,較2023年,分別上升了5、12、10個(gè)名次。從業(yè)績(jī)?cè)鲩L(zhǎng)的角度,方里在2024年的銷售額同比增長(zhǎng)接近94%,是前5個(gè)品牌中增長(zhǎng)最多的。其次是毛戈平,同比增長(zhǎng)87%。

不過(guò),國(guó)貨彩妝在抖音強(qiáng)勢(shì)崛起的同時(shí),若國(guó)際品牌放下身段,更加謙卑,從東方女性膚色研究出發(fā),并讓國(guó)人看到“質(zhì)價(jià)比”的誠(chéng)意,或許將打破目前的彩妝排位。

04 美容儀業(yè)績(jī)腰斬,4個(gè)美妝工具品牌“上位”

1、美妝工具/美容儀TOP10,國(guó)貨占9席

2024年,國(guó)貨品牌拿下榜單9個(gè)席位,外資品牌只有“雅萌”上榜。類目TOP5則被國(guó)貨全部占領(lǐng)。過(guò)去一年,進(jìn)入10強(qiáng)的外資品牌有3個(gè),雅萌、NOWMI、金茉。

受射頻類美容儀新規(guī)影響,2024年進(jìn)入十強(qiáng)的品牌中,美容儀品牌數(shù)量從2022、2023年的8個(gè)減少至6個(gè)。相反,美妝工具品牌數(shù)量上升,從之前的2個(gè)增加至4個(gè)。

近3年,極萌、Ulike、JOVS、雅萌、覓光、爾木萄、悅瞳一直穩(wěn)在TOP10,排名有所變化變化。比如,雅萌從2022年的第2位,下降至2024年的第7名;覓光從原先的TOP1跌至第10;反觀JOVS卻一直在上升,從第10名進(jìn)階到第三名。

2、7個(gè)品牌業(yè)績(jī)下滑,僅3個(gè)品牌增長(zhǎng)

蟬魔方數(shù)據(jù)顯示,2024年,僅Ulike、慕蘇、荔樹(shù)3個(gè)品牌有所增長(zhǎng),分別同比增長(zhǎng)21.7%、38.9%、4.5%。其余7個(gè)品牌都出現(xiàn)了不同程度的下滑。

其中,覓光最嚴(yán)重,同比下滑87%,銷售額從此前的超10億,跌至1億-2.5億;其次是雅萌,從10億級(jí)滑落至2.5億-5億,同比下滑62%左右。極萌下滑30%,悅瞳下滑22%,心愿先生下滑17%、JOVS下滑2.9%、爾木萄下滑2.5%。

3、極萌連續(xù)2年登榜TOP1,GMV下降3成依然超10億

這兩年,極萌發(fā)展迅猛,2023年首次沖進(jìn)10強(qiáng),便拿下類目TOP1,并以10億-25億的GMV拉高了該類目第一的天花板。2024年極萌依然穩(wěn)居第一,占領(lǐng)8.4%的市場(chǎng)份額,但銷售額同比下降30%。

2024年,極萌銷售額的44.39%來(lái)自品牌自播,44.15%來(lái)自達(dá)播。董先生、廣東夫婦均為其帶貨占比超11%。6家品牌小店中,極萌官方旗艦店貢獻(xiàn)近50%的品牌銷售額。從商品來(lái)看,極萌膠原炮Max美容儀(透皮膠原光)為熱銷第一的產(chǎn)品,曾多次上榜抖音提拉美容儀人氣榜/好價(jià)榜TOP1。

4、3個(gè)品牌靠“美睫”沖進(jìn)10強(qiáng)

榜單的4個(gè)美妝工具品牌中,除爾木萄外,悅瞳、荔樹(shù)、心愿先生3個(gè)品牌基本靠“美睫”沖進(jìn)TOP10。

悅瞳是深圳前海麥格美科技有限公司旗下美妝新銳品牌,致力于妝護(hù)合一的眼部彩妝——軟磁睫毛,另外也有少許睫毛夾、睫毛定型凝露、眼線液比等美妝工具。蟬魔方數(shù)據(jù)顯示,軟磁睫毛為品牌貢獻(xiàn)了99%以上的業(yè)績(jī),品類成交價(jià)在123元左右,高于競(jìng)對(duì)。

在抖音,WOSADO悅瞳官方旗艦店銷售超330萬(wàn),登上抖音魅力睫毛店鋪熱銷榜TOP1;WOSADO悅瞳麥格美美妝專賣店拿下店鋪回購(gòu)榜TOP1。另?yè)?jù)公開(kāi)報(bào)道,悅瞳連續(xù)三年穩(wěn)坐全平臺(tái)同類目銷量Top1。

5、假睫毛有望占據(jù)美妝工具50%的市場(chǎng)份額

根據(jù)蟬魔方數(shù)據(jù),在抖音美妝工具類目中,假睫毛市場(chǎng)份額超4成,銷售額在10億-25億,同比增長(zhǎng)近35%,是美妝工具品類中市場(chǎng)規(guī)模最大的細(xì)分類目。銷售額排名第二的是面撲/粉撲,市場(chǎng)份額占比接近14%,同比增長(zhǎng)16%。相對(duì)而言,假睫毛是美妝工具中比較有增長(zhǎng)潛力的賽道,按此增速,未來(lái)有望拿下5成的市場(chǎng)份額。

寫(xiě)在最后

2024抖音美妝TOP20榜單給人以最直觀的感受是,國(guó)貨在美妝大盤以及不同類目均實(shí)現(xiàn)了全面領(lǐng)銜。尤其是韓束、珀萊雅、自然堂、花西子、毛戈平、卡姿蘭等頭部品牌憑借扎實(shí)的品牌力、科研力,敏銳的市場(chǎng)洞察力、用戶溝通能力、內(nèi)容創(chuàng)新力、渠道滲透力,構(gòu)建起了深厚的品牌護(hù)城河,以向上卷的能力持續(xù)攀登,為國(guó)貨美妝贏得了更多話語(yǔ)權(quán)。

同時(shí),如谷雨、可復(fù)美、HBN、方里、柏瑞美、極萌、Ulike等新銳品牌也通過(guò)持續(xù)的科研、產(chǎn)品、營(yíng)銷創(chuàng)新升級(jí)來(lái)夯實(shí)品牌力,或?qū)崿F(xiàn)了可觀的業(yè)績(jī)?cè)鲩L(zhǎng)、或守住了基本盤,依然用真實(shí)力贏戰(zhàn)了極寒的2024。

對(duì)于國(guó)際品牌來(lái)說(shuō),這一年難以喘息,排名再下滑、份額被蠶食、平臺(tái)規(guī)則變化,決策速度更不上......不過(guò),這或許也給歐萊雅們敲響了警鐘,舊地圖找不到新大陸,若要在中國(guó)市場(chǎng)持續(xù)下沉、滲透,積極“求變”迫在眉睫。