界面新聞記者 | 陶知閑

界面新聞編輯 | 陳菲遐

2024年的溫氏股份(300498.SZ)扭虧了。

溫氏股份于近日發布業績預告,公司2024年預計實現歸屬凈利潤90億元至95億元,相較2023年的虧損63.9億元,大幅扭虧;扣非凈利潤為實現盈利93億元至99億元,相較2023年的虧損64.5億元,同樣大幅扭虧。營收方面,2024年公司預計實現營業收入超1000億元。

對于盈利大幅提升,溫氏股份表示主要因為2024年公司銷售肉豬同比增長,毛豬銷售均價同比上升,同時疊加飼料原料價格下降的影響,公司養殖成本同比大幅下降,公司生豬養殖業務利潤同比大幅上升;此外,公司銷售肉雞同比增長,毛雞銷售均價同比略降。公司養雞業務生產持續保持高水平穩定,疊加飼料原料價格下降的影響,公司養殖成本同比下降,公司養雞業務利潤同比上升。

扭虧對于溫氏股份是否意味著春天已經來臨?

雙龍頭

溫氏股份一直以禽和豬為雙主業,以此平衡行業周期性。其中肉雞主要為我國地方優質黃羽肉雞品種,產品類別包括毛雞(又稱活雞)、鮮品和熟食產品;肉豬主要為瘦肉型豬,產品類別包括毛豬(又稱活豬、肥豬)和鮮品。2024年上半年公司豬肉養殖業務實現收入282億元,占總營收比例的60%;肉雞業務營收167億元,占總營收比例的35.66%。

溫氏股份雞肉市占率第一,豬肉市占率第二。公司年出欄肉雞、肉豬數量位居行業前列。2024年上半年公司銷售肉雞5.48億只(含毛雞、鮮品和熟食),同比減少1.04%,占同期全國家禽出欄76.0億只的7.21%,在同行上市公司中排名第一;銷售肉豬(含毛豬和鮮品)1437.42 萬頭,同比增長21.96%,占同期全國生豬出欄3.64億頭的3.95%,在同行上市公司中排名第二。截至2024年10月末,公司種豬場竣工產能約4600萬頭(即目前公司的種豬場滿負荷狀態時,能繁母豬按正常生產性能可產出的商品豬苗量為 4600 萬頭),育肥階段有效飼養能力(含合作農戶、家庭農場及現代養殖小區等各類方式)合計約3700萬頭。

溫氏股份的經營模式是緊密型“公司+農戶”模式,該模式已運行三十多年。公司通過與合作農戶簽訂委托養殖合同開展合作養殖。公司負責生產雞苗、豬苗、飼料、獸藥和疫苗等提供給合作農戶,合作農戶負責飼養成肉雞和肉豬到出欄。合作農戶在飼養過程中,公司提供飼養管理、疫病防控和環保處理等養殖關鍵環節一整套技術指導和服務,同時做好養殖過程的監督和檢查工作,確保合作農戶按照公司技術和質量標準規范飼養。合作農戶飼養肉雞、肉豬達到出欄天齡后,按照公司指定地點和方式交還給公司,公司組織對外銷售。最后,公司根據合作農戶飼養成績及委托養殖合同的約定,與合作農戶結算并給付委托養殖費用,該批次合作養殖結束。如果公司與該農戶均有意繼續合作,則需重新簽訂委托養殖合同,進入下一批次合作養殖。

環比下滑

事實上,溫氏股份的業績是低于預期的。根據Wind數據,券商一致預期溫氏股份2024年凈利潤103億元,兩者相差近10億元。此外,2024年前三季度溫氏股份凈利潤64億元,按照業績預告中位數計算,溫氏股份第四季度凈利潤預計為28.5億元,相較第三季度的50.81億元,環比下滑44%。

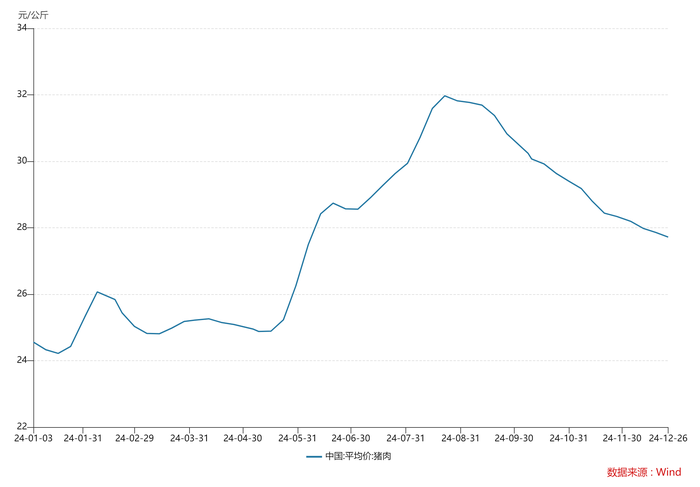

溫氏股份盈利收縮主要因為豬肉價格的下滑。2024年10月,公司銷售肉豬267.20萬頭(含毛豬和鮮品),收入58.12億元,環比分別增長6.43%、和下滑0.89%,而最為關鍵的毛豬銷售均價為17.64元/公斤,環比下滑7.4%。11月也類似,毛豬銷售均價為16.71元/公斤,環比下滑5.27%。

從市場來看,第四季度豬肉價格在持續下滑。截止至12月底,豬肉平均價格為27.72元/公斤,相較9月底的30.83元/公斤下滑10%。

溫氏股份的扭虧為盈并非意味著行業的牛市來臨。2024年11月我國能繁母豬存欄量為4080萬頭,已高于2024年1月的存欄量,相較2023年底的4142萬頭僅下滑1.5%。能繁母豬存欄量往往決定十個月之后的豬肉產量即2025年9月,彼時正是豬肉傳統消費淡季,預計2025年第二及第三季度豬肉價格將再度下探。

對于行業龍頭的盈利,市場表現的也較為平淡。根據線下市場反饋,目前豬肉行業整體擴產較為謹慎,主要由規模擴張往提質方向轉型,全行業都在努力降低生產成本,提升盈利能力。近一年來,幾乎沒有社會資本大量進入行業的情況出現,外部主要擔憂的是養豬業風險較大、投資成本較高、當前豬價吸引力較小等不利因素。

資本開支也反應出行業處于出清中。2024年前三季度,豬企資本開支僅為231億元,同比-27.40%,整體偏謹慎。與此同時,去年9月能繁母豬存欄數為4080萬頭,和2023年同期的4158萬頭相比,僅回落了1.88%,同時創出年內新高。

綜合來看,豬肉價格回暖并非一蹴而就,在整個行業出清的背景下,溫氏股份的盈利波動仍將劇烈。