文 | 動脈網

相比2023年,2024年MNC的巨額并購交易大幅減少。

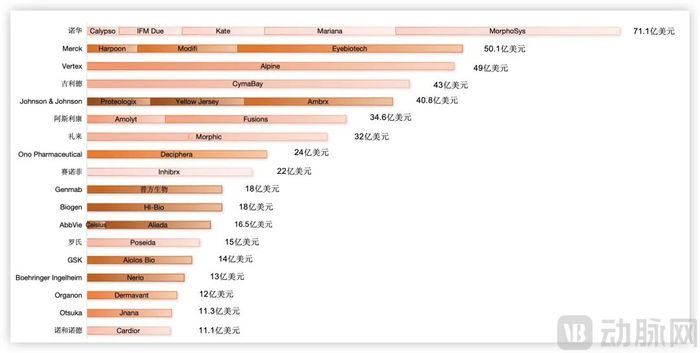

據不完全統計,2023年制藥行業并購交易總金額約1500億美元,超過50億美元的交易就有9筆,進入TOP10榜單的門檻是41億美元。

2024年醫藥領域并購交易數量雖較2023年有所提升,但從金額來看,并未出現太多巨額交易。如果將諾和諾德165億美元并購CDMO企業Catalent排除在外,則其余并購金額皆在50億美元以內。

2024年醫藥行業大額并購事件(截至12月初),根據公開信息收集整理

一方面,今年美國聯邦貿易委員會(FTC)將疫情期間放開的交易監管重新收緊,并將50億以上的交易費用由80萬美元提升至225萬。另一方面,越來越多的Biotech趨向于自己將藥物推向市場,這也使得MNC能夠選擇的后期資產較少,交易價格自然上不去。

此外,重量級玩家輝瑞的缺席,也讓2024年的并購市場顯得意興闌珊。

或許是因為輝瑞在2023年以430億美元并購Seagen的交易耗費其不少“彈藥”,以至于在2024年顯得異常低調。與此相對的,是這兩年踩中風口的諾和諾德和禮來,GLP-1大賣的加持讓這兩家在并購方面底氣十足。

盡管Vertex并購Alpine的49億美元是2024年數額較高的單筆Biotech并購,但諾華進行了5筆交易總金額超70億美元,其余MNC也各自出手根據自身戰略發展進行補強。只是這其中中國Biotech的身影寥寥,我們或許可以從2024年的并購交易中窺探未來幾年行業的發展趨勢以及MNC到底愛買哪種Biotech。

腫瘤賽道喘了口氣

腫瘤領域雖然放緩,但仍然是MNC最重要的競爭賽道。

臨床試驗不會騙人。

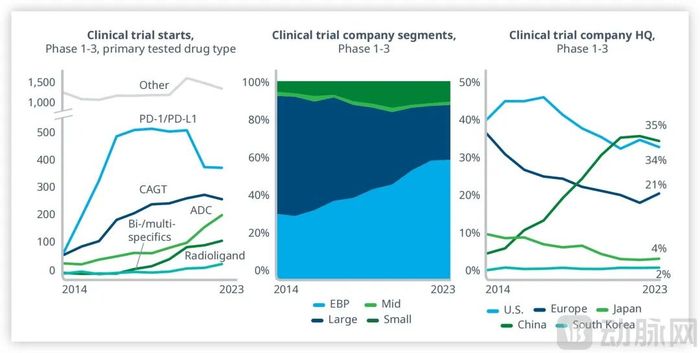

近10年腫瘤臨床試驗情況,圖源IQVIA

腫瘤賽道依然是創新藥的溫床,各種新療法還在不斷涌現。可以看到,隨著前些年PD-1/PD-L1的瘋狂內卷,近期相關的臨床開展已呈下降趨勢,取而代之的是新療法的不斷上位,包括CGT、ADC、雙特異性和多特異性抗體以及放射配體療法的臨床試驗活動開始急劇增加。

在這個過程中,新興生物制藥公司已成為開展腫瘤臨床試驗的中流砥柱,其份額十年間從33%漲至60%,而MNC的占比也由59%降至28%。一些布局不夠完善的MNC自然不甘落后,以并購的方式進行補強。

以強生為例,隨著ADC藥物得到驗證,強生近幾年開始發力布局。從之前與Mersana、多禧生物的技術平臺合作,到與LegoChem的BD交易,直至此次近20億美元整體并購Ambrx,無不顯示強生對ADC的看重。

雖然Ambrx的核心管線ARX517尚處于臨床早期,但卻是目前僅有的一款前列腺特異性膜抗原(PSMA)靶向ADC新藥,在治療轉移性去勢抵抗性前列腺癌的臨床數據顯示出理想的安全性和療效,有同類最佳的潛質。

前列腺癌是強生的重點布局領域,目前已擁有暢銷藥Zytiga、Erleada和Akeega,還有眾多臨床早期階段的管線,包括PSMA/CD28雙抗、KLK2靶向放射性配體療法以及CD3/KLK2雙特異性T細胞銜接器等。這次的并購不僅增強了自身ADC領域的研發實力,還進一步鞏固了在前列腺癌領域的市場地位。

像強生這樣并購標的與自有產品聯動產生1+1>2的效果,是MNC的慣有思路。

比如諾華以近30億美元收購MorphoSys,看上的就是其BET抑制劑pelabresib (CPI-0610)與自家蘆可替尼聯用治療骨髓纖維化(MF)患者。在針對JAK抑制劑無效的MF患者的臨床3期研究中,兩藥聯用達到了脾臟體積縮小的主要終點,并且MF的四個臨床疾病標志如脾臟腫大、疾病相關癥狀、貧血和骨髓纖維化都在聯合用藥后得到了改善。

BI13億美元并購Nerio同樣如此,Nerio的小分子PTPN1/N2抑制劑具有FIC的潛力,不僅能作為單藥治療,還能與BI內部開發的多種癌癥療法聯合使用,創造新的癌癥療法。

除了ADC,同樣紅火的還有放射配體療法(RLT)這一賽道。

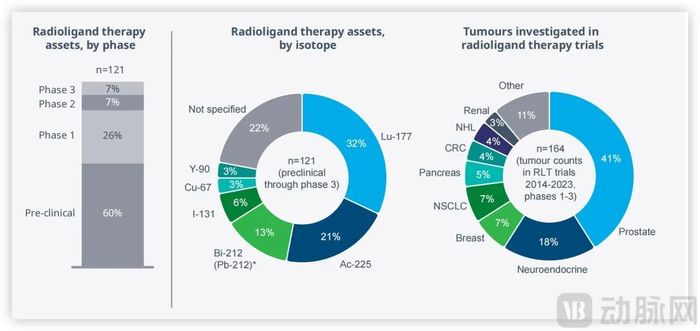

隨著諾華Lutathera和Pluvicto兩款核藥的成功,行業對核藥的興趣與日俱增,大量資金開始流入,管線不斷擴充。據IQVIA的數據,截至2024年7月,全球大約有40家企業正在開發約121條核藥管線,其中有40%的項目已經進入臨床階段,剩余的60%尚處于早期階段。

此外,按同位素分類來看,盡管發射β射線的Lu-177同位素仍然是研發占比(32%)最高的RLT,但從趨勢來看,當前研發重點和行業投資正逐漸轉向α放射性同位素(占比21%)。與β粒子相比,α粒子更大能量更高且穿透距離有限,能高強度破壞腫瘤組織,同時避免對附近健康細胞造成傷害。

放射配體療法全球管線情況,圖源IQVIA

面對這樣的情況,阿斯利康在2024Q1就迫不及待地出手了。對象是早在2020年就合作過的Fusion,它專注于靶向α粒子療法的研發。隨著賽道的升溫,阿斯利康選擇將知根知底的合作伙伴“一鍋端”就是一件順水推舟的事。Fusion不僅擁有多條在研核藥管線,還擁有生產臨床GMP劑量放射性藥物的條件。這對初入局的阿斯利康來說極具吸引力。

諾華并購的Mariana包括一系列從苗頭化合物優化到早期開發的RLT項目,涵蓋多種實體瘤適應癥,如乳腺癌、前列腺癌和肺癌,還包括正在針對小細胞肺癌進行研究的基于錒的RLT候選藥物MC-339。此次收購也進一步豐富了諾華的RLT管線。

此外,雙/多特異性抗體在腫瘤領域的應用也是MNC重點布局的方向。

默沙東以6.8億美元收購Harpoon,比當日Harpoon收盤價高出100%。此次并購讓默沙東不僅獲得了目前臨床中極具前景的DLL3/CD3抗體,還獲得了Harpoon多個三特異抗體平臺,特別是下一代能在腫瘤微環境中特異性激活的ProTriTAC和TriTAC-XR三特異抗體平臺,從而快速切入了TCE賽道。

值得一提的是,默沙東已經將收購的這款三抗于12月初在國內遞交了臨床申請,和羅氏的RO7616789以及澤璟生物的ZG006一樣并列全球進度最靠前的靶向DLL3三抗。再加上之前已經布局的賽諾菲和羅氏,未來雙/多特異性抗體在腫瘤領域的競爭將更加激烈。

作為醫藥行業最重要的細分賽道,腫瘤領域的并購似乎和中國Biotech關聯不大,對處于寒流中的中國Biotech來說似乎不是什么好消息,或許我們可以從不多的交易中看到什么樣的中國Biotech才符合MNC的審美。

小而美的中國Biotech才是理想標的

縱觀被并購的Biotech,其公司價值約等于核心管線價值,若有技術平臺則是加分項。簡單來說,小而美的Biotech才容易被MNC看上。

只是,真正符合小而美定義的中國Biotech并不多。

可以看到在2024年MNC的大額并購交易中,幾乎沒出現中國Biotech的身影,唯二被并購的企業買方還只是Genmab和BioNTech這樣的BioPharma,但我們從中可以窺見什么樣的中國Biotech才容易被跨國藥企選中。

Genmab以18億美元并購的普方生物,是一家深耕ADC藥物領域的中國Biotech,三位聯合創始人皆來自被輝瑞花大價錢收購的ADC技術先驅公司Seagen。在Seagen期間,三人參與過多款ADC藥物從候選藥物到商品化生產的多個關鍵環節,積累豐富的經驗。

普方生物已披露的研發管線包括三個已進入臨床的項目:Rina-S(PRO1184,靶向FRα的ADC)、PRO1160(靶向CD70的ADC)和PRO1107(靶向PTK7的ADC);以及包括PRO1286(靶向EGFR和cMET的雙特異性ADC)在內的多個臨床前項目。

進入臨床的幾個項目都表現出了不錯的潛力,特別是Rina-S,由于FRα在正常組織表達較少,但在非小細胞肺癌、間皮瘤、子宮內膜癌等多種實體瘤中過度表達,因此有成為理想靶點的潛質。在交易前Rina-S已經被FDA授予快速通道資格,用于治療表達FRα的高級別漿液性或子宮內膜樣鉑類耐藥卵巢癌患者。

作為收購方的Genmab,其優勢在于抗體研發領域,在開發單克隆抗體、雙特異性抗體方面具有增效、減毒等優勢。而普方的ADC技術平臺在Seagen技術路徑的基礎上通過引入親水性分子片段增強藥物的親水特性,可以顯著提高親脂性有效載荷以及與抗體的兼容性。普方的加入能讓Genmab探索更多ADC藥物研發的可能性。

如果說普方生物的“小”在于規模、“美”在于對ADC賽道的深耕,那么另一家被并購的普米斯生物則詮釋了另一種小而美。

BioNTech和普米斯的故事早在并購的前一年就開始了。彼時,BioNTech以總金額10億美元(首付款5500萬美元)的代價獲得普米斯已進入臨床3期的PD-L1/VEGF雙特異性抗體PM8002在大中華區以外的權益。

雖然PD-L1/VEGF都是常規靶點,看上去并沒有太大的創新性,但今年康方生物的PD-L1/VEGF雙抗AK112在和K藥的一個適應證頭對頭臨床中勝出,瞬間引爆了市場的熱情。

獲得AK112海外權益的Summit更是短短幾天內股價翻倍。另一家中國Biotech宜明昂科也將自家PD-L1/VEGF雙抗以總金額20億美元的價格License-Out。而普米斯的PM8002已經布局了9個適應癥并已進入臨床階段,在ESMO上公布的臨床數據也顯示出積極結果,有極大的想象空間。

自身有潛力再加上“隊友”的抬轎,促使BioNTech下定決心進一步綁定,只是最后的交易方式值得玩味。PM8002管線自身的價格已達10億美元,而并購整個公司只花了8億美元(預付款)+1.5億美元(里程碑)。

公司的價值小于核心管線。

要知道普米斯生物除了PM8002外還有10余條管線,其中7款已經進入臨床階段并且還有一款已經處于臨床3期,再加上生產基地、抗體一體化發展平臺,這些資產約等于“白送”。只是對普米斯而言,這也是筆好買賣。畢竟10億美元并不好拿,過程中有巨大的風險。

普米斯生物在研管線,圖源企業官網

這筆交易對BioNTech來說也不虧,在交易宣布后的第二天,禮新醫藥宣布其PD-1/VEGF雙抗的全球權益以總金額27億美元(首付款5.88億美元)授予默沙東。

中國Biotech經過近10年的發展,很多企業發展出覆蓋多條賽道的產品管線,核心資產相對不夠聚焦,這對于有意并購的MNC來說并不友好。或許2024年賽諾菲并購Inhibrx的交易可以給出一些啟示。

完成并購后,賽諾菲只將Inhibrx其中一條核心的罕見病管線納入自身研發序列,其余管線和包括員工以新Inhibrx的方式繼續獨立運營,但賽諾菲持有部分股權。這樣的并購交易方式對管線較多的中國Biotech來說有一定的參考意義。

自免升溫但思路更重要

隨著腫瘤領域的降溫,2024年度Biotech并購金額的桂冠被自免賽道摘得。

過去5年中,自免領域的并購活動開始持續升溫,包括市場對創新療法的需求、企業的戰略布局調整以及資本市場的支持都是該領域發展的源動力。期間還出現了阿斯利康390億美元收購Alexion Pharmaceuticals這樣的大規模并購事件。

回到2024年,自免相關的并購事件層出不窮,并購活動顯得異常活躍。1月份,諾華以2.5億美元的價格收購了Calypso,核心資產CALY-002靶向IL-15,用于治療乳糜瀉和嗜酸性食管炎。到了4月,再生元收購了2seventy Bio的腫瘤和自免資產,并成立了新的研發部門Regeneron Cell Medicine。

5月份,自免領域迎來并購高潮,強生總共花費超20億美元先后收購了兩家自免Biotech,獲得兩款雙抗核心資產。日本Ashahi Kasei也宣布以10.6億美元收購瑞典生物技術公司Calliditas Therapeutics,獲得用于治療IgA腎病的管線。

到了下半年,TCE又為自免領域添柴加薪。

成立僅幾個月的Candid Therapeutics在收購兩家國內TCE創新藥企后,又在短時間內與諾納生物、岸邁生物和Ab Studio三家企業達成TCE合作。考慮到Candid是一家專門以出售為目的而成立的NewCo Biotech,再加上其創始人的上一家公司以41億美元的高價賣給了BMS,它在未來或將創造出令人震撼的交易事件。

有意思的是,TCE資產交易也是今年的熱門BD方向。

包括GSK、默沙東等MNC都與中國Biotech達成了有關TCE產品的合作,像默沙東買下同潤生物TCE管線的首付款就達7億美元。

值得注意的是,雖然國內TCE管線大多開展的是腫瘤類適應癥的研究,但MNC掏出真金白銀買下后都不約而同的表示將會拿這些基于腫瘤適應癥開發的TCE管線去做自免臨床。

這也突顯出MNC和本土Biotech之間思維模式的差異。

對本土Biotech來說,新療法拿去卷腫瘤可謂是本能驅動,可在MNC看來,TCE雙抗在腫瘤賽道的競爭已然擁擠,而雙抗通過將T細胞作為效應器殺傷在自免疾病中扮演關鍵角色B細胞的能力,可以在自免領域覆蓋十幾個甚至數十個適應癥。另一方面,TCE產品雖然在多種自免疾病的臨床開發上已得到驗證,但整體而言尚處在起步階段,基本要在數年后才見結果,有足夠的時間留給MNC去推動。

學會把握MNC的審美,對中國Biotech來說,之于管線研發思路的優化能在BD交易中體現出真正的價值,之于企業建設能在當下這個寒潮中多一條“上岸”的路徑。