文|融中財經

“最近大家都在忙什么呢?”北京某機構pr這樣問道。“感覺自己在裝忙,投資節奏2024年明顯降速了,比前兩年有過之而無不及。一整年,我們投資數量只有個位數,所以也不知道怎么宣傳、宣傳什么。”

一兩年之間,這一現象已經從個案延伸至整個創投領域。

“2024大家IPO還好嗎?我們只有一家。”上海某投資芯片的機構IR張彤也在打聽。“投資數量也大幅下降,一年比一年更冷。”

從結果倒推,IPO更加艱難,導致了以上市為主要退出途徑的創投機構在退出這一關卡上愈發艱難,以此為因,LP們在出資時更加趨向于保守和謹慎,種種原因疊加,VC/PE們的出手數量大幅降低。

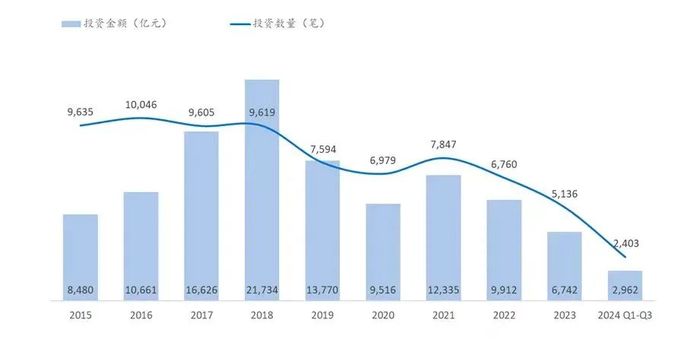

根據融中數據統計,2024年前三季度合計投資規模為2,962.46億元,同比下降了37.69%;合計投資數量為2,403筆,同比下降了30.15%。

這一趨勢隨著時間推移并未好轉,尤其是2024第三季度,整個創投行業出手節奏更加保守。

融中數據顯示,第三季度的交易活動又較上半年更加放緩。同比來看,第三季度投資規模僅為526.68億元,同比下降了63.70%;投資數量為570筆,同比下降了50.65%。

百泉凍皆咽,我吟寒更切。

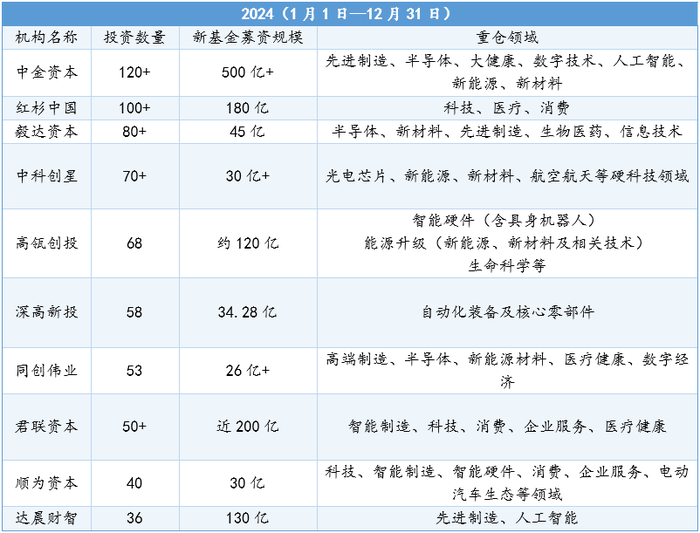

融中統計了2024年投資數量較高的部分機構,我們發現2024年,能夠投資兩位數的機構已屬難得。融中數據顯示,過去一年投資數量較多的機構包括中金資本、紅杉中國、毅達資本、中科創星、高瓴創投、深高新投、同創偉業、君聯資本、順為資本、達晨財智等。

這些機構大多有著共同的特性:大白馬、良好的募資基礎,以及強而有力的品牌和經過周期考驗的業績。除了投資數量較多,這些機構均在2024完成了新基金的募資,并有穩定的IPO輸出。

在更凜冽的寒冬中,唯有家底足夠厚,方能有子彈擊中下一個可能成為獨角獸的企業。

投資數量之王誕生:中金資本出手120次,霸占投資數量之王,紅杉中國、毅達位列三甲

“2024年特別冷,據我們了解,很多過去投資較活躍的機構,在去年出手的數量甚至在個位數。”某早期科技投資機構合伙人呂一告訴融中財經。“芯片領域同樣是重災區,并沒有因為是熱門賽道就‘逃過一劫’。”

不完全統計,2024年前三季度合計投資規模為2,962.46億元,同比下降了37.69%;合計投資數量為2,403筆,同比下降了30.15%。為了更好地展示2024投資數量,融中統計了部分機構的投資數量,以饗讀者。

數據來源:融中數據

數據顯示,2024年投資數量較多的機構包括中金資本、紅杉中國、毅達資本,三家投資機構投資數量分別為120、100、80家上下。此外,中科創星、高瓴創投、深高新投、同創偉業、君聯資本、順為資本、達晨財智也位列前茅。

細數這些機構,有一些共同的特點:

第一、大白馬機構:上述入榜機構均為大白馬機構,即有強大的品牌賦能、經過一定周期、業績被驗證過;

第二、2024年完成新基金募資:其中,中金資本、君聯、紅杉中國、達晨、高瓴募資規模均在百億以上;

第三、投資方向圍繞科技、智能制造:上述機構重倉方向均涉及硬科技、制造領域。

除了上述機構,深創投、奇績創壇、卓遠亞洲、順禧基金、合肥高投等機構投資均十分活躍。他們同樣在早期、科技等方向上頻繁出手。(受統計時間、統計口徑、發布日期影響,部分機構未出現在上述榜單中)

但這些大白馬機構頻繁下注的另一面,是市場的冷感。

“2024年只投了3個項目,相比于疫情的兩年,我們體感似乎更冷一點。”張彤直言,“身邊的投資人都在更加謹慎地出手,希望能把錢投到刀尖上,哪怕錯過也不想錯投。”

數據來源:融中數據

2015年-2024年第三季度中國私募股權投資情況

除了投資頻率降低,投資人們的單筆投資額也在受挫。

以2024年第三季度單筆投資金額為例,2024年第三季度投資金額總體偏小,大部分投資集中在100萬元(含)以下區間,以及1,000萬元至5,000萬元(含)區間。2024年第三季度投資金額在100萬元(含)以下的投資合計有319筆,數量占比達55.96%;投資金額在1,000萬元至5,000萬元(含)區間的投資合計有402筆,數量占比為15.09%。同時,第三季度也有大量投資金額匯集在數億元區間。

這組數據也意味著,更多的投資都在較早階段。投早、投小已經成為行業共識。這背后還有一層含義:更多的機構愿意小額試水早期風險,不愿在高額下注中后期項目。

“今年整體估值下探,前幾年一些企業家還不愿意松口降價,但是今年實在熬不住了。”呂一直言,“一些賽道估值更加理性,可談空間較大,這也是很多投資人轉向早期的原因。”

投資賽道之王:硬科技霸占主屏幕,大模型進入瘋狂吸金模式

雖然2024年整體行業遇冷,投資人出手節奏下降,但仍有一些賽道和企業獲得了較大規模的融資。

從賽道看,硬科技仍然是主流投資賽道。從當前的投資數據看,硬科技大賽道范疇內,芯片、新材料,以及智能制造產業鏈仍然活躍。

上述賽道內也跑出了一些高額融資。比如,達晨去年投資金額最高的半導體材料項目韶光芯材。

以投資硬科技聞名的中科創星,過去一直堅持投早投小,2024年重倉投資了垣信衛星。除了上述熱門領域,也有一些賽道出現了逆勢投資。比如高瓴創投斥資6億,投資了德威學校。

北京德威英國國際學校于2005開設于北京,是第二所加入德威國際教育集團(DCI)學校大家庭的學校。學校現有約1500名來自45個不同的國家的學生,年齡跨度涵蓋 2至18歲。王菲、李湘、田亮的女兒,以及王中磊的兒子均就讀過德威國際學校。

這一投資也說明了,某種程度上,美元基金在投資方向的選擇上更具韌性,其LP結構和長期主義的策略,樂于投資具備挑戰性的賽道,在市場低谷選擇未來有價值的投資標的。

如果談及過去一年吸金最高的領域,當屬大模型。

僅在2024年最后一個月,就有xAI拿下60億美元、階躍星辰的數億美元、Perplexity AI的5億美元、智譜AI 30億元、Liquid AI的2.5億美元……全球圍繞大模型產業鏈關鍵環節展開的超億元融資達到168起,融資總額超4000億元。

下半年融資金額排行榜中,全球賽場OpenAI、xAI、Anthropic憑借81億美元、60億美元、40億美元斬獲前三,國內位列前四的是百川智能、智譜AI、零一萬物、階躍星辰,其中百川智能、智譜AI各拿下50億、超40億人民幣融資,零一萬物、階躍星辰均為數億美元。

在激烈的融資戰中,國內大模型企業已經形成了“大模型六虎”的格局。目前,智譜AI、百川智能的估值已經超過200億元,零一萬物、階躍星辰超過100億元。

可以說,在過去一年略顯乏味的融資戰場上,大模型賽道的表現可謂精彩紛呈。

投資放緩之刃:IPO收緊、募資難度持續上升,百億基金多為政策性及引導基金

“投資放緩只是結果,原因主要有兩個。”呂一直言,“第一個是IPO放緩,第二個是募資更艱難。”

從IPO角度看,2023年后,受到《證監會統籌一二級市場平衡優化IPO、再融資監管安排》(以下簡稱“827新規”)等政策影響,疊加2024年證監會與三大證券交易所陸續發布的系列規定,A股上市門檻大幅提高,上市數量下降。

Wind數據,2024年前三季度合計僅有69家企業實現IPO,較2023年同期的同比下降73.86%。第三季度A股僅有25家企業實現IPO,較去年同期的91家同比下降72.53%。2024年第三季度的上市企業主要集中在創業板。創業板第三季度合計有11家企業上市,主板合計有7家企業上市,北交所有3家企業上市,科創板有3家企業上市。

二級市場上市數量收縮,直接導致了一級市場VC/PE機構通過IPO上市實現退出的數量將大幅降低。

一般而言,VC/PE機構退出主要分為IPO、并購、賣老股等方式,其中最主要的方式還是IPO退出。尤其對于一些明星項目,預期回報較高,通過二級市場上市從而賺的成長差價實現高額退出,是最普遍的方式。

IPO退出仍然是投資機構和企業家視為最優的退出方式,但由于市場環境和政策變化,IPO退出的數量和金額,已經大不如前。

有數據顯示,2022年,有VC/PE投資的企業上市數量高達400余家,賬面退出回報超過6600億退出回報率為430%,根據LP固投的數據,這一數值到了2023年,退出回報率370%。 2023年VC/PE機構通過IPO退出的總體回報為1049.18億元。

除了IPO縮水,另一個導致投資節奏放緩的原因就是募資難。

2024年,中國私募股權市場的募資情況下滑明顯,2024年前三季度新增基金數量、規模均較去年同期大幅下降。

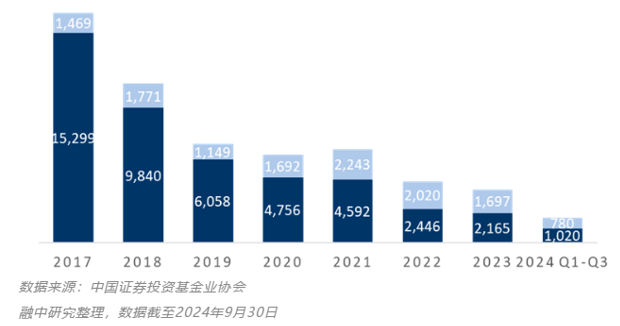

融中數據顯示,從新設基金數量來看,2024年前三季度私募股權、創業投資基金新設數量合計為2,988只,較2023年同期的新增數量同比減少了47.48%。

除了新設基金數量降低,新設基金的規模也在縮水。

以去年第三季度新設基金為例,其中新設的6只百億規模以上的私募股權基金。但需要直視的是,這6只百億基金,均為引導基金或政策性基金。其中分別為上海國投先導私募基金管理有限公司在管的上海國投先導集成電路私募投資基金合伙企業(有限合伙)(認繳規模為450億元)、上海國投先導人工智能私募投資基金合伙企業(有限合伙)(認繳規模為225億元)、上海國投先導生物醫藥私募投資基金合伙企業(有限合伙)(認繳規模為215億元),以及北京京國瑞股權投資基金管理有限公司在管基金北京市先進制造和智能裝備產業投資基金(有限合伙)(規模為200億元)。

更多GP很難抵抗長周期募資的壓力,紛紛選擇募資小規模基金。“一些國資有出資時間要求,大多數6個月內需要完成募資,我們的壓力也非常大。”呂一直言。

一個現實是,存續管理人中,在管規模較大的管理人募資能力也越強,規模較高的基金通常來自在管基金資金充沛的管理人。這意味著,LP在當前的市場環境下,更樂于給那些管理過大規模基金的GP下注。

無論是投資還是募資,如今,大白馬基金仍具備一定優勢,而關注細分領域的黑馬基金,也并非沒有機會。這類基金管理機構更樂于采取小步快跑的模式,通過募集小規模基金保存自身戰斗力。

但無論是大白馬還是新勢力,回歸到行業本質,真正能為LP帶去回報的機構,不會被埋沒。