文 | 子彈財經

近日,臨床階段眼科生物科技公司Cloudbreak Pharma Inc.(以下簡稱“撥康視云”)再次遞交招股書。

早在2023年11月30日、2024年5月31日,撥康視云曾兩次向港交所提交上市申請書,但最終均以“失效”告終。

撥康視云布局的是被市場稱為“金眼銀牙”的眼科賽道,公司已建立八種候選藥物組成的創新管線,產品覆蓋眼睛前部及后部主要疾病,其中四款處于臨床階段、四款處于臨床前階段。

兩款核心產品均為自主研發,CBT-001用于治療翼狀胬肉(俗稱“魚肉”),現在中國、美國啟動第3期臨床試驗,另一款核心產品CBT-009是新型阿托品眼用制劑,是一種非水溶性制劑,主要用于治療青少年近視。

但由于尚未有商業化藥品上市,公司一直處于虧損狀態,盡管已完成多輪融資,仍面臨較大資金壓力。被寄予厚望的CBT-001的專利在美國、歐洲地區也存爭議。

在此背景下,三次遞表的撥康視云還存哪些隱憂?又能否順利登陸港股?

1 資金周轉壓力大,三次遞表急上市

撥康視云成立至今已有九年。

創始人倪勁松在創辦撥康視云之前,已在生命科學行業深耕多年。倪勁松與A股IPO過會的生物醫藥企業賽分科技創始人黃學英、恒瑞醫藥董事長孫飄揚有著相似的求學經歷,也畢業于南京大學化學系。

1989年,倪勁松在南京大學化學系畢業,之后,他先后取得了加拿大布魯克大學理學碩士學位,加拿大多倫多大學哲學博士學位。

1994年開始,他在猶他大學藥學院藥物化學系擔任博士后研究員,負責研究潛在抗腫瘤藥物分子與核酸之間的交互作用,兩年后加入美國健康基金會的研究。

1997年,他成為了輝瑞的研究科學家,負責研究和支持藥物發現及開發。2000年,倪勁松入職美國眼力健制藥有限公司,擔任公司安全評價部科學總監,負責制定策略、管理資源及非臨床開發,這一做就是十五年時間。

期間,他意識到眼健康的重要性以及眼疾給人們生活帶來的許多不便,判斷眼科未來會成為一個龐大的市場,于是決定創業。

2015年,倪勁松在美國加州成立了撥康視云的運營附屬公司Cloudbreak USA,并吸引到曾供職于艾爾建等頭部眼科企業的伙伴加入進來,并將發展方向定位為First in class(同類首創藥物)。

但公司成立至今,并沒有商業化產品上市,仍處于虧損狀態。財務數據顯示,2021年至2023年及2024年前6月,撥康視云歸母凈虧損分別為3723.1萬美元、7295.3萬美元、1.3億美元及5293.5萬美元,三年半凈虧損2.9億美元。

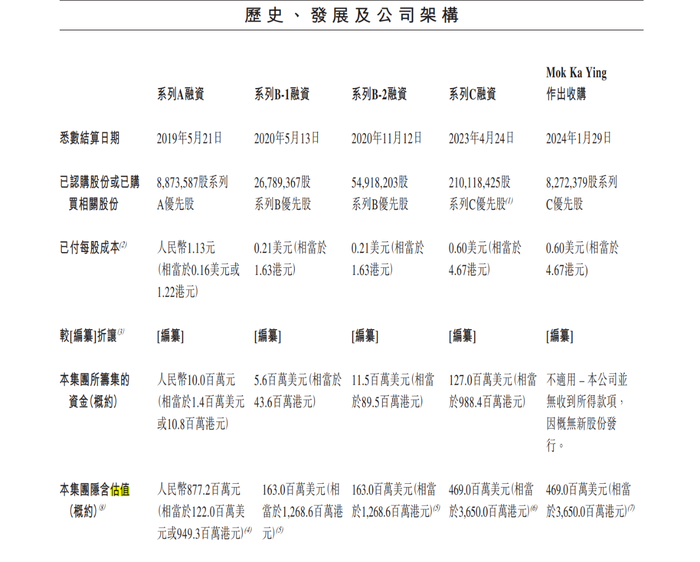

公司的經營活動現金流長年為負數,主要靠融資補血。在倪勁松等人的帶領下,公司成立至今共獲得A輪、B-1輪、B-2輪、C輪合計1.541億美元融資。

撥康視云共吸引了華醫資本、遠大醫藥、建銀國際、深圳市高特佳等至少20家投資機構,資方陣容強大。

圖 / 撥康視云招股書

經過多輪融資后,撥康視云的股權結構較為分散。據招股書,倪勁松及其配偶通過間接持股及家族信托,合計持有撥康視云股份約22.18%,其中倪勁松持有約20.86%,其配偶持有約1.32%。

雖為第一大股東,但持股比例未達絕對控股地位,這對公司的管理能力和資源調配能力提出了更高的要求。此外,公司還需應對優先股贖回的風險。

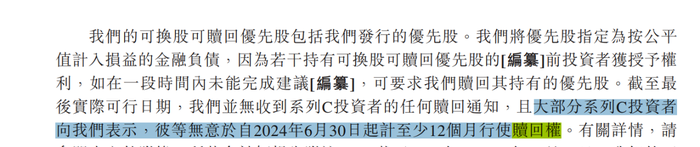

2021年11月,撥康視云完成1.27億美元C輪融資,公司投后估值達到36.5億港元。彼時,雙方簽訂了對賭協議,根據協議,C輪可贖回優先股權利將于撥康視云遞交招股書日終止,若公司未能于2022年12月31日前上市或擱置上市、撤回上市申請,可贖回優先股選擇權將自動恢復。

不過,截至本報告期,撥康視云并未收到C輪優先股持有人的贖回通知。公司表示,大部分C輪投資者表示,并沒有自2024年6月30日起至少12個月行使贖回權的意思。

圖 / 撥康視云招股書

但這也并不能消除撥康視云的回購風險。若公司未能在2025年6月30日之前實現上市,導致C輪投資人要求贖回優先股,將可能給公司帶來資金周轉壓力以及股權變更的風險。

現階段,公司也面臨資金周轉壓力。據招股書,截至2024年6月30日,公司現金及現金等價物余額為4099.7萬美元,可維持公司運營12個月;假設未來平均現金消耗率為截至2024年6月30日止六個月水平的1.3倍,這部分資金僅能夠維持公司運營約10個月。

這也說明,公司手頭的現金及現金等價物,難以支撐長期的藥物研發和運營,公司急需通過上市融資來補充資金,以推進產品研發和商業化進程。

那么,現階段,公司的商業化進展又如何?

2 招股書多處信息,披露不一致

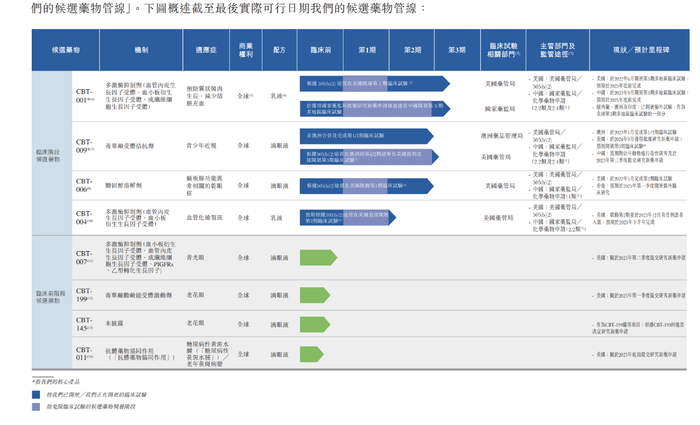

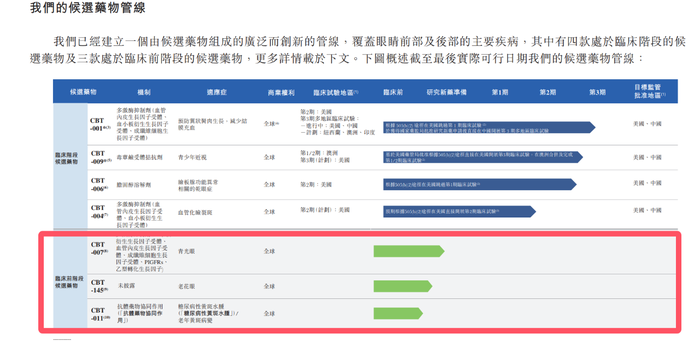

從研發管線來看,九年時間,撥康視云已建立八種候選藥物組成的創新管線,產品覆蓋眼睛前部及后部主要疾病,其中四款處于臨床階段、四款處于臨床前階段,暫無藥品上市。

圖 / 撥康視云招股書

公司處于臨床階段的4款藥物分別是CBT-001、CBT-009、CBT-006和CBT-004。這其中,CBT-001和CBT-004分別針對翼狀胬肉及血管化瞼裂斑,是潛在的同類首創藥物,目前全球并無藥物用來治療翼狀胬肉及血管化瞼裂斑。

此外,臨床階段候選藥物CBT-009是一種創新型的非水性新型阿托品眼用制劑,主要用于治療青少年近視,CBT-006主要用于治療瞼板腺功能異常相關的干眼癥。

從撥康視云的研發管線來看,CBT-001被寄予了厚望。招股書提到,CBT-001將是最有可能率先帶來收入的一款產品。

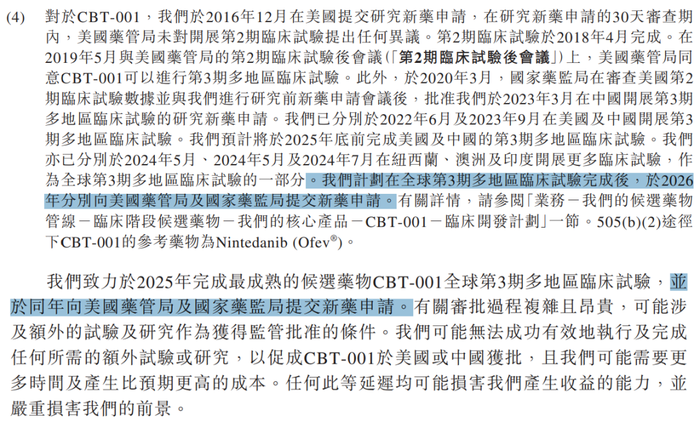

公司于2016年12月在美國就CBT-001提交新藥申請,第2期臨床試驗于2018年4月完成。2022年6月、2023年9月,公司在美國、中國開展第3期多地區臨床試驗,預計將于2025年底完成。

此外,公司還于2024年5月、7月在紐西蘭、澳洲及印度開展更多臨床試驗,作為全球第3期多地區臨床試驗的一部分。

對于CBT-001預期商業化時間,在招股書中卻出現了披露時間不一致的問題。在開頭部分,撥康視云表示,公司計劃在全球第3期多地區臨床試驗后,于2026年分別向美國藥監局及國家藥監局提交新藥申請,待獲批后有望實現商業化。

而在另一部分,撥康視云提到,公司致力于2025年完成最成熟的候選藥物CBT-001全球第3期多地區臨床試驗,并于同年(也就是2025年)向美國藥管局及國家藥監局提交新藥申請。

對于CBT-001預期提交上市時間披露不一致的原因,撥康視云向「子彈財經」表示,公司一直致力于2025年內完成CBT-001的三期多地區臨床試驗,并會在完成之后盡快向FDA和NMPA提交新藥申請,目前預計為2026年。

圖 / 撥康視云招股書

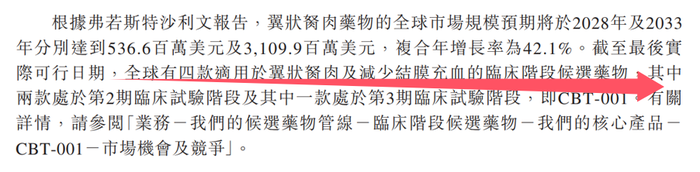

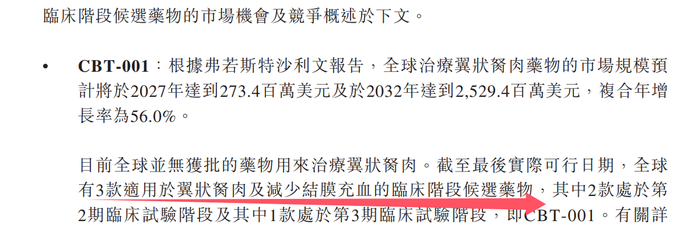

CBT-001的適應癥為預防翼狀胬肉及減少結膜充血。對于這一市場規模,根據弗若斯特沙利文報告,翼狀胬肉藥物的全球市場規模預期將于2028年及2033年分別達到5.37億美元及31.1億美元,復合增長率為42.1%。

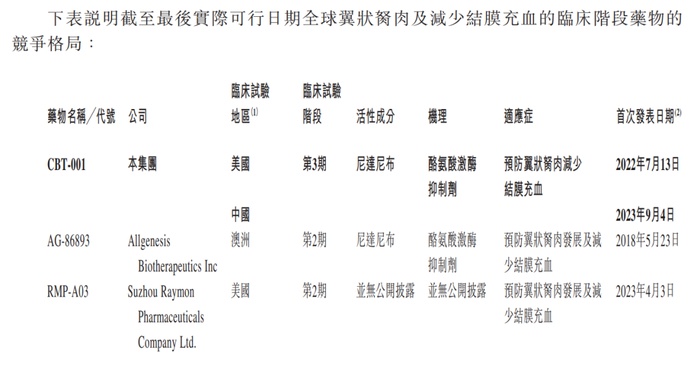

截至最后實際可行日期(2024年12月2日),招股書中提到全球有四款適用于翼狀胬肉及減少結膜充血的臨床階段候選藥物,其中兩款處于第2期臨床試驗階段、一款處于第3期臨床試驗階段(即CBT-001)。

很明顯,招股書對全球有四款適用于翼狀胬肉及減少結膜充血的臨床階段候選藥物的表述,也出現了明顯錯誤,實際上共有三款。

圖 / 撥康視云招股書

而在2023年11月30日遞交的招股書中,撥康視云招股書中也提到,截至最后實際可行日期,全球有3款適用于翼狀胬肉及減少結膜充血的臨床階段候選藥物。

圖 / 撥康視云招股書

對此,撥康視云向「子彈財經」表示,目前針對翼狀胬肉一共有三款候選藥物(其中包括公司的CBT-001)。公司另有一款藥物CBT-004治療血管化瞼裂斑,亦有緩解結膜充血的作用。

撥康視云招股書除了在臨床階段藥物的描述上前后矛盾,在臨床前藥物的披露上,也存差異。

「子彈財經」注意到,2023年11月30日首次發布招股書時,撥康視云僅有三款臨床前階段候選藥物,而此次招股書中,則增加了一款名為CBT-199的臨床前階段候選藥物。

招股書顯示,CBT-199自2023年6月起在臨床前動物研究中進行安全性和耐受性評估。公司預計于2025年第一季度向美國藥監局提交研究新藥申請。

為何撥康視云首次遞交招股書時未披露CBT-199的相關信息?對此,撥康視云向「子彈財經」表示,在第一次A1版本的招股書內,就臨床前藥物披露的選擇,公司選擇了三款最重要/臨床前進展相對較前的藥物。后續補充CBT-199主要是由于公司取得最新的研發進展,公司預計CBT-199將成為一款高潛力的治療老花眼的藥物。

圖 / 2023年撥康視云招股書

一般來說,證券監管機構對招股書的信息披露有嚴格的要求,撥康視云還需完善內部審核機制,確保招股書的合規性和準確性。

3 核心產品在美國、歐洲市場涉專利之爭

目前,撥康視云圍繞核心產品CBT-001已展開了廣泛的商業化布局,與參天制藥在東南亞地區、與遠大醫藥在大中華區達成授權合作,旨在借助合作方的資源和渠道加速產品的市場滲透。

2020年,撥康視云與遠大醫藥就CBT-001簽署了商業化許可協議,授權遠大醫藥在中國內地、中國香港、中國澳門及中國臺灣地區對CBT-001進行生產、商業化推廣。

撥康視云因此獲得預付款、優先購買權付款及里程碑付款合計最高達5950萬元,以及根據銷售額確定的分級專利權費付款。

2024年8月,撥康視云與日本藥企參天制藥就CBT-001簽署合作協議,授權參天制藥在日本、韓國、越南、泰國、馬來西亞、菲律賓、新加坡和印度尼西亞在內的東南亞地區進行開發、生產和商業化。

根據協議條款,撥康視云將獲得總額不超過9100萬美元的首付款及里程碑付款,并有權根據銷售額收取分級專利權費付款。

然而,CBT-001的商業化之路并非一帆風順,其專利問題成為了潛在的風險點,面臨著競品公司的質疑和上訴。

與CBT-001一樣,競爭公司Allgenesis Biotherapeutics Inc.的AG-86893的活性成分同樣為尼達尼布,適應癥同樣為預防翼狀胬肉生長及減少結膜充血。就此,2020年8月7日,Allgenesis要求對撥康視云擁有的美國專利第10,149,820號提起多方復審。

招股書顯示,相關專利是CBT-001方法族中四項獲授美國專利的其中一項。該專利中有多項申明遭到Allgenesis質疑。在專利審判及上訴委員會啟動多方復審程序后,撥康視云放棄所有遭質疑申明,僅第4項及第5項得以保留。

第4項及第5項申明涉及在不進行手術切除翼狀胬肉的情況下,以局部眼用制劑的形式向患者施用尼達尼布,從而緩解翼狀胬肉高脂血癥或其適應癥的方法。Allgenesis聲稱第4項及第5項申明不具有專利性。

不過,Allgenesis的訴求目前并沒有得支持。

2023年11月7日,美國聯邦巡迴法院一個由三名法官組成的小組發表一項意見,駁回Allgenesis的上訴,理由是該公司未能滿足美國憲法對進入美國司法機構的要求。

因Allgenesis的上訴被駁回,在眼科疾病治療領域,尤其是翼狀胬肉治療藥物方面,撥康視云的CBT-001暫時穩固了其在市場競爭中的技術優勢和潛在的市場地位。

但值得注意的是,2024年3月13日,歐洲專利局已收到第三方針對CBT-001相關的一項專利提出異議。截至目前,歐洲專利局尚未就異議訴訟發布裁決。后續判決如何,是否影響其在歐洲市場的商業化布局尚未可知。

綜合來看,核心產品CBT-001雖然已進入臨床階段,但距離商業化仍有一定時間,短期內難以實現盈利回報,且持續面臨專利上的異議。后續,藥物研發仍需要大量資金投入,盡管已完成多輪融資,公司仍面臨較大資金壓力。三次遞表的撥康視云能否順利登陸港交所,「子彈財經」將長期關注。