界面新聞記者 | 陳奇銳

界面新聞編輯 | 許悅

嗡嗡是一家歐洲奢侈品牌的店員,俗稱“柜哥”。但他同時還有個身份是博主,在小紅書上的身份是“BV老頭”——因為他常使用換臉成老年人的濾鏡拍攝視頻。

剛開始沒有太多規劃和調研。在社交媒體拍攝全身造型并講解產品的傳播和銷售方式不太管用,而他喜歡看搞笑和獵奇視頻,偏偏又甚少有奢侈品店員走喜劇人設,于是個人IP隨之誕生。

他用的是個人賬號。品牌會要求店員在社交媒體做宣傳,但如今他們更多地會出于業績壓力而走到線上。“在線下比較困難的時候,我們需要其它能產出業績的辦法,這其實也算工作份內的東西。”嗡嗡向界面新聞說道。

起初嗡嗡會擔心消費者難以接受這樣的內容,現實里也的確有人直白地跟他說這樣做會拉低品牌形象,不應該繼續做下去。但很快有客人在店里把他認出來,甚至有外地游客在逛街的時候找他,隨后便有了轉化和銷售額。

如果將時間倒推四年,他會忙到服務不過來每天進店消費的顧客。

“從銷售占比來看是算多的。”自從在社交媒體上獲得關注,他開始聽說別的奢侈品牌拿他的賬號去培訓員工,主題是如何利用小紅書打造個人IP。而這些品牌的目的大都相似——在奢侈品行業波動的背景下尋找新增長點。

奢侈品牌的銷售在中國正經歷一次猛烈的、深度的轉折。

如果以1992年Louis Vuitton路易威登在北京王府井開設中國內地第一家精品店為標志,那么奢侈品牌已經借力中國經濟的蓬勃發展和新富階層的崛起度過了30年的好時光。香奈兒、迪奧以及更多的奢侈品牌在中國密集開店,使得上海成為全球奢侈品門店密度最高的城市之一,零售觸角更深入到西南的昆明和西北的烏魯木齊。

2011年,咨詢機構貝恩公司發布報告稱,若把中國人的海外購物計算在內,那么當年中國已經超越日本成為全球第二大奢侈品消費市場,僅次于美國。奢侈品牌在中國投入的市場營銷預算也與日俱增,從2007年意大利奢侈品牌芬迪FENDI在長城上走秀,到2009年香奈兒在上海黃浦公園走秀。而由奢侈品牌舉辦的展覽也越來越多,熱鬧不僅限于時裝品牌,高級珠寶也不遑多讓。

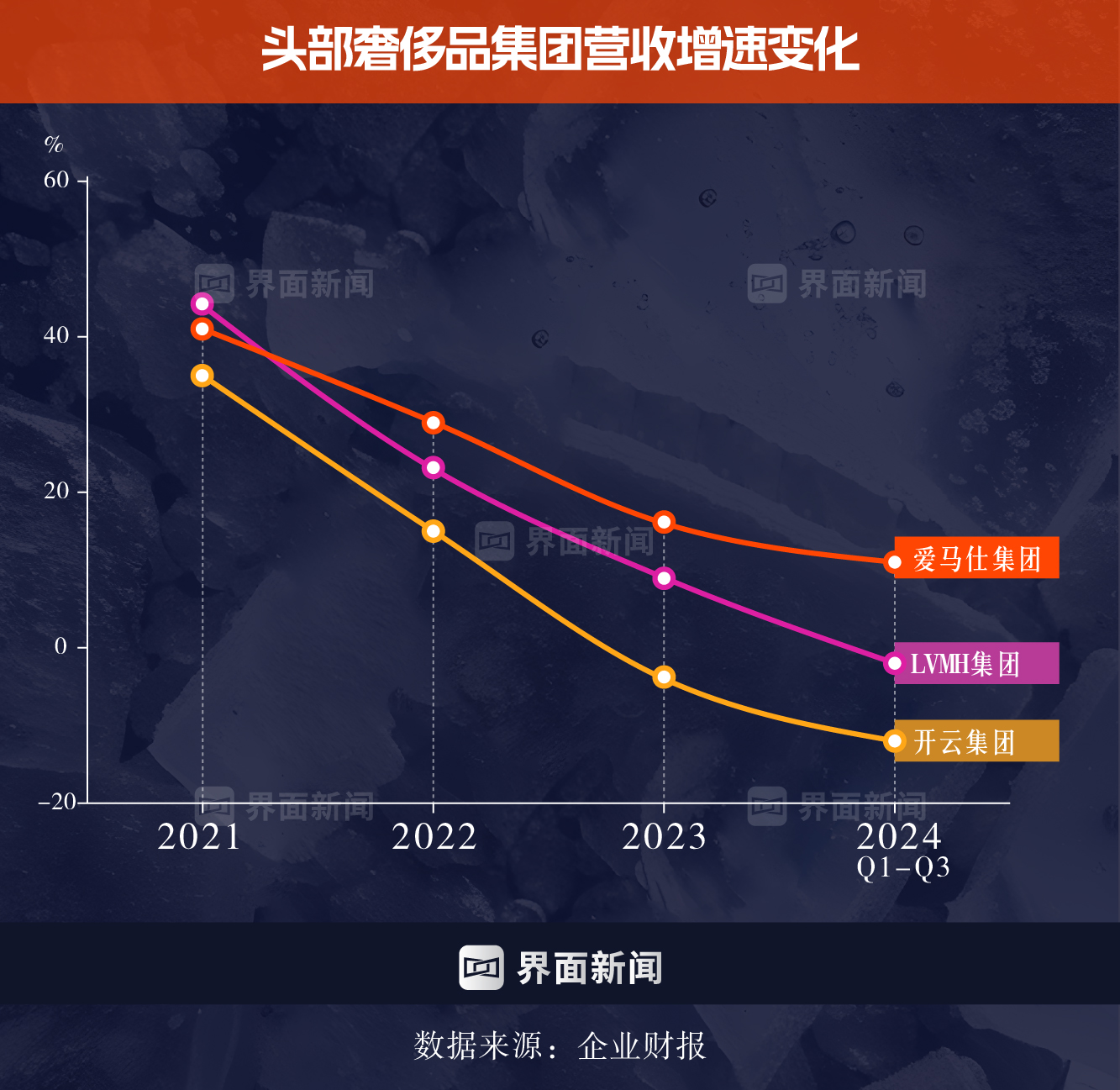

這種熱辣滾燙在疫情期間達到頂峰。貝恩咨詢發布的數據顯示,2021年中國大陸個人奢侈品銷售額同比增長36%至4710億元,是2019年銷售額的兩倍多。然而轉折來得猝不及防,從2023年下半年起奢侈品牌在中國陷入冷卻狀態。

LVMH集團2023年收入同比增長8%,低于2022年和2021年的22.76%和106.51%。到2024年第三季度,銷售額已經同比下跌5%,除日本外的亞太市場銷售額同比下跌16%,其它市場均為正向增長或零增長。

古馳母公司開云集團有著類似境遇,中國客戶在第三季度減少35%,這導致亞太市場出現30%的跌幅,而其在2023年的營收已經同比下滑4%。愛馬仕集團財務執行副總裁Eric du Halgouet在財報第三季度電話會議中直接稱,中國市場的下降趨勢沒有停止,未來或進一步加劇。

造成這一局面的除了有經濟增長陷入放緩,也有出入境恢復常態和海外國家貨幣匯率變動,促使消費者外流的因素。以路易威登為例,中號Carryall手袋在中國內地的售價為21500元,在法國和日本分別為2250歐元和39.6萬日元,約合人民幣17444元和18415元。

這也并非中國獨有的困境,貝恩公司稱,全球奢侈品消費者數量在過去兩年里約減少了5000萬,其中年輕消費者的流失尤為顯著。

奢侈品牌對形象的統一輸出有著嚴格的管理,若在光景好的時候,未必會允許店員在短視頻里“拋頭露面”。但在下行環境里,只要能抓到老鼠的貓都算好貓。

而對于許多奢侈品牌店員來說,在消費者手變緊的同時要滿足公司的業績考核,難度陡然增加。降本增效的手段也用在了奢侈品牌上,據界面新聞獲悉,部分頭部奢侈品牌已經凍結了崗位招聘,店員收入縮水也成為一種常態。

據澎湃新聞報道,一位受訪的奢侈品牌店員因為無法達到業績考核標準,從兩年前的月入兩萬,七除八扣至如今只有8000元的底薪。

要從更多渠道接觸潛在消費者,僅靠門店自然客流已經不夠了。更加頻繁地給加上微信的客人發去新款信息,邀請客人到店只是基本操作,而像嗡嗡一樣在社交媒體上以奢侈品店員身份開設賬號的人越來越多,其中一部分借助專業傳播營銷機構運作。

這些在社交媒體上做博主的店員如今被稱為KOS(Key Opinion Sales),即關鍵意見銷售,由奢侈品牌和專業運營機構統一管理,內容的輸出效率更高并且都經過是否符合形象的內部審核。

李靜遠是“Kawo科握”的首席執行官,這是一家為品牌提供社交媒體矩陣管理和運營服務的公司,他在2022年觀察到了趨勢的變化。KOS從2023年起在社交媒體上崛起,這與奢侈品行業遇冷的趨勢同步。

他認為奢侈品牌天然地適合KOS營銷,這是因為其產品價格高、購買決策流程復雜且有線下銷售渠道。一個信得過且有專業度的店員能夠促成消費者關注并完成購買決策,而這是傳統KOL和KOC所不具備的——店員除了負責推廣,還能負責咨詢。

科握正式將KOS業務推向客戶是在2024年年初,最早為一個歐洲奢侈箱包品牌服務。科握首先得教會店員社交媒體平臺規則,比如使用他人已經發布過的圖片或文字可能會被系統封號,隨后是如何根據品牌調性、熱點趨勢制作內容。

一年過后,這家奢侈箱包品牌接入科握系統的店員從20個變成了61個,有個人IP潛力的KOS會被重點扶持,所有人一周接受一次培訓。“不只是內地,澳門、香港以及一些海外國家的華人銷售也會用小紅書,目前品牌也想讓這些人加入進來。”宋書樂表示,她是公關及營銷公司“Wave communication/邁浪”創始人,也參與了Kawo的項目中。

店員作為品牌自有資產,轉化成KOS本身就是在降低成本。

而公域里坦誠相待表達銷售目的內容易于喚醒潛在客戶。

銷售在私域流量的發貨圖很早就有,把促成交易的場域拓寬到商場之外。但在小紅書這樣的社交媒體運營內容有著新的優勢。“有些客人難以被密集的朋友圈內容或頻繁的私信打動,他們可能根本就不會點開看。”市場營銷大模型ContaAI創始人王丹青表示。KOS發布的內容即使在一天后才出現在消費者屏幕首頁,他們仍可能將其當作即時性內容并產生興趣。

她認為KOS崛起是必然趨勢,傳統KOL和KOC營銷在精細化內容運營領域遇到了瓶頸。但她也指出KOS在社交媒體上應帶有“利他”屬性,包括緊跟趨勢和提供更豐富的內容,而非只是產品介紹和購買攻略。“只有深度精細化的內容策略才能和線下到店服務、調換貨物和售后領域形成閉環。”

當降本增效席卷奢侈品行業,削減流向KOL和KOC的預算只是時間問題。

曾為迪奧和普拉達提供服務的創意機構poptag創始人顧昊全也關注到了這個現象。“品牌不再通過很多細碎的營銷舉措去抓取關注度。”他向界面新聞說道。在奢侈品牌種草營銷紅利消退的背景下,大眾對時尚博主的要求變得更高,“從追求外貌到立體人設的趨勢轉變,是品牌和營銷都是雙方推動的結果。”

更進一步,如今奢侈品牌生產內容的范式也在變化。

“很多品牌的總部跳過地區辦公室,在全球范圍內尋找創意人或創意團隊。”顧昊全繼續表示。減少中間溝通成本某種程度上是降本增效的方式,但另一方面則是奢侈品牌仍然愿意為創意內容買單,并調整公司體制。“過去很多奢侈品牌對合作公司的體量有要求,但往往在聊完項目后,可能會要求相應業務部門降低門檻。”

另一種提升投入產出比的方法是牢牢抓住超級貴賓VIC。某種程度上,深受經濟周期打擊的中產和消費支出更為穩定的富人之間,奢侈品牌選擇了把更多精力投入在后者身上。

“尊享沙龍”是香奈兒在近兩年針對VIC在中國所鋪開的一種零售空間,采用預約制,不對散客開放,目前香奈兒在國內設有4處尊享沙龍,分別在上海恒隆廣場、北京SKP、成都IFS國際金融中心和深圳灣萬象城。尊享沙龍也成為一種財富的象征——它無形中強化了奢侈品牌的稀缺性,展示了高凈值客戶的社會地位,這也正是奢侈品牌吸引力的來源。

2024年12月3日,香奈兒在杭州舉行了一場2024/25高級手工坊系列時裝發布會。年度性的大活動不僅是奢侈品牌宣傳的平臺,也是招待高消費額的貴賓和促進銷售的機會。而年消費百萬級別的客人,由各自的銷售邀請云集至杭州看秀,每人都有一對一的妝發服務。

“我們面向VIC客人的生意仍然很堅挺,他們比第二梯隊的消費者在經濟周期中受到的損傷更小。第二梯隊的客人可能需要做一些消費上選擇,在某一方面支出更多了,花在奢侈品上的錢就要減少,但我相信這些受影響的客人會回來的。”香奈兒全球精品部總裁Bruno Pavlovsky對界面新聞說。

盡管Pavlovsky沒有提及VIC客人具體貢獻了多少消費,但貝恩公司曾在第21版《全球奢侈品市場研究》中提及,全球范圍內,前2%的客戶為奢侈品牌貢獻了約四成的消費額。因此不僅僅是香奈兒,幾乎所有頭部的奢侈品牌都在采用類似“尊享沙龍”方式深耕高凈值客戶。

在迪奧開設于北京SKP的沙龍里,客戶可以直接買到常規店缺貨的稀有皮革手袋和家具系列,同時還能選購和裁量高級訂制服飾。

張文安在華南一家高端購物中心擔任品牌推廣,他對界面新聞表示,就他所在的商場而言,配合奢侈品牌維護VIC消費者是提高銷售額的重要舉措,過去一年里商場利用自有會員體系引導VIC消費者參加奢侈品牌活動的頻率更高了。

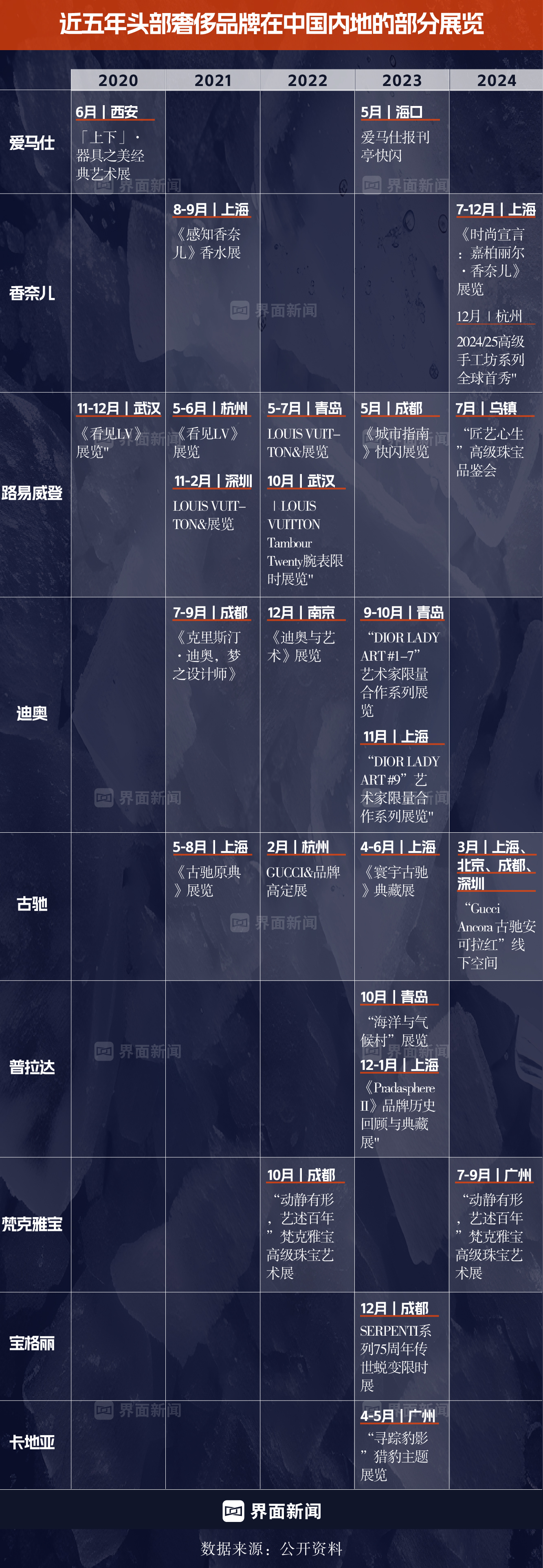

但當然,中產還不至于被奢侈品牌所放棄——即便中國的奢侈品市場增長陷入停滯甚至部分品牌銷售萎縮,絕對體量上中國市場仍然龐大。奢侈品牌向公眾展示工藝和歷史的展覽在中國不減反增,只是他們呈現了全新的趨勢,那就是“化整為零”。

與早五年相比,高級時裝和高級珠寶在中國的展覽體量變小了,但是小而美,而且落地的城市變多了,對中國市場的運營顯然正變得更精細。

2024年夏天,Van Cleef & Arpels梵克雅寶在廣州沙面匯豐銀行舊址舉辦了一場珠寶展覽。而今年1月1日至7日,路易威登在巨鹿路開設了一個“限時空間”有迷你影院和咖啡花園,以呈現路易威登×村上隆合作系列。更早之前Burberry在上海幸福里開了結合咖啡館和服飾銷售業態的快閃。與在購物中心里做活動相比,街鋪快閃能夠相對靈活地做新的主題延展,與日常生活中形成互動。

伴隨零售網絡的擴張,奢侈品牌在非一線城市的展覽也在變多。從2022年到2023年,路易威登、普拉達和迪奧先后在青島辦展,而路易威登在于2022年在武漢舉行了一場展覽。

但在這些手段生效之前,奢侈品牌需要重新思考的是頻繁漲價的做法是否已經損害了客戶基礎。

疫情期間,奢侈品行業展現出遠超其它零售業同行的承壓能力。LVMH營業收入從2019年的537億歐元增長到2022年的792億歐元。而香奈兒的收入則從123億美元增長至172億美元,成為僅次于路易威登的全球第二大奢侈品牌。轉型中的普拉達集團收入在最近三年里,也從32億歐元變為42億歐元。

與之相伴的是一輪又一輪調價。香奈兒是最頻繁的:中號Classic Flap手袋售價達到8.05萬元,而路易威登定位傳承款的Capucines系列已經不在官網顯示售價。即使是Bottega Veneta和CELINE等第二梯隊品牌,也相繼推出定價5萬元上下的產品,趁著熱度提升自身段位。

根據彭博社,2023年香奈兒銷售額增長了16%,其中漲價帶來了9%的增長,而7%來自銷售增長。而密集的調價舉措如今成為了如今消費者減少或拒絕購買奢侈品的理由。中產早已經負擔不起,這群人是過去二十余年奢侈品行業得以全球擴張的根基。

從2024年中開始,諸如普拉達和Brunello Cucinelli等奢侈品牌的高管或創始人站出來公開批評行業過度漲價現狀。Saint Laurent和Burberry開始對部分產品進行降價,后者新任首席執行官Joshua Schulman稱高價手袋在該品類中的占比將縮窄至5%到15%。

一家意大利奢侈品牌內部人士向界面新聞透露,會對中國VIC消費者再分三級,入門級VIC消費額下滑明顯。品牌沒有對現有產品直接降價,但針對中國市場發售大量2萬元以下的新產品。這可以看作是緩兵之計,當現有季度款式過季下架后,整體產品均價將會有更明顯的變動。

過去一年奢侈品銷售滯漲,直接反映在高端商場開發商的財報里。2024年第三季度,北京三里屯太古里、廣州太古匯、成都太古里、上海興業太古匯和前灘太古里的零售額分別下滑2.1%、11.7%、16.9%、20.7%和0.1%。這些是太古地產在內地包含奢侈品業務的項目。

而開發商的租金收入又與商戶的銷售額息息相關,一榮俱榮,一損俱損。根據恒隆地產發布的2024年中期財報,收入同比增長16.7%至61億港元,凈利潤下跌56%至10.6億港元。整體租賃收入下跌7%至48.9億港元,其中中國內地物業組合租賃收入下跌6%。沈陽市府恒隆廣場、昆明恒隆廣場和武漢恒隆廣場租戶銷售額分別下滑20%、6%和15%。

始于2023年的中國奢侈品牌市場大調整,或許刷新了所有參與者的認知。

商場運營者和奢侈品牌高估了市場的潛力,尤其是在二線城市。路易威登曾在疫情中稱要在中國每個省會城市開設至少一家門店。成都、杭州和武漢的SKP項目在疫情期間動工,而武商集團決定將武商Mall作為高端商場品牌輸出,第一站選了南昌。

這些曾經激進的開發商,如今把妥協作為共同語言。

奢侈品牌在中國收縮開店步伐。相較于直接開設正式門店,他們更傾向于開設為期半年的中庭門店來測試業績。在過去,圍擋露出是奢侈品牌確定增開新店的標志,但如今近期長期圍擋不開業的現象越來越多,海口萬象城一層的奢侈品圍擋已經在近期全部撤掉。

因此,以強勢著稱的SKP如今放松標準讓腕表品牌在武漢商場內部開設代理而非直營店,這是因為代理商通常能提供更高折扣力度。南昌武商Mall為了讓中庭的路易威登快閃轉成正式店,要求其它已開業門店的員工為自發為路易威登宣傳。

一位了解奢侈品行業招商和運營的知情人士告訴界面新聞,為了與奢侈品牌簽下租約,華潤置地少有地愿意為品牌入駐武漢萬象城和西安萬象城提供裝修補貼。但最直觀的轉變在運營思路。新開項目必須要減少空鋪,不再死磕國際品牌。而深圳灣萬象城曾經為了維持形象,將沒招到特定級別品牌的一層鋪位空置數年。

但開店是一回事,運營又是另一回事。

恒隆集團前主席陳啟宗在2024年3月卸任前的股東函中稱,杭州、南京和武漢理論上能容納三到四家奢侈品店,但實際上只能支撐起一到兩家,并且兩家店的業績相差較大。不止一位奢侈腕表品牌內部人士向界面新聞透露,品牌計劃在分期支付的裝修補貼完全入賬并且租約到期后離開武漢恒隆廣場。

部分品牌已經行動。奢侈珠寶品牌蒂芙尼在12月30日宣布關閉昆明金格百貨店門店,隨后退出云南市場,而LOEWE位于昆明恒隆廣場的云南唯一門店已經在11月關閉。更早之前,沈陽卓展購物中心的路易威登和大連時代廣場的古馳接連停運。

奢侈品牌如今更青睞在上海恒隆廣場和北京三里屯太古里等一線城市的一線地段開設橫跨多樓層的大型門店,例如巴黎世家最新的兩家中國旗艦店分別就開在北京和上海。

但只不過收縮的不僅是門店和預算,還有奢侈品牌的價值。

奢侈品行業并非沒有經歷過低谷,最近的一次是在2015年前后。除去不同品牌間的運營策略,整個行業能夠再次搭上增長快車,離不開時代給予的機會。年輕化轉型是當時的主題,許多奢侈品牌終于開始認真對待不斷發展的社交媒體和電商。

與此同時,誕生自平民階層的街頭潮流開始崛起,借助影視和音樂的力量逐漸形成2010年代最強勢的潮流趨勢。街頭潮流顛覆了奢侈品牌的視覺和運作思路,“由下克上”的文化傳播路徑為許多過去沉悶設計只服務熟齡群體的品牌帶來了生氣,以古馳為代表的品牌在2015年后形成了“不瘋魔不成活”的極致絢麗浮夸作風。

可是當這些機會帶來的紅利逐漸消耗殆盡,奢侈品行業又陷入到了沉悶之中。新一代消費者似乎已經厭倦了,新的技術和潮流無法再像過去一樣推動行業變革。 奢侈品牌繼續輸出的歷史和工藝,但逐漸不再能代表時尚前進的趨勢。它們選擇退回角落,守住保守的老錢風。

奢侈品牌不那么酷了。

這或許是嗡嗡的小紅書賬號能被關注到的原因。他在拍攝視頻的時候刻意收斂,可以搞笑但不能跨越邊界,但某種程度上提供了新鮮感。“也會有一些只是喜歡視頻而添加好友的人,我都不會拒絕,當然有些客人其實也是這樣認識。”

做博主只是他工作的一小部分。社交媒體能帶來潛在客戶,但更重要的是維護關系,帶動他們進行一次甚至多次消費。他需要去了解客人的喜好,去觀察他的朋友圈,記住當時來店里的打扮。如果有適合的新品,還要做好一整套穿搭去介紹。

沒有人知道奢侈品行業還要等待多久才能等到下一個風口,但在那之前,行業里的人只能努力過難關。

*界面新聞記者朱詠玲對本文亦有貢獻

(應采訪對象要求,“嗡嗡”和“張文安”為化名)