界面新聞記者 | 張熹瓏

界面新聞編輯 | 林騰

在激烈的智能駕駛激光雷達競爭下,速騰聚創開始拓展機器人作為增長的第二曲線。

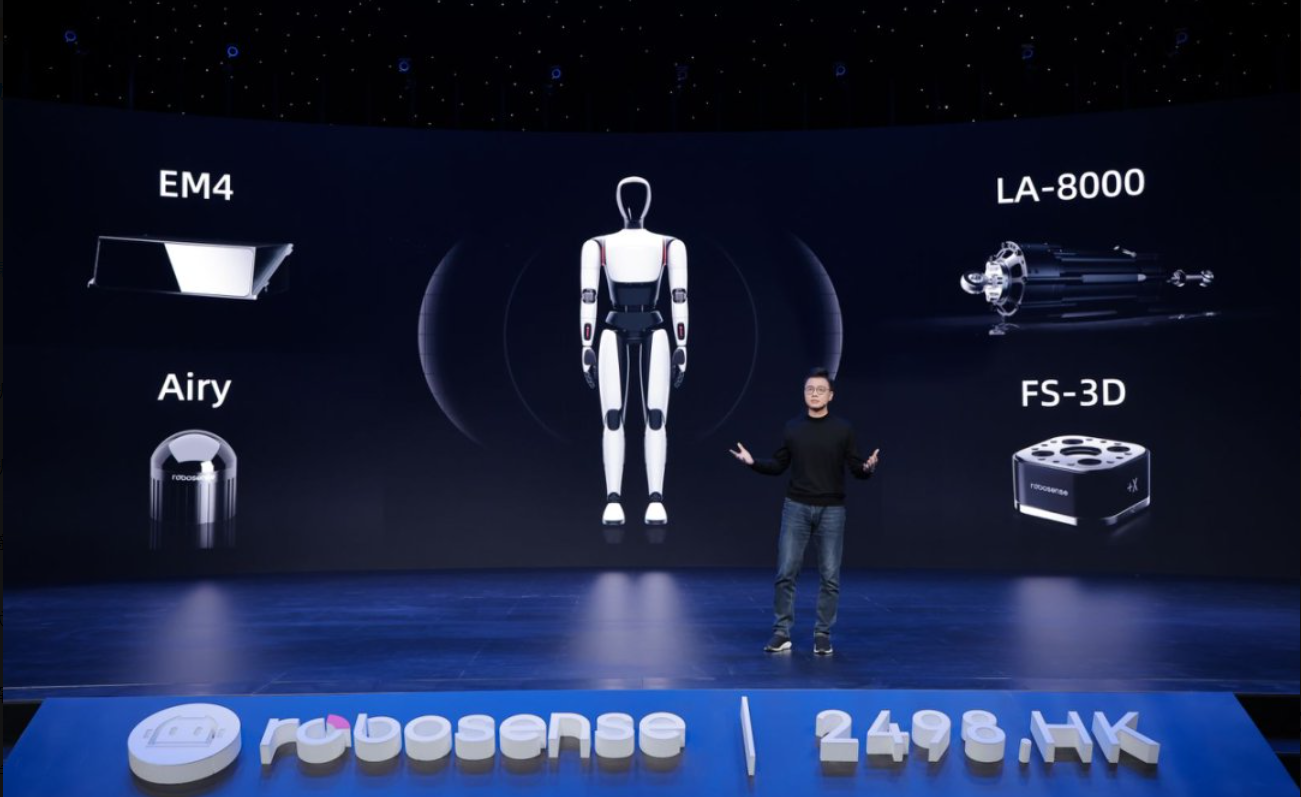

1月3日,速騰聚創推出了一系列機器人增量零部件及解決方案新品,包括三款應用于車載和機器人場景的數字化激光雷達、機器人視覺Active Camera解決方案、端到端架構的智能化方案Robo FSD、第二代靈巧手等。

1月3日開盤后,速騰聚創一度漲超18%。截至當天收盤,報30.8港元/股,漲幅5.48%。

為什么要做機器人產品?

盡管創立以來的定位就是機器人公司,但在智能駕駛浪潮下,速騰聚創更為人熟知的標簽是“激光雷達供應商”。

目前,公司超八成收入來自ADAS激光雷達。2024年前三季度,公司激光雷達累計銷量達到38.19萬臺,同比增長259.6%;其中ADAS激光雷達銷量達到36.58萬臺,同比增長292.9%。

車載業務持續走高,但拖累毛利率也是事實。財報顯示,截至2024年三季度末,公司毛利率達到17.5%;其中,用于ADAS應用的激光雷達產品毛利率達到14.1%。

相比之下,機器人產品是支撐毛利率的主力軍。速騰聚創CEO邱純潮在過往業績會上曾表示,機器人市場的特點在于不會特別集中,不像汽車體量很大,其議價能力也會比汽車市場弱,“機器人領域,公司一直保持著35%至50%的毛利率水平。”按照其預測,機器人市場有望達到10倍于汽車市場的體量。

機器人落地場景廣泛,從消費端的家電機器人、除草機器人,到工業端的四足機器人、倉儲機器人,以及服務端的物流機器人、人形機器人,瞄準這個藍海市場的潛力,速騰聚創也將機器人作為公司第二增長曲線。

邱純潮認為,同比汽車領域2021年-2023年的應用滲透階段,機器人領域的增速展現了與汽車行業類似的爆發式發展。隨著第二增長曲線開啟,預計2025年機器人領域的出貨量有望突破六位數。

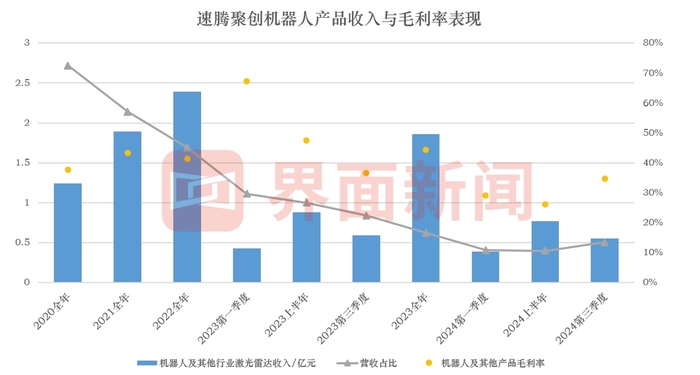

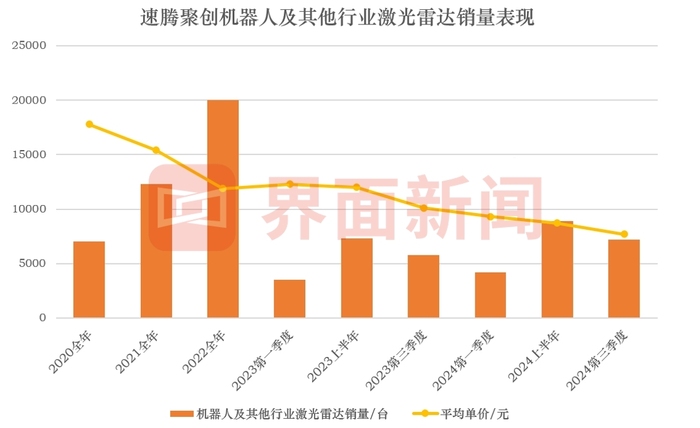

界面新聞梳理發現,機器人產品一度是公司收入的支柱。據公司招股書,2020-2022年,機器人及其他行業激光雷達收入在1.2-2.4億元區間,占總收入比重在45%-73%。

這個階段,公司主要以Helios和Blackpearl兩個產品滿足大部分的機器人客戶需求,包括農業機器人、檢測機器人等領域。

但Helios和Blackpearl售價較低。隨著均價的下降,機器人激光雷達的毛利率也有明顯下滑——產品平均單價從1.78萬元降至7700元,毛利率也從高位67.2%一度下滑至26.1%。

技術的可遷移性讓速騰聚創逐步聚焦具身智能領域。算力和傳感器系統隨著智能汽車發展,產業鏈被快速催熟,在保性能或者性能提升的前提下,相關成本大幅下降,相關技術能很好遷移至人形機器人。

“具身智能所需的傳感器和端側算力,將與當前智能電動汽車類似。”邱純潮在發布會上提到,激光雷達具備三維感知能力,天然帶深度信息,也將是人形機器人關鍵傳感器。

車載應用的需求推動了激光雷達的技術進步,實現了平臺化、芯片化和數字化。經過車規級質量體系的嚴格檢驗,以及大規模自動化生產和成本控制,激光雷達的體積更小、成本更低。

面向智能機器人市場,速騰聚創此次推出了機器人全固態數字化激光雷達E1R和192線半球形數字化激光雷達Airy。

邱純潮提到,E1R可支持工業、商業、具身智能等各類型移動機器人在不同光照條件場景中穿梭作業,滿足從近距離精細感知到寬范圍環境探測的需求。目前,E1R已逐步開啟量產交付,將成為2025年激光雷達領域出貨量爆發的主力產品之一。

截至2024年11月底,速騰聚創機器人領域合作伙伴已超過2600家。同年三季度報中,公司透露與合作伙伴聯合開發的多款新品已獲得不同領域機器人公司的量產定點,預計將在未來18個月內完成交付。

能否成為具身智能“賣水人”?

機器人行業不乏跨界玩家,特別是在智能駕駛浪潮掀起的廣東。

2024年四季度以來,小鵬汽車和廣汽集團先后發布了人形機器人Iron和具身智能機器人GoMate,是國內少數選擇自研路線的車企;往廣州的東面走,比亞迪已經在工廠里用上了優必選的人形機器人,其投資的智元機器人也已宣布人形機器人量產。

一群自動駕駛“大牛”扛起了機器人賽道的大旗——曾任文遠知行COO的張力加入了足式機器人公司逐際動力,擔任聯合創始人兼COO;曾經的小鵬汽車首席科學家郭彥東創立了智平方(深圳)科技有限公司,公司自研的多模態大模型AI2R Brain已經應用于Alpha Bot系列機器人上。

技術的相通讓智能汽車從業者入局具身智能變得順理成章。例如小鵬機器人上搭載的自研圖靈AI芯片,也適用于汽車;特斯拉人形機器人Optimus也搭載了與特斯拉車輛相同的FSD技術,以及Autopilot相關神經網絡技術和視覺傳感器。

邱純潮認為,本質上,智能汽車就是量產條件最為苛刻的移動機器人。而以智能汽車為基礎所開發的一系列技術成果和解決方案,可以支持各種類型的智能機器人理解環境信息,實現A點到B點的自主移動功能。

如果說擅長精密制造的車企適合以機器人本體為切入點,那么零部件廠商基于傳感器、機器視覺和人工智能等領域的技術,在機器人的“大腦”方面具備優勢。

不同于上述廠商,機器人賽道上,速騰聚創并未直接參與機器人的整機制造,而是專注于向行業提供關鍵技術和部件支持。也就是說,速騰聚創扮演的是“賣水人”角色,提供軟件、算法、芯片等全棧技術能力。

1月3日,速騰聚創展示了自研的人形機器人整機,但速騰聚創將其定義為機器人通用零部件開發平臺,是各項機器人增量零部件及解決方案的研發“母機”。

“在開發中我們也認識到,合適來開發的機器人增量零部件可以分為視覺、觸覺、關節三類。”邱純潮提及,跟機器人客戶和終端用戶交流發現,在許多細分場景和具體任務中,根據個別需求從零開始開發機器人的各個模塊,給時間周期、技術能力和成本方面帶來了巨大挑戰,“我們通過供應增量零部件,(廠商)開發機器人不需要重復造輪子,智能機器人可以應用到很多長尾場景,普及速度將更加快。”

以視覺為例,公司推出了Active Camera解決方案。開發者可以通過SDK直接調用Active Camera建圖、定位、避障等能力,節省了傳感器驅動開發,數據標定、數據融合等時間和技術成本。

另一個“賣水人”例子是汽車芯片廠商地平線。

2024年年初,地平線將公司內部AIoT團隊獨立拆分成立深圳地瓜機器人有限公司,切入機器人上游產業鏈,向機器人本體廠商提供機器人的核心計算平臺。

2024年9月,地瓜機器人發布了號稱“千元內最好的機器人開發套件”的RDK X5,這一套件主要面向廣義的機器人產品,如割草機、掃地機器人、四足狗等。其中,具身智能計算平臺RDK S100能夠支持大參數的Transformer模型。

不造機器人,但提供軟硬件通用底座,這種策略能覆蓋廣義的機器人產品,為公司貢獻收入基本盤和影響力。

但不管是速騰聚創亦或地瓜機器人,都需要面對產業鏈未成熟的議題。當下,機器人領域的技術路線、數據標準、機械本體結構、算法路線都尚未收斂。地瓜機器人CEO王叢曾表示,機器人行業供應鏈像處于“雞生蛋,蛋生雞”的狀態,種種難題還層層耦合。

低階機器人和高階具身智能面臨不同的困難——前者需要尋求綜合成本更低的方案,例如減少傳感器的使用;后者工具比較短缺,技術路線、數據標準也尚未確立,機械本體結構不確定會導致數據難以標準化,算法路線不確定又使得數據采集方式難以統一。

另一方面,具身智能的商業化遠未到爆發期。上海市人工智能社會治理協同創新中心研究員劉志毅指出,即便機器人市場表面火熱,但行業內大多數還停留在“Demo”階段,距離理想中的大規模生產、廣泛應用階段還很遙遠,保守估計需要5-20年分階段過渡。

高盛數據顯示,在理想情況下,預計到2035年,人形機器人市場空間有望達到1540億美元,約合11037.3億元人民幣,這一規模相當于2021年智能手機市場的三分之一。

在此次發布會上,速騰聚創也甚少提及新品的訂單情況或落地規劃。2024年前三季度,公司用于機器人及其他的激光雷達產品銷量為1.61萬臺,占比僅4%。激光雷達頭部廠商能否成為機器人賽道“賣水人”,仍需時間驗證。