文|科技說(shuō)

年初我評(píng)論快手時(shí),將其視為了“成長(zhǎng)股”,其特點(diǎn)為給市場(chǎng)“畫的餅”足夠大,成長(zhǎng)性預(yù)期仍然顯著,估值邏輯較為寬松,缺點(diǎn)乃是容易受到流動(dòng)性影響,尤其在全球利率居高不下之時(shí),其估值被沖擊也是首當(dāng)其沖。

此時(shí)正值年尾,當(dāng)回看上述觀點(diǎn)時(shí)難免有被打臉的痛感,此時(shí)快手的市盈率(TTM)已經(jīng)在10倍左右,相較之下乘造車東風(fēng)一路高走的小米,其市盈率已經(jīng)沖到了40倍的高點(diǎn)(2024年初該數(shù)字也在20倍以下),企業(yè)定性由價(jià)值股升級(jí)為成長(zhǎng)股。

僅以估值能力去判斷,快手與“成長(zhǎng)股”標(biāo)簽確實(shí)已經(jīng)漸行漸遠(yuǎn),但從財(cái)務(wù)報(bào)表視角去看,2024年的快手表現(xiàn)則又是另外一番天地,前三個(gè)季度總營(yíng)收同比增長(zhǎng)超過(guò)10%,扣非后凈利潤(rùn)同比增長(zhǎng)則超過(guò)3倍。

財(cái)報(bào)利潤(rùn)屢創(chuàng)新高,MAU和DAU等指標(biāo)也仍在膨脹中,為何基本面和估值能力有如此大偏差呢?

本文核心觀點(diǎn):

其一,快手市盈率低迷的主要原因在于可持續(xù)增長(zhǎng)率的預(yù)期下行,短期內(nèi)乃是平臺(tái)鞏固內(nèi)容護(hù)城河產(chǎn)生一些耗損,以向創(chuàng)作者出讓平臺(tái)權(quán)力來(lái)拱衛(wèi)既有優(yōu)勢(shì);

其二,電商行業(yè)大盤增長(zhǎng)受限之后,快手應(yīng)該加速發(fā)展外循環(huán)業(yè)務(wù),以分散單一業(yè)務(wù)風(fēng)險(xiǎn),如今已經(jīng)在轉(zhuǎn)軌中;

其三,快手若要提振信心,就需要穩(wěn)定長(zhǎng)期增長(zhǎng)潛力,2025年我們期待上述改革有開(kāi)花結(jié)果時(shí)。

平臺(tái)讓權(quán)給創(chuàng)作者

我們先從最基本公式入手“企業(yè)市值=利潤(rùn)*市盈率=利潤(rùn)*(1/r-g)(其中r為企業(yè)融資成本,g為可持續(xù)增長(zhǎng)率),現(xiàn)階段快手利潤(rùn)不斷改善,其市值低迷的主要元素當(dāng)屬市盈率,又由于融資成本相對(duì)穩(wěn)定,問(wèn)題的核心就出在了“g”上,也就是說(shuō)市場(chǎng)認(rèn)為快手的長(zhǎng)期增長(zhǎng)率將持續(xù)下滑,企業(yè)給市場(chǎng)的“餅”不香了。

在之前的文章中,我們從貨幣化率角度闡釋了快手的成長(zhǎng)性“難題”:

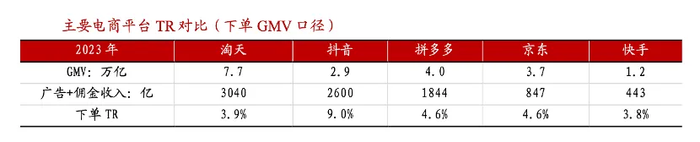

1)雖同為短視頻平臺(tái),快手貨幣化率不及抖音一半,如下圖浙商證券所揭示,快手貨幣化率乃是同類電商企業(yè)中最低。

2)與強(qiáng)調(diào)算法邏輯的抖音不同,快手在內(nèi)容分發(fā)中加大了私域流量的權(quán)重,這一方面確實(shí)可以鼓勵(lì)創(chuàng)作者的積極性,另一方面平臺(tái)權(quán)力在流量分配中讓步,也等于出讓了平臺(tái)盈利能力,這也就造成了非常“奇葩”的現(xiàn)象,平臺(tái)具有超乎分析師們所預(yù)料的黏性(MAU,DAU等指標(biāo)多次超預(yù)期),達(dá)人和粉絲在平臺(tái)中具有超強(qiáng)紐帶,但與此同時(shí)平臺(tái)盈利能力是弱化的。

在此背景下,市場(chǎng)對(duì)快手也出現(xiàn)了一些“誤判”,認(rèn)為出于短期財(cái)報(bào)等目的,平臺(tái)應(yīng)該奪回流量的分配權(quán),即快手將進(jìn)行抖音化運(yùn)營(yíng)。但在2024年8月之后,上述幻想開(kāi)始被打破,在彼時(shí)的“光合創(chuàng)作者大會(huì)”上,快手重新強(qiáng)調(diào)‘鼓勵(lì)達(dá)人運(yùn)營(yíng)私域,為潛在好內(nèi)容兜底”,且為進(jìn)一步激勵(lì)達(dá)人運(yùn)營(yíng)私域、維系粉絲,推出了 “新私域機(jī)制”: 平臺(tái)會(huì)通過(guò)算法識(shí)別達(dá)人的忠實(shí)粉絲,即使他們不打開(kāi)達(dá)人的個(gè)人主頁(yè),快手也會(huì)在公域向他們推薦達(dá)人的作品,使公域與私域加起來(lái)有超過(guò) 80% 的忠實(shí)粉絲觸達(dá)率。

短視頻的變現(xiàn)模式雖不斷創(chuàng)新,其商業(yè)模式從根本上仍然是“流量生意”,平臺(tái)方通過(guò)內(nèi)容和粉絲群聚效應(yīng)獲得海量流量,再通過(guò)商業(yè)化運(yùn)營(yíng)將其出出售,平臺(tái)賺得中間商的差價(jià)。對(duì)平臺(tái)來(lái)說(shuō)最理想的生存狀態(tài)自然是,流量來(lái)源端以慣性保持高成長(zhǎng)性,商業(yè)變現(xiàn)又可以實(shí)現(xiàn)效益最大化。

從論壇,到門戶網(wǎng)站,到博客,微博,搜索,歷次內(nèi)容平臺(tái)的變遷,都伴隨著用戶行為的不斷遷移。盡管平臺(tái)都會(huì)強(qiáng)調(diào)自己的用戶粘性和內(nèi)容特點(diǎn),但現(xiàn)實(shí)中用戶甩掉平臺(tái)是非常果斷的,靠?jī)?nèi)容建立的護(hù)城河遠(yuǎn)沒(méi)有想象中那么堅(jiān)不可摧。

這也就理解了快手管理層為何重新側(cè)重私域流量。希望以此強(qiáng)化達(dá)人,尤其中腰部創(chuàng)作者對(duì)平臺(tái)的依附力,其背后附著的粉絲和社交流量將會(huì)是平臺(tái)的寶藏。

其代價(jià)之一(也是最重要的)便是短期財(cái)務(wù)影響,如前文所言,平臺(tái)擴(kuò)張私域流量且公域也向私域流量開(kāi)放,這自然會(huì)影響平臺(tái)所能掌握的總流量的成長(zhǎng)性,由于總收入=公域總流量*貨幣化率,兩大要素均受短期商業(yè)模型影響受到制約,其收入預(yù)期也因此被壓制。

本部分我們基本分析了快手短期成長(zhǎng)性受限的主要因素:

其一,為強(qiáng)化內(nèi)容護(hù)城河,快手官方對(duì)創(chuàng)作者進(jìn)行了讓權(quán),這一定程度上制約了短期快手貨幣化率的表現(xiàn);

其二,近期繼續(xù)向私域流量開(kāi)放,短期內(nèi)也會(huì)影響平臺(tái)的總流量和變現(xiàn)效率;

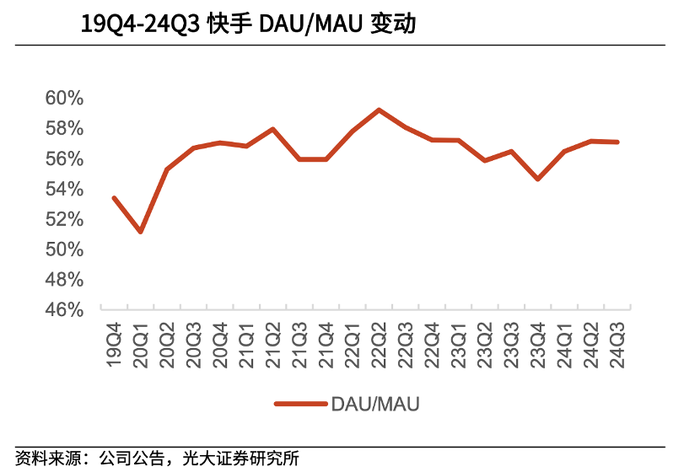

其三,短期內(nèi)必然會(huì)影響財(cái)務(wù)表現(xiàn)(讓抱有快手抖音化的市場(chǎng)人士失望),但長(zhǎng)期看卻可以換來(lái)平臺(tái)持久的黏性,MAU已經(jīng)破7億大關(guān)(DAU/MAU這一指標(biāo)也得到改善),平臺(tái)形成特有的社區(qū)氛圍,即便辛巴多次diss平臺(tái),最終也是也是欲罷不能。

外循環(huán)廣告要抓手

除商業(yè)模式因素之外,對(duì)快手成長(zhǎng)性影響最大的當(dāng)屬電商業(yè)務(wù)了。

自帶貨直播崛起,快手迅速?gòu)囊患抑辈橹饕虡I(yè)模式的短視頻平臺(tái)迅速進(jìn)化為一家電商公司,以至于資本市場(chǎng)中快手走勢(shì)與電商企業(yè)京東和阿里保持高度相關(guān)性。此時(shí)稱電商為快手的股肱之臣也毫不為過(guò)。

只是在此時(shí),一方面外部宏觀環(huán)境仍有不確定風(fēng)險(xiǎn),內(nèi)需不振仍是主要矛盾,另一方滿電商平臺(tái)內(nèi)部也在內(nèi)卷化,傳統(tǒng)貨架電商近期已顯示進(jìn)取之心,視頻號(hào)對(duì)該領(lǐng)域也是垂涎三尺。行業(yè)大盤陷入單位數(shù)同比增長(zhǎng),但前來(lái)瓜分的平臺(tái)卻都露出獠牙,快手的外部環(huán)境正變得非常復(fù)雜。

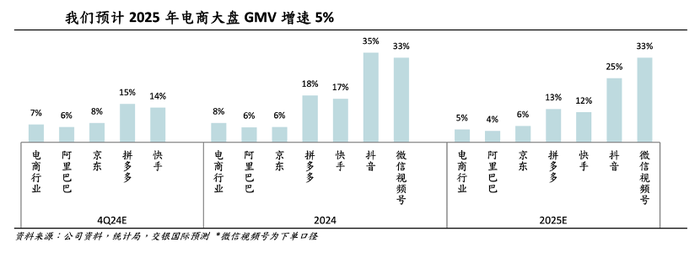

上圖乃是交銀國(guó)際對(duì)代表電商平臺(tái)GMV的預(yù)測(cè)情況,盡管快手相對(duì)于行業(yè)大盤增速優(yōu)勢(shì)有放大之勢(shì)(從2024年其增速是大盤的2.125倍,2025年預(yù)期為2.4倍),但受限于上述種種因素,其電商增速的絕對(duì)值壓力是顯而易見(jiàn)。

這就對(duì)快手帶來(lái)新的問(wèn)題,在此之前平臺(tái)營(yíng)銷類業(yè)務(wù)是圍繞內(nèi)循環(huán)的電商業(yè)務(wù)進(jìn)行的,如今電商增速逐漸變緩,在如前文所述那般對(duì)創(chuàng)作者讓權(quán)中平臺(tái)總流量又是在膨脹中的,這就必然會(huì)導(dǎo)致一個(gè)新的問(wèn)題:電商的廣告需求在減少,平臺(tái)整體貨幣化率不能只押寶內(nèi)循環(huán)。

分散化投資一直是資本市場(chǎng)的重要原則,以此來(lái)分散風(fēng)險(xiǎn),對(duì)于此時(shí)的快手也應(yīng)該令其業(yè)務(wù)分散化,以對(duì)沖電商增速下滑對(duì)集團(tuán)大盤的影響。

外循環(huán)廣告的重要性呼之欲出,受上述一系列因素影響,快手2024年Q3 在線營(yíng)銷收入達(dá)到176億元,同比增長(zhǎng)20%(增速超過(guò)電商GMV),外循環(huán)廣告功不可沒(méi)。

該季度外循環(huán)廣告收入同比增速加速擴(kuò)大,尤其在傳媒,平臺(tái)電商和本地生活領(lǐng)域,UAX(全自動(dòng)投放解決方案)消耗在外循環(huán)中比例進(jìn)一步提升至約50%。

如果說(shuō)內(nèi)循環(huán)的要求是撮合交易,那么外循環(huán)的定位則簡(jiǎn)單許多:導(dǎo)流。且與帶貨直播要綜合考慮主播,商家等多多方利益不同(快手的電商貨幣化率乃是最低,一部分原因也是為給主播留下足夠利潤(rùn)空間),外循環(huán)廣告的邏輯相對(duì)簡(jiǎn)單,平臺(tái)的定價(jià)能力要更高。

如快手特有的社區(qū)基因是短劇小程序獲客的天然土壤,又如若外循環(huán)廣告在數(shù)量上能夠占有足夠大的份額,其強(qiáng)貨幣化率必然可以帶動(dòng)平臺(tái)整體財(cái)務(wù)表現(xiàn),深挖存量利潤(rùn)就有了抓手。

雖然前景廣闊,企業(yè)也可以繼續(xù)給市場(chǎng)勾勒美好藍(lán)圖,但我們也必須正視新的問(wèn)題:相較于帶貨直播摧枯拉朽式的增長(zhǎng),外循環(huán)廣告在前期是要花大力氣的,如與其他短視頻平臺(tái)在爭(zhēng)奪短劇用戶時(shí),平臺(tái)就需要更強(qiáng)的BD和運(yùn)營(yíng)能力,又如本地生活也對(duì)運(yùn)營(yíng)有更高的標(biāo)準(zhǔn),平臺(tái)要進(jìn)入打硬仗,打呆賬的新周期。

在此我們?nèi)匀灰獜?qiáng)調(diào)此前文章對(duì)快手中期內(nèi)的期望:平臺(tái)要加速?gòu)碾娚唐髽I(yè)轉(zhuǎn)型為流量公司。

上述諸多分析都在告訴我們:

1)在商業(yè)形態(tài)上,快手要加速多業(yè)態(tài)的發(fā)展,盡管當(dāng)前已經(jīng)出具規(guī)模,但較之未來(lái)仍屬初級(jí)階段;

2)未來(lái)如何尚不得而知,但短期內(nèi)要面臨轉(zhuǎn)軌的壓力,資本市場(chǎng)由此開(kāi)始謹(jǐn)慎。

若用資本市場(chǎng)表現(xiàn)進(jìn)行驗(yàn)證上述觀點(diǎn)則更為清晰,2024年開(kāi)局之后雖偶有波折快手和恒生指數(shù)大盤仍然保持了高度的相關(guān)性,屬基本于同頻共振,知道5月下旬之后,兩條折線越發(fā)分離,直到如今。

該時(shí)間點(diǎn)發(fā)生了什么呢?

1)快手2024年Q1財(cái)報(bào)公布,總收入同比增長(zhǎng)16.6%,其中營(yíng)銷類收入同比增長(zhǎng)27.4%,電商GMV同比增長(zhǎng)28.2%,電商增速的放緩開(kāi)始影響總收入;

2)618大促提前開(kāi)始,盡管交易時(shí)間被延長(zhǎng),但各方數(shù)據(jù)都在指向總量擴(kuò)張的收窄。

在種種因素共同作用下,市場(chǎng)改變了對(duì)快手的觀感,定價(jià)也就越發(fā)審慎。如前文所言,如今快手市盈率之所以在10倍上下裹足不前,很重要原因在于對(duì)“潛在增長(zhǎng)”的信心不足,但根據(jù)我們分析,快手一旦完成轉(zhuǎn)軌和改革(從直播平臺(tái)進(jìn)化為電商公司,要繼續(xù)完成流量公司的蛻變),屆時(shí)潛能被激發(fā)便可釋放潛能,而這一且需要企業(yè)內(nèi)部花費(fèi)大量的精力。

2025年希望快手可以在此方面有所斬獲。