文 | 略大參考 錢多多 小葵

編輯 | 原野

最近第二次赴港遞表的布魯可完成了一場“改命”。

它最早被認為是“中國版樂高”,開局華麗。創(chuàng)始人朱偉松曾經是游族網絡合伙人,實現財務自由后在2014年創(chuàng)立布魯可,天使輪就拿到了8.57億元融資。但直到2022年抱上IP大腿,開始銷售奧特曼、變形金剛等拼搭積木,它的財務數據才好轉,并在2023年底實現扭虧為盈。

這讓它看起來更像是泡泡瑪特。從盲盒、IP到業(yè)績增長趨勢,這兩家公司都不乏共同之處。

不過,布魯可有自己的煩惱。

在IP生意上,它選擇與知名IP合作,從發(fā)布第一款奧特曼盲盒到實現半年營收10億元,只花了2年半——作為對比,泡泡瑪特從售賣第一款盲盒Sonny Angel到半年營收10億元,走了5年。

看起來,布魯可走了捷徑,但它為此犧牲了毛利率。同樣是首次實現半年度營業(yè)收入10億元的時期,布魯可在2024年上半年的毛利率為52.9%,而泡泡瑪特2019年下半年的毛利率已經高達66.64%,在2024上半年的毛利率依舊高達64.0%。

從多個維度來看,這場“改命”都尚未完成。

01 速成

布魯可現在經常被拿來與泡泡瑪特作比較。

2024年12月6日,就在布魯可遞交招股書的兩天前,不少頭發(fā)花白的老人在2024變形金剛塞伯坦(《變形金剛》中是一個星球名稱)年會現場,搶購布魯可的限量粉色擎天柱。有網友抱怨:本來就是一人一個、限量400個,自己花150元高價雇的跑腿小哥都沒搶贏現場的老人。

一代人有一代人的雞蛋,上一代人來搶這一代人的雞蛋,或是因為黃牛。多位自稱在現場的網友吐槽:老人剛買完就轉給了黃牛,后者手頭拿了很多布魯可的袋子。

黃牛的收益恐怕不低。早在發(fā)布會的兩天前,閑魚玩家就掛出了布魯可粉色擎天柱的鏈接,原價99元,標價550元。發(fā)布會結束時,價格已經上漲至650元,如同股票“漲停”。

類似的情況也出現在泡泡瑪特身上。早在2019年,原價59元的泡泡瑪特潘神圣誕隱藏款被黃牛炒到2350元的高價,狂漲39倍。如今,一款布魯可大隱藏款永恒閃耀特利迦被炒到了5555元,一只原價39元的小隱藏款銀河初升被炒至1180元,上漲30倍。

這或許是朱偉松在2014年創(chuàng)立葡萄科技(布魯可前身)時,未曾設想過的劇情。

作為父親的朱偉松,因為給自家孩子選禮物而關注到樂高玩具,于是,布魯可在早期對標的是樂高,并在后者基礎上做了改進:聚焦在1-6歲兒童、大顆粒、弧度更圓潤。

朱偉松彼時已經財富自由,曾以26億元身家登上《2016胡潤80后白手起家富豪榜》,在投資圈的人脈也很好,布魯可在天使輪就拿到了8.57億元。

布魯可增長得很快,在2018年-2020年期間實現積木銷量連續(xù)三年增速第一,2021年積木版塊營業(yè)收入金額高達3.3億元。但高增長的背后是高額的廣告費與促銷活動投入,布魯可在2021年的總營收甚至不能覆蓋3.9億元的銷售經銷開支。

“改命”始于2022年。

以盲盒為代表的潮玩火了。2017年-2021年期間,泡泡瑪特從1.58億元的年營收成長至44.91億元,金額翻了20倍不止,成為高增長的代名詞。名創(chuàng)優(yōu)品成立TOPTOY潮玩,就連星巴克、旺旺、晨光都在跨界玩聯(lián)名盲盒。盲盒直接取代建筑模型(樂高、布魯可所在賽道),成為中國最大的流行玩具細分市場。

布魯可也在2022年啟動轉型。

它跳出此前1-6歲的年齡段,擴大用戶群體,陸續(xù)發(fā)布了奧特曼、變形金剛、英雄無限等IP的積木人盲盒以及手辦。區(qū)別于市面常見的4.5厘米和15厘米積木人,布魯可首創(chuàng)了10厘米尺寸,方便手握,且14處可動、眼睛發(fā)光,更加還原IP的人物細節(jié)。

同時,它加大發(fā)力線下渠道,既包括名創(chuàng)優(yōu)品、晨光旗下九木雜物社、酷樂潮玩等品牌,也有校園周邊的文具店。

2021年初,布魯可在全國僅有40家經銷商。但截至2024年6月30日,它已經覆蓋了約15萬個線下網點,包括所有的一二線城市以及超過80%的三線城市。在2024年上半年,布魯可的線上渠道貢獻的收入占比從2022年的51.8%降低至7.1%,經銷商線下渠道的收入占比狂飆至91.6%。

這些打法的調整,基本宣布布魯可不想繼續(xù)做“中國版樂高”了。

甩掉這個身份“包袱”之后,布魯可似乎啟動了加速模式。

它甚至比泡泡瑪特還快。

從2022年發(fā)布第一款奧特曼盲盒,到2024年上半年的營業(yè)收入達到10億元,布魯可只用了兩年半。作為對比,泡泡瑪特在2014年開始經銷第一款盲盒Sonny Angel,到2019年底實現半年度營業(yè)收入超過10億元,用了5年。

當然,布魯可的“快”里,也有泡泡瑪特的功勞。后者承擔了市場教育的角色。在布魯可轉型的2022年,拆盲盒已經成為年輕人的潮流,它也嘗到了“前人栽樹,后人乘涼”的甜頭。

02 不同的IP生意

都是IP與盲盒相結合的商業(yè)模式,布魯可和泡泡瑪特依然有差別。

關鍵在于IP類型。

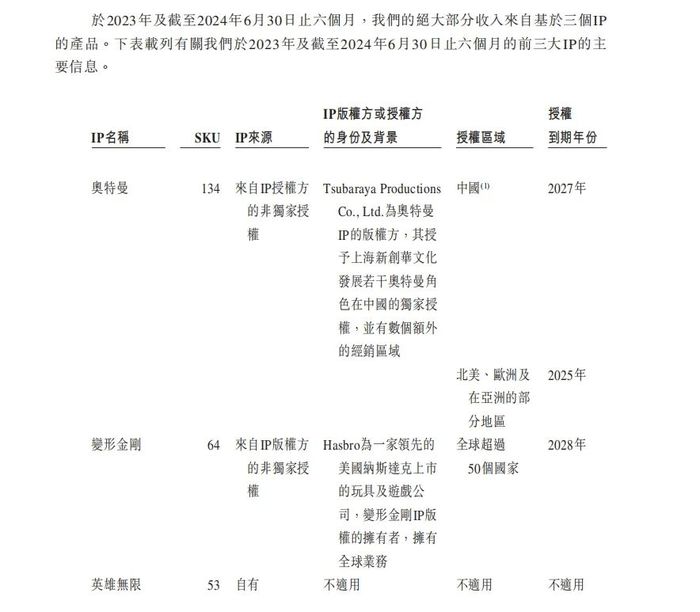

目前布魯可的授權IP超過50個,包括奧特曼、變形金剛、火影忍者、小黃人、名偵探柯南、凱蒂貓等。其中,很多頭部IP本身具備足夠的知名度,即使沒有買過盲盒,消費者也會知道奧特曼要守護地球,知道擎天柱與威震天從好友變?yōu)樗罃场?/p>

布魯可的自有IP英雄無限,其中角色也是劈山救母的楊戩、剝龍筋的哪吒、鬧天宮的孫悟空。消費者十分熟悉IP背后的故事、人設,能夠快速形成共識,進行消費。

體現在數據上。

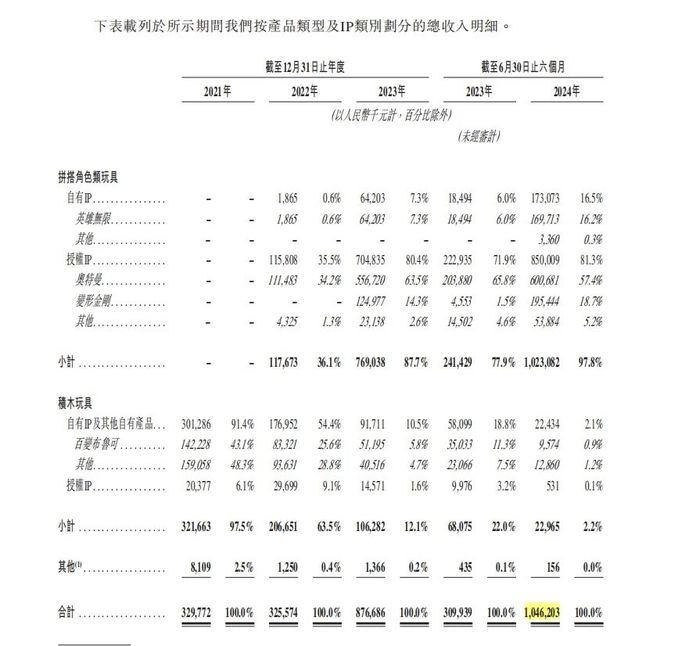

布魯可在2022年一季度推出了奧特曼群星版第一系列的盲盒,定價為39元,發(fā)布后首季度銷量就突破14萬件。當年,奧特曼IP為布魯可貢獻的營收突破1億,次年突破5億。到2024年上半年,這個數據已經攀升到6億元。同期,僅奧特曼與變形金剛兩大IP,就為布魯可提供了76.1%的收入。

泡泡瑪特也會有奧特曼、變形金剛等授權IP的盲盒產品,但它們并非主流。

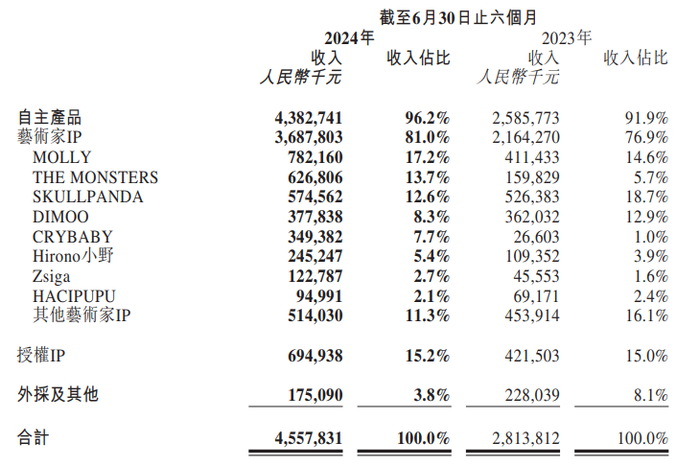

它走的是一條類似IP選秀的路。從Molly、The Monsters、Skullpanda,到Dimoo,這些藝術家IP都是在與泡泡瑪特合作后,才進入到大眾視野,被消費者追捧。

在2024年上半年中,Molly、The Monster、Skullpanda、Dimoo、Crybaby、Hirono、Zsiga、Hacipupu這八個IP分別為泡泡瑪特貢獻了7.82億元、6.27億元、5.75億元、3.78億元、3.49億元、2.45億元、1.23億元、0.95的收入,分別占泡泡瑪特同期收入的17.2%、13.7%、12.6%、8.3%、7.7%、5.4%、2.7%、2.1%,合計69.7%。

不難看出:無論是IP貢獻的收入金額還是收入占比,數值都極為均衡。泡泡瑪特并未像布魯可一樣依賴單一IP。

不過,這些藝術家IP大多只有形象,沒有為人熟知、跌宕起伏的故事——對于泡泡瑪特而言,這本身也有開盲盒的成分。

把小眾藝術品變成明星IP,這件事情極具不確定性。它的難度相當于樂華娛樂再找到一個王一博、嘉行娛樂再培養(yǎng)出一個楊冪。泡泡瑪特付出的成本極高——連續(xù)多年,它都要為經銷和銷售開支花掉近1/4的收入。

當然,“賭”贏了的回報同樣可觀。比如在泡泡瑪特的出海業(yè)務上,爆品Labubu就是重要的功臣,它直接帶動泡泡瑪特的港澳臺及海外業(yè)務營業(yè)收入從2023年上半年的3.76億元提升至2024年上半年的13.5億元,暴漲3倍不止。

依仗這些藝術家IP的獨特性,泡泡瑪特建立起護城河,繼而擁有了沖向更廣闊市場的基礎。

這是布魯可當下所不具備的想象力。

它主動規(guī)避了“盲盒”式的風險,選擇支付確定性的成本、購買確定性的IP、賺確定性的錢。

這讓它得以在控制銷售成本的前提下,獲得收入的快速增長。2021年,賣積木的布魯可經銷和銷售開支高達3.89億元,比同期3.3億元的收入金額還高。到2024年上半年,賣盲盒的布魯可已經把這項成本降到1.2億元,僅占同期收入(10.46億元)的11.54%。

2023年年底,這家成立9年的公司終于扭虧為盈,付出的代價是獨特性降低。建生產線,買大IP授權,這條路的可復制性,為布魯可未來發(fā)展埋下了隱患。

而大IP授權的難度本身也不算低。

招股書顯示,IP授權費用在布魯可的成本中占比逐年提升,從2022年的7.3%上漲到2024年上半年的18.5%。

布魯可并未公開吐槽IP授權方,但是同樣爭取過哈利波特IP授權的葉國富曾經談到:哈利波特這樣的頂級IP,對合作伙伴的要求極高,經過多年的考察,2024年才決定與我們攜手合作。

一個商業(yè)常識是:知名IP的授權極為嚴格。

按照招股書披露,布魯可拿到了Hasbro(孩之寶)的變形金剛授權,能夠銷售變形金剛的積木人盲盒、手辦。但是布魯可天貓旗艦店客服表示,其店內售賣的變形金剛IP產品,暫時沒有能夠變形——由此推斷,布魯可可能并未獲得該IP的變形授權。

此外,布魯可雖然在近期拿到了寶可夢等熱門IP,但是這些IP授權時間較短,如火影忍者、漫威:無限傳奇及小蜘蛛和他的神奇小伙伴們、寶可夢、假面騎士、超級戰(zhàn)隊的授權都是在2025年到期。若是再扣去設計、生產的時間,留給布魯可銷售的時間極為有限。

另外,圍繞熱門IP的競爭往往會更加激烈。僅僅是布魯可依賴的奧特曼IP,授權合作方就包括靈動創(chuàng)想、萬達南宮夢、名創(chuàng)優(yōu)品、TOP TOY、萬代等。

這就帶來了布魯可的另一個煩惱:它只能去卷價格。

03 未完成的“改命”

從產品價格來看,布魯可顯然是擁抱了消費降級。

布魯可在2021年的平均售價(同期收入/銷量,指售予經銷商等客戶的平均價格)高達89元,但在2024年上半年期間,這個數據已經滑落至19元。此外,它還在2024年11月推出僅有5.5厘米、定價9.9元的變形金剛星辰版,這可能會進一步拉低平均售價。

同樣是變形金剛IP授權,萬代的產品售價基本都在三位數。布魯可的低價策略,就好比優(yōu)衣庫當初推出搖粒絨的動作。

低價,是布魯可不得不走的路。從IP授權、盲盒形式到銷售渠道,它都不具備足夠的獨特性。

換而言之,它缺乏溢價底氣。

相比之下,泡泡瑪特正在進行的是品牌升級。

產品上,泡泡瑪特陸續(xù)推出陶瓷質感漆、溫感變色漆、搪膠、樹脂公仔等材質的新品,拉高產品單價。例如2023年10月份推出的一款搪膠公仔,售價為499元,明顯高于普通公仔399元的定價。2021年推出的高端線Mega,其中1000%系列定價更是高達5999元。

店鋪位置上,泡泡瑪特偏愛把門店開在奢侈品牌云集的商場F1、知名街道。根據贏商截至2024年7月收錄的全國5萬方以上的購物中心數據,泡泡瑪特70%的國內門店都開設在奢侈品品牌云集的F1層。

在海外市場,泡泡瑪特更是把門店開到了牛津街的核心地帶,以及法國盧浮宮附近。這些動作,都可以強化品牌的高級感。

兩者對比不難發(fā)現:從拼搭積木轉型做盲盒,“速成”泡泡瑪特,布魯可只是走完了“改命”的第一步。它獲得了更加漂亮的銷售數據、更廣闊的市場,由此也具備了遞表上市的基礎。

但這并非一勞永逸。它還有很多具體的煩惱:

毛利率如何提升?2024年上半年,布魯可的毛利率為52.9%,相比泡泡瑪特同期的64%仍有較大差距;

下一個“奧特曼”在哪里?上市公司不像是歌手,可以一輩子只唱一首歌。目前布魯可拿到的奧特曼IP授權是到2027年,到期之后的局面,還存在較大的不確定性。

某種程度上,布魯可是有原創(chuàng)理想的。做中國版樂高時,它會結合中國低齡兒童的實際需求,進行產品改善。轉型做盲盒后,它也曾經推出過國潮系列,試圖傳遞東方美學。但最終,在月亮與六便士之間,它選擇了后者。

“搖錢樹”奧特曼替它決定了方向。另一個推動它加速的因素,或許是資方。它在上市前的三輪融資里拿到了18億元。根據對賭協(xié)議,它需要在2026年6月30日之前完成上市。

理想的情況或許是:完成上市的階段性任務后,布魯可還能繼續(xù)邁出“改命”的第二步。

這是泡泡瑪特曾經走過的路。

它曾經只是北京一家售賣玩具的線下門店,找到盲盒的商業(yè)模式后,迅速崛起,在2020年12月上市,完成“改命”第一步。3年后,創(chuàng)始人王寧提出要在“海外再造一個泡泡瑪特”,提前布局的海外市場迅猛發(fā)力,最終,這個目標在2024年提前幾個月實現。優(yōu)秀的海外業(yè)績,幫助王寧入選2024福布斯最佳CEO榜單,泡泡瑪特也完成了“改命”第二步。

能否繼續(xù)成為泡泡瑪特?這或許會決定資本市場對待布魯可的態(tài)度了。