文 | 定焦One 蘇琦

編輯 | 魏佳

2024年不斷升溫的新茶飲賽道,在年底又加了一把火:沖刺港股的古茗和滬上阿姨,先后更新招股書;霸王茶姬和茶顏悅色,傳出計劃赴美上市的消息。

12月9日,古茗的香港上市備案獲證監會通過。幾天后,古茗更新了招股書,取代了此前已經失效的版本。

根據最新數據,古茗截至今年前三季度門店數量已經接近萬店(9778家),營收和利潤雙增長,收入同比增長15.08%,利潤同比增長11.78%,穩住了在10-20元價格帶的領先地位。

今年2月向港交所遞交招股書的滬上阿姨,也在近日更新招股書,截至12月17日,門店數達8980家。

由于備案已經通過,從流程上來說,古茗有希望成為繼奈雪的茶(下稱“奈雪”)、茶百道之后,港股第三家新茶飲上市公司。還在等候的,除了滬上阿姨,還有今年1月和古茗同一天提交招股書的蜜雪冰城。

另一邊,堅持自營的“長沙特產”茶顏悅色和今年迅猛擴張的奶茶新王“霸王茶姬”,則在年底傳出了赴美上市的消息,爭起了“原葉鮮奶茶第一股”。

可以看到,現制茶飲行業不同價格帶、不同模式、不同覆蓋區域的企業都已準備沖擊上市。如果IPO之路順利,資金充足的新茶飲行業將開啟下一輪擴張并加速進軍海外,線下餐飲賽道在2025年也能繼續精彩。

不過,從新茶飲行業已經上市的奈雪和茶百道的業績表現來看,前者營收下降、持續虧損,后者營收和利潤雙降,可謂高開低走。上市并不是萬能解藥,熱鬧之外,新茶飲玩家們還需要證明自己的穩定性和成長性。

01 古茗們沖港股:開店放緩,盈利優先

我們先簡單介紹下新茶飲江湖,根據價格帶和品類可以分為三檔:

10元以下是一檔,蜜雪冰城在這一價格帶一騎絕塵,主打檸檬水和果醬制作的奶茶;

20元以上是一檔,以喜茶和奈雪為代表,以現制水果茶起家,門店選址多在商場、商業街等點位;

10元-20元的價格帶是紅海市場,門店數量前十的品牌幾乎都在這個價格帶,多為奶茶和果茶品類,其中包含已經上市的茶百道和近期更新招股書的滬上阿姨,還有后起之秀霸王茶姬。

2010年創辦于浙江臺州的古茗,也位于10元-20元價格帶,靠著加盟模式跑馬圈地,如今以9778家的門店數量排在國內茶飲品牌第二,僅次于蜜雪冰城(33230家)。

盡管門店數量追不上蜜雪冰城,但古茗在兩個維度上還是能跟蜜雪冰城比一比。

一是“下沉”。根據招股書,截至2024年9月30日,古茗有80%的門店位于二線及以下城市,在前五大現制茶飲店品牌中比例最高,根據窄門餐眼數據,超過蜜雪冰城。也因此,很多一二線城市的人都沒有聽說過古茗。

二是區域優勢。招股書中,古茗對自己的描述是“全價格帶下中國第二大現制茶飲店品牌”。但它強調,按GMV計,古茗于浙江、福建及江西三大省份以及該三個省份的每個地級市,在全價格帶現制茶飲店市場中,均排名第一。

能做到這些,古茗靠的是地域加密策略,將門店主要集中在浙江、福建和廣東三大省份,在偏遠的下沉市場打造供應鏈和物流。基于冷鏈和倉儲優勢,古茗開發使用短保質期的水果和鮮奶制作的鮮果茶,同時價格做到比喜茶和奈雪低。

它在招股書中提到,由于采取地域加密策略,截至2024年9月30日,古茗能向約97%的門店提供兩日一配的冷鏈配送服務,而其他現制茶飲店品牌通常四日一配,且通常不提供冷鏈配送。今年前三季度,古茗果茶飲品占售出總杯數的41%、奶茶飲品占47%,咖啡飲品占12%。

不過,這一策略并非萬能。

雖然古茗的整體門店規模還在增長,但老店的同店GMV(已經開業一定時間以上的門店的GMV)不增反降。除福建及江西兩大市場外,今年前三季度,古茗在浙江及其他核心5大省份的同店GMV出現0.8%及1.4%的下滑,使得全國同店GMV微跌0.7%,而去年為上漲9.4%。這也是古茗過去四年首次出現同店GMV負增長的情況。

長期關注咖啡茶飲賽道的投資人杰森解釋,這可能是古茗地域加密策略的負面效果開始顯現,新店開得多了,老店的單量和客流受到影響。

古茗同店GMV首次出現負增長

或許是為了穩住同店GMV的數據,古茗開始控制新店的增長速度,今年前三季度凈增777家店,平均每個月凈增86.33家,遠低于去年的月均194.33家。

這一調整,可能是為了確保新店能夠更好地融入市場。然而,古茗新開加盟店的經營數據表現不及老店,新加盟商的流失率也更高。

從數據來看,今年前三季度現有加盟店的日均GMV從6900元下降至6600元降幅為4.4%;同期新開加盟店的日均GMV從5800元下降至5200元,降幅為10.3%。今年前三季度的加盟商流失率為11.7%,高于去年的8.3%。

古茗新開加盟店的經營數據

此前在港股上市的奈雪和茶百道都經歷了破發,后續表現也不盡如人意。想要資本市場看好,古茗應該把精力都放在優化利潤上。

好在,古茗的營收和利潤雙增長,且利潤率高于茶百道和滬上阿姨。根據招股書,古茗2024年前三季度收入為64.42億元,同比增長15.08%;期內利潤為11.20億,同比增長11.78%,同期凈利潤率超17%。

制圖 / 定焦One

消費投資人、播客品牌《吃喝玩樂了不起》主理人陳默默表示,新茶飲行業前兩年吃到了一些低價接盤店鋪的紅利,讓品牌們有了非常迅猛的門店數量增長。接下來需要精細化運營,提升運營效率,為上市后的表現做準備。

02 霸王茶姬們去美股:拼品牌故事和差異化

和上述品牌進軍港股不同,起家于云南的霸王茶姬和專注于湖南的茶顏悅色傳出了“放棄港股轉赴美股IPO”的消息。

今年4月,有媒體報道稱,霸王茶姬正籌備赴美國上市,募集資金規模在2-3億美元,花旗、摩根史丹利負責上市事宜。最近,據報道稱,麥當勞中國前任CFO黃鴻飛于今年10月14日離職,后加入霸王茶姬,加深了其赴美上市傳言的真實性。霸王茶姬方面對此消息表示不予回應。

霸王茶姬是這批新茶飲上市潮中,成立最晚但品牌勢能最強的品牌。實際上,張俊杰2017年創立霸王茶姬時所賣的“原葉鮮奶茶”,最初由茶顏悅色推出,至今社交媒體上還會頻繁出現兩家口味類似的對比帖。

和茶顏悅色全部門店自營不同,霸王茶姬憑借加盟模式快速擴張,同時在品牌營銷上“高舉高打”——首先,標明咖啡因和卡路里來強調健康;其次,在包裝上“借鑒奢侈品牌”;最后,開商場大店強化品牌形象,終于在這兩年激烈的市場競爭中打出了品牌勢能,突出重圍。

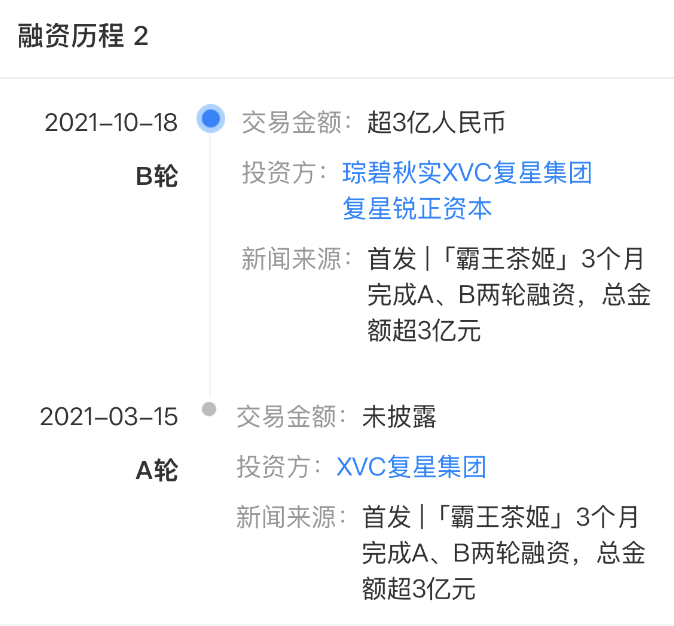

2021年是霸王茶姬狂奔突進的一年,連續完成兩輪合計超3億元的融資,此后開始門店擴張。窄門餐眼數據顯示,截至目前霸王茶姬共有5902家門店,其中近9成門店(5117家)為近兩年新開,2022年-2024年,開門店數分別為615家、2316家、2801家。

霸王茶姬的兩輪融資 圖源 / 天眼查

霸王茶姬的客單價與喜茶、奈雪類似,都在17元-22元。“在這一價位檔,霸王茶姬的增速是最快的,投資人都是買未來的預期,而開店速度、品牌勢能和強烈的國際化的企圖心,就是霸王茶姬要講的上市故事。”陳默默表示。

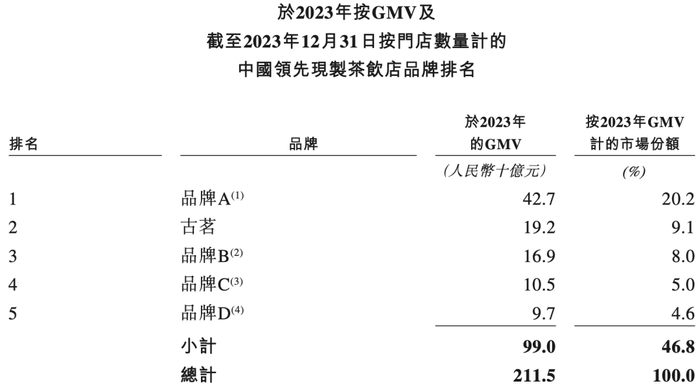

在古茗的招股書中,將中國的現制茶飲店的市場格局按GMV進行了排序,根據推算,霸王茶姬排在第四。2023年,前五名分別是蜜雪冰城、古茗、茶百道、霸王茶姬與滬上阿姨,對應GMV分別為427億、192億、169億、105億與97億元,市場份額分別在20.2%、9.1%、8%、5%和4.6%。

圖源 / 古茗招股書

不過,霸王茶姬成也速度,“危”也速度。陳默默向「定焦One」分析,前期高舉高打,第一批加盟商是賺錢的,兩年時間開出5000多家店之后,商場最好的點位逐漸飽和,加盟商之間的互相競爭進一步推高租金,加盟的虧損風險在加大。在上市前后保能否持現有的擴店速度和加盟商盈利表現,有待觀察。

另外,霸王茶姬對標“星巴克中國”,同時以“東方茶”的定位做出海市場。陳默默認為,霸王茶姬如果用“東方茶”的概念出海,可能會面臨國外消費者的文化認知差異問題,如果用自己跨區域的品牌運營能力,講出適合海內外市場的故事,或許會有更多機會。

和霸王茶姬一樣,茶顏悅色近期也傳出了“最早可能于2025年在美國上市”的消息。對此,茶顏悅色表示“尚未從公司內部接收到相關信息”。

不過,公司的一些動作還是引發了市場的猜測。今年2月和6月,茶顏悅色發生多項工商信息變更和股東信息變更,被外界看作是在搭建VIE架構,為美股上市做準備。4月,茶顏悅色的早期投資方天圖資本的原VC基金管理合伙人潘攀加入茶顏悅色,擔任公司戰略負責人。潘攀曾參與投資的百果園和奈雪均成功上市。

茶顏悅色的4輪融資 圖源 / 天眼查

回歸公司本身,茶顏悅色也是這批新茶飲品牌中差異化的代表。

和上市前的奈雪一樣,2013年12月在長沙創立的茶顏悅色到現在還是堅持自營,同時它也是“原葉鮮奶茶”的創立者。只是,這個品牌始終扎根本土,據窄門餐眼數據顯示,茶顏悅色目前門店數有732家,目前6成門店在湖南,其他開店的四個省份也集中在湖南省周邊且都不是一線城市。

門店全部自營,雖然在一定程度上限制了擴張速度,但是品牌的用戶忠誠度高,茶顏悅色已經成為了“長沙名片”。同時,茶顏悅色的品牌力其實已經溢出到全國,甚至還會有外地顧客找人代購。

為了維持品牌的本土化心智,茶顏悅色選擇開設四條副線將品牌縱深化發展——咖啡賽道有“鴛央咖啡”、檸檬茶賽道有“古德墨檸”、小酒館賽道有“晝夜詩酒茶·藝文小酒館”、零食賽道有“硬折扣量販GO”,這種品牌打法此前奈雪也做過相同的嘗試。

在投資人眼中,和霸王茶姬的TO B加盟模式不同,茶顏悅色是一門TO C的生意,這也是它選擇去美股上市的原因。“美股市場更認可品牌故事。”杰森稱。

03 2025年,新茶飲要打一場硬仗

2024年開年的1月2日,蜜雪冰城和古茗同一天向港交所遞交招股書;2月14日,滬上阿姨跟上;4月23日,茶百道上市。到年底,古茗和滬上阿姨更新招股書,霸王茶姬和茶顏悅色傳出赴美上市的消息。

今年,新茶飲賽道的玩家們就像上了發條一樣,一個接一個地沖刺IPO,這是為何?

一方面,行業現在正處在激烈的競爭當中,前有價格戰,后要拼萬店,接下來還要“高客單價品牌往下沉、中低客單價品牌搶占一二線城市”,上市等于多了一個融資渠道,有機會補充彈藥。

另一方面, 上市并不是所有消費賽道企業發展的必經之路,有些新茶飲品牌的體量和運營邏輯其實沒有上市的必要性,但品牌背后的投資人大概率有退出需求,所以才要上市。

還有一個關鍵點是,餐飲行業是近兩年相對熱鬧的行業,有上市紅利。從需求端看,餐飲是剛需,能讓消費者花小錢買大快樂;從經營端來看,餐飲是線下行業,沒有被線上渠道“征稅”,被資本市場看好。

但誰能先上市、在哪里上市,背后大有講究。

關于上市順序,茶百道和蜜雪冰城是一個很好的例子。蜜雪冰城體量更大,且在今年1月赴港交表前,早在2022年9月22日就已經在A股遞交上市申請,但遲遲沒能上市,反而讓今年2月再次向港交所遞交招股書的茶百道搶了先,其首次交表是在2023年8月。

“上市先后本身跟企業的質量和規模不具有絕對關聯性,上市卡的是上市的標準,在符合上市基本條件的情況下,與行業的合規難度、交表前的準備周期反而更相關。”陳默默說。

她解釋,新茶飲企業的加盟模式有合規難度——收入來自內部采購,可投資者不能準確得知門店消化了多少采購品,合規成本也不低。另外,上市節奏也和企業選擇去A股、港股還是海外IPO有關,在不同市場上市,需要準備的材料也不一樣,如果有的企業在籌備上市階段面向的市場發生變化,從節奏上來說也會比直接選定最終目標市場的更慢一步。

另外,有些券商會勸企業降估值,折價發行,但迫于一級市場投資人尤其是最后兩輪投資人的壓力,它不能降估值,繼續觀望也可能導致企業的招股書失效。

上市早也不一定就是利好。今年茶百道IPO凈募資24.63億港元,公開發售只獲得了0.5倍認購,國際發售獲1.11倍認購,上市首日即破發,盤中股價一度跌超37%。有業內人士向「定焦One」分析,這是因為茶百道募資金額太大,市場參與的散戶又太少,“這是為了上市的無奈之舉,上市一般都會跌。”

在上市地點的選擇上,今年呈現出了新的趨勢。

陳默默觀察到,此前蜜雪冰城向A股提交招股書、古茗也傳出過想在A股上市的消息,或許是為了“第一股”背后的溢價和紅利,但現在新茶品牌集體瞄準港股,或許是因為大家覺得港股的估值相對理性,同時今年港股本身也比較活躍。

只不過,已經登陸港股的兩家新茶飲公司,表現并不盡如人意。2021年上市的奈雪,如今24億港元的市值較上市時的323.47億已經剩下零頭。茶百道僅上市8個月,如今151億港元的市值,較約258.6億港元的發行市值跌超41%。

進入2025年,新茶飲的硬仗仍將繼續,不但要提高品牌勢能、爭加盟商、擴大地盤、進軍全球化,還要闖進IPO排位賽、搶跑上市。

要想搶到這張入場券,新茶飲玩家們需要證明,現在還遠沒有到瓶頸期,未來仍有增長潛力。

應受訪者要求,文中杰森為化名。