文 | 天下財道 孫曼

2024 年即將謝幕。回看今年保險行業,可以發現諸多新變化和新趨勢。

在全年抑揚頓挫的曲目中,險企發債、舉牌、監管三個樂章,尤其引人注目。

險企在2024年究竟經歷了什么?都有哪些值得留意的新信號?

密集發債

“發債”這個主題詞,幾乎伴隨了險企一整年。雖然已到年底,險企的發債熱情依舊不減。

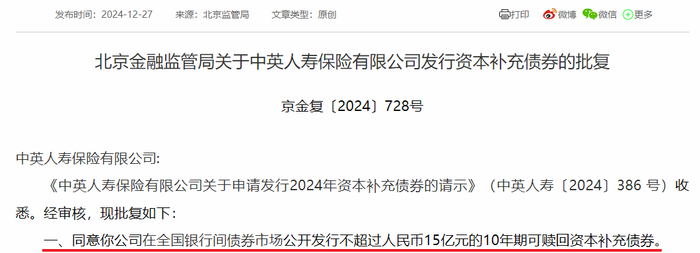

12月27日,北京金管局發布批復公告,同意中英人壽發行不超過15億元的10年期可贖回資本補充債券。

(來源:國家金管局官網)

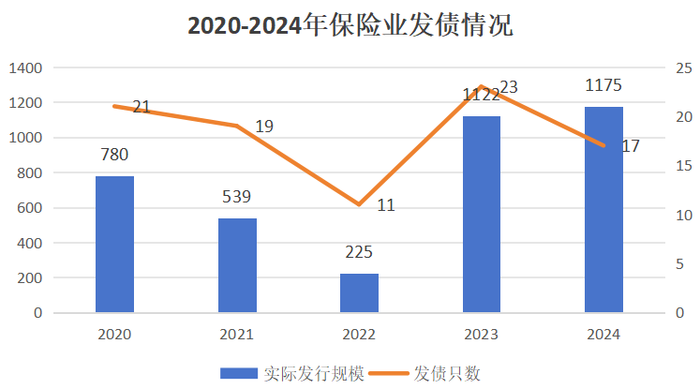

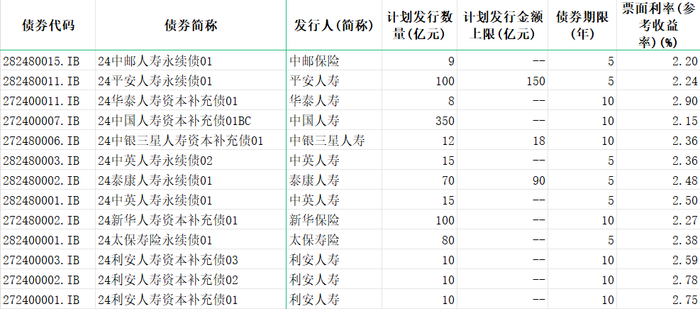

此前,年內已有17家險企(其中壽險企業14家)發行債券用于補充資本。

截至2024年12月中旬,險企年內發債規模已達1175億元。

而在2022年,險企發債規模僅為225億元,進入2023年,發債規模激增,同比上漲5倍,達到1122億元。

今年進入12月份,險企發債規模已再創新高。

(來源:公開信息)

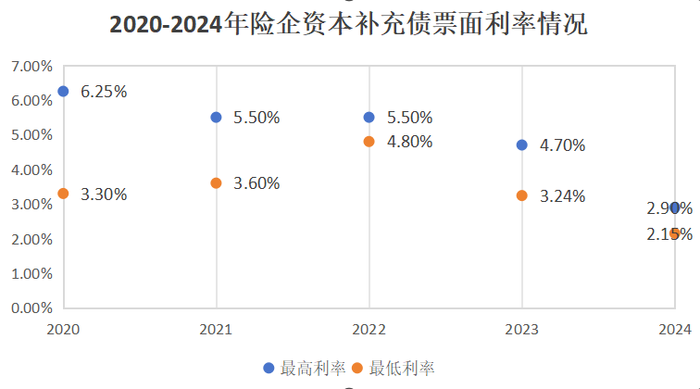

為什么險企今年如此熱衷發債?這與相關品種票面利率的變化關系密切。

2016年前后,多數險企所發行債券的票面利率集中在3%—6%之間,個別險企發債利率甚至高達6.5%。

2020年以來,隨著市場利率走低,險企債券融資成本也在顯著降低,基本集中在3%-4%之間,因此,當年險企共發行了21只債券。

2023年,險企發債最高利率約5%,最低利率約3%。

到了2024年,最高利率還不到3%,比上一年的最低利率還要低,最低利率甚至低至2%。

(來源:公開信息)

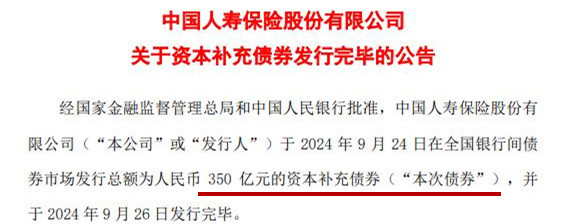

在這種背景下,險企意識到,發新贖舊以降低融資成本是很劃算的。例如,中國人壽就在今年贖回了此前的350億元債券,隨后又發行了350億元資本補充債券。

(來源:中國人壽官網)

今年的特殊性還在于,業內普遍一直認為2024年是償二代二期工程過渡期的最后一年。

所謂償二代二期工程,其主要變化是,從一期的17項規則進一步演化為20項監管規則,強調市場與信用風險的穿透管理、未來的資本規劃。

此前根據監管要求,2022年至2024年為償二代二期工程過渡期,最晚要在2025年全面執行到位,所以各家險企必須在這段時間內提升自身的償付能力,這是險企密集發債的另一重要原因。

(來源:同花順iFinD)

償二代二期工程對現行監管規則進行了全面修訂升級,以提升償付能力監管制度的科學性、有效性和全面性。

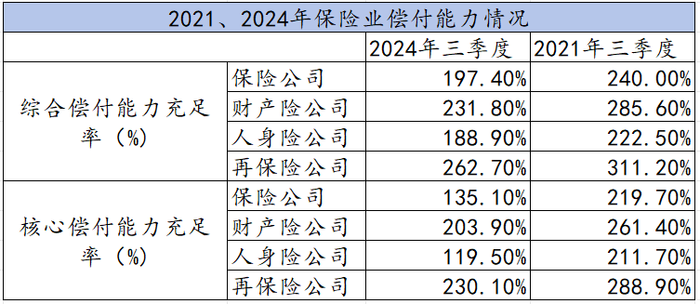

根據國家金管局公布的數據,2024年三季度,保險公司核心償付能力充足率、綜合償付能力充足率分別為135%、197%,而2021年同期,上述兩項指標分別為227%、240%。

(來源:國家金管局官網)

所以,當前險企整體償付能力仍有待提高,還有更多險企正在籌劃發債。

可以預計,隨著償二代二期監管規則的實施,保險公司面臨更大的資本補充壓力。

監管部門也意識到這一點,12月20日,國家金管局發布通知,將原定2024年底結束的“償二代”二期過渡期延長至2025年底。

如此一來,保險業必將抓住這一難得的喘息機會,2025年險企發債熱潮還會持續。

頻繁舉牌

由于自身和環境的因素,今年險企在權益市場上的動作,也十分引人矚目。

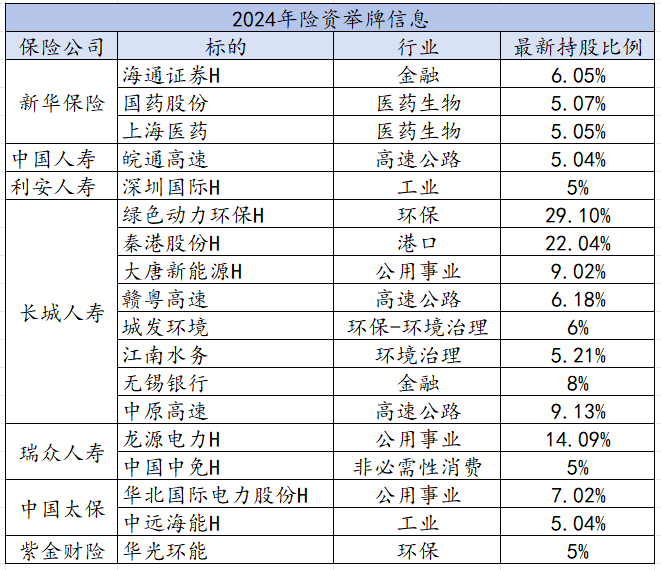

據不完全統計,截至12月16日,2024年全年共有7家保險公司舉牌18家上市公司,其中有9家A股、9家H股公司。而2023年全年僅有6家上市公司被險企舉牌。

(來源:公開信息)

其中,長城人壽最為激進。今年以來,長城人壽共舉牌8家上市公司,持股比例也在不斷上升,目前持股比例最多的綠色動力環保H已達到29%。

與之相似的是瑞眾人壽,同樣作為中小險企,后者在舉牌龍源電力后,通過不斷增持,目前持股比例已達14%。

總體來看,險企在今年密集舉牌上市公司,一方面與市場利率下行有關,另一方面也與資本市場走勢回暖有關。

有業內人士向《天下財道》表示,在長端利率持續下行背景下,險企試圖通過舉牌來提高權益投資比例,從而拉長資產端久期,增厚投資收益。

另外,險企密集舉牌現象的出現,也與政策變化有關。

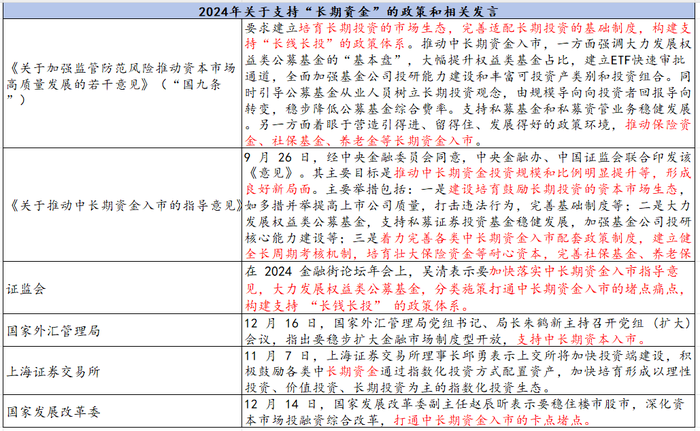

今年4月,資本市場新“國九條”提出,要大力推動中長期資金入市,構建支持“長錢長投”的政策體系。

今年9月發布的《關于推動中長期資金入市的指導意見》提到:“打通影響保險資金長期投資的制度障礙,完善考核評估機制,豐富商業保險資金長期投資模式,完善權益投資監管制度”。

其后,創設“證券、基金、保險公司互換便利”和股票回購增持再貸款政策也相繼推出。

(來源:公開信息)

這些政策直接推動險企集中舉牌。11月18日,利安人壽發布公告稱舉牌深圳國際H股,當月對于標的資產舉牌的還有中郵保險、中國太保、新華保險。

繼11月舉牌國藥股份、上海醫藥后,12月4日,新華保險又宣布舉牌海通證券。

從行業分布來看,今年險企舉牌的上市公司,主要涉及公用事業、工業、金融業、醫藥行業。所選擇的標的,大都為階段估值較低、股息率較高的紅利資產。

展望2025年,有業內人士指出,持續低利率環境下,隨著長期資金入市堵點被打通,險企對權益資產加大配置的趨勢有望延續。

監管從嚴

一方面放水養魚,另一方面也在扎緊籬笆。

今年9月,被稱為保險業“新國十條”的《關于加強監管防范風險推動保險業高質量發展的若干意見》發布。其中,在市場準入、持續監管、違法違規行為查處等方面,對嚴格監管作出具體部署。

據不完全統計,國家金管局及其派出機構今年針對險企開出罰單超過2000張,總處罰金額接近3億元。

從違規原因來看,包括財務或業務數據不真實、欺騙投保人、銷售誤導等方面。

此前,有關部門在對保險業“新國十條”進行解讀時表示,保險業長期以來存在著銷售誤導、理賠難、保險公司隱匿不良等問題,要進一步加大整治力度。

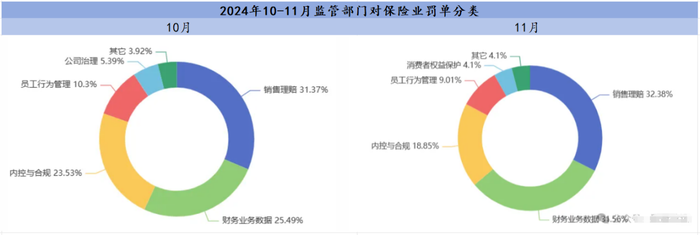

以保險業“新國十條”發布后的10月、11月處罰情況看,充分體現出監管重點的新變化,其中銷售理賠相關罰單分別占31%、32%,財務數據相關罰單分別占25%、32%。

(來源:公開信息)

“嚴監管”不止針對企業,對于從業人員而言,也是懸在頭上的利劍。

監管部門提出,對造成嚴重風險、嚴重破壞市場秩序、嚴重損害消費者合法權益的關鍵人、關鍵事和關鍵行為加強監管。

今年前11個月,監管部門對43名保險業從業人員做出禁入保險業的處罰,其中有24人被終身禁入,比2023年增加50%。

(來源:公開信息)

這表明監管部門對相關責任人問責力度明顯加大。

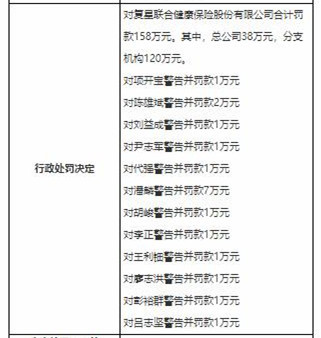

以復星聯合為例,因其多項違規行為,國家金管局除對公司及分支機構罰款外,還對相關責任人處罰達13名之多。

(來源:國家金管局官網)

監管部門的重拳,更擊打在險企高管身上。今年已有多名險企高管被批捕,其中包括新華保險原董事長李全、國壽養老浙江分公司原總經理梅建亞等。

展望2025年,有業內人士向《天下財道》分析說,保險業在向高質量發展轉型階段,監管態勢未來將繼續從嚴,具體包括加大處罰力度,提高違規成本,推動行業規范、透明發展,由此促使行業加速轉型升級。

2024年的大幕即將合上,2025年的征程行將開啟。險企這一年,不說步步驚心,也是左右騰挪,殊為不易。環境變幻,風大浪急,只有努力前行,險企才能在新的一年抵達更寬闊的彼岸。