界面新聞記者 | 毛盾

界面新聞編輯 | 崔宇

編者按:2024年9月召開的中央政治局會議提出,要幫助企業渡過難關,進一步規范涉企執法、監管行為;要出臺民營經濟促進法,為非公有制經濟發展營造良好環境。繼2023年民企大調研之后,界面新聞和界面智庫2024年10月起再次開展年度民營企業發展現狀調研,以了解民營企業最新發展動態以及政策和法律訴求,助力民企渡過難關。

民營企業在中國經濟版圖中占據著舉足輕重的地位,在推動經濟增長、促進就業、增加稅收等方面發揮了不可替代的作用。然而,近年來,許多民營企業卻面臨著嚴峻的回款難題,導致應收賬款劇增,債務負擔不斷加重。這一現象不僅嚴重制約了企業的健康發展,也對整個經濟的穩定運行構成了潛在威脅。

民營企業回款難的形成原因復雜多樣。在市場環境方面,競爭加劇促使企業采用賒銷策略,但客戶信用狀況不佳導致應收賬款難以收回。在企業自身管理方面,缺乏完善的應收賬款管理制度和客戶信用評估體系,催收流程不規范,以及過度依賴單一客戶,都增加了回款難度。此外,法律法規不完善、融資渠道受限和宏觀經濟環境的不確定性等外部因素也對回款情況產生不利影響。

本文將從上市公司角度出發,通過一系列財務數據分析民營企業的賬款回收和債務壓力情況。基于Wind數據庫,界面智庫提取了截至12月29日的全部A股上市公司相關財務數據,去除大金融(銀行、保險、券商等)后有5248只個股,其中,中央國有企業和地方國有企業為3384家,民營企業為1354家。

界面智庫將數據分成應收賬款、現金流量和償債能力三大維度,并對比分析國企與民企在各維度的平均值和中位數情況。在應收賬款維度上,關注應收賬款周轉天數和應收賬款及應收票據周轉天數等指標;在現金流量維度上,關注銷售商品提供勞務收到的現金與營業收入的比值等指標;在償債能力維度上,關注現金到期債務比和現金流量利息保障倍數等指標。

應收賬款&應收票據分析

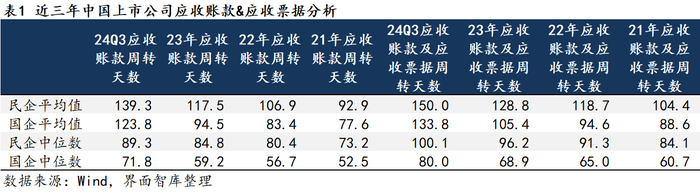

表1展示了近三年中國上市公司應收賬款及應收票據的周轉天數。可以看出,民營企業的應收賬款周轉天數相對更長。此外,無論是民營企業還是國有企業,都面臨著應收賬款回收周期延長的挑戰,尤其是在2024年,這一趨勢顯得尤為明顯。

具體而言,民營企業應收賬款周轉天數平均值從2021年的92.9天增至2024年Q3的139.3天,增幅近50%;應收賬款及應收票據周轉天數平均值則從104.4天升至150天,增幅近44%。這反映出民營企業為爭取訂單可能放寬信用條件,導致應收賬款累積。

國有企業的情況亦不樂觀,應收賬款周轉天數平均值從2021年的77.6天增至2024年Q3的123.8天,增幅約60%;應收賬款及應收票據周轉天數平均值從88.6天升至133.8天,增幅約51%。這表明雖然國企近幾年在資產營運效率上普遍優于民企,但同樣面臨不斷增長的應收賬款回收壓力。

中位數數據顯示,同期民企應收賬款周轉天數中位數從73.2天升至89.3天,應收賬款及應收票據周轉天數中位數從84.1天升至100.1天;國企則分別從52.5天、60.7天升至71.8天、80.0天。

現金流量分析

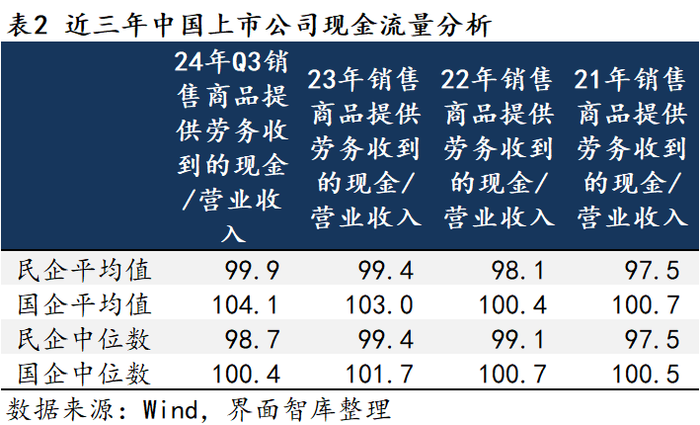

表2展示了近三年中國上市公司銷售商品提供勞務收到的現金與營業收入的比值。這一指標反映了企業銷售商品提供勞務所收到的現金占營業收入的比重,是衡量企業現金流量狀況的重要指標之一。

從表2可以看出,民營企業銷售商品提供勞務收到的現金與營業收入的平均比重從2021年的97.5%持續上升到2024年Q3的99.9%;但該比重的中位數,無論是民營企業還是國有企業在2024年均有所下降,這意味著有相當數量的企業銷售收現情況變差,出現了兩極分化的現象。

進一步分析可以發現,民營企業的相關指標普遍低于國有企業。以2024年Q3為例,民營企業銷售商品提供勞務所收到的現金占營業收入的平均比重為99.9%,而國有企業的這一指標為104.1%。這表明國有企業的現金流量狀況相對較好。

償債能力分析

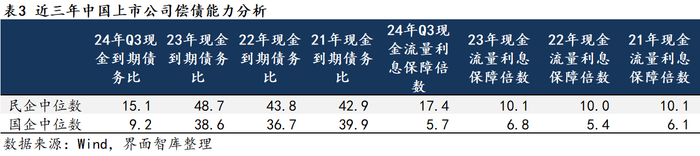

表3展示了近三年中國上市公司現金到期債務比和現金流量利息保障倍數等指標。這些指標反映了企業的償債能力,是衡量企業財務狀況的重要指標之一。由于平均值失真故未予展示。

從表3中可以看出,無論是民營企業還是國有企業,現金到期債務比在2024年均呈現出不同程度的下滑,且國有企業的狀況似乎更為嚴重。民營企業在2024年Q3的現金到期債務比中位數為15.1,相較于2023年的48.7、2022年的43.8和2021年的42.9,出現了顯著的下滑;而國有企業這一指標僅為9.2。

在現金流量利息保障倍數方面,民營企業的中位數在2024年第三季度為17.4,相較于之前年份存在明顯提升。這反映出民營企業在優化財務結構、提高盈利能力方面取得了一定的成效,使得其能夠更好地覆蓋利息支出。相比之下,國有企業在償債能力上的表現弱于民營企業,其現金流量利息保障倍數中位數在2024年Q3略降至5.7。

綜上所述,從上市公司的角度來看,民營企業和國有企業都面臨賬款回收周期不斷延長的挑戰,但民營企業狀況更加嚴峻;民營企業和國有企業的現金流量狀況從平均水平上都略有改善,但可能存在兩極分化的現象;民營企業和國有企業的償債能力在2024年均大幅下滑,且國有企業的狀況更為嚴重,在面對債務負擔時民營企業展現出了較強的適應性和韌性。

針對民營企業面臨的回款難題和債務負擔壓力,2024年中央和地方出臺了一系列政策。比如,10月18日,中共中央辦公廳、國務院辦公廳印發《關于解決拖欠企業賬款問題的意見》(以下簡稱《意見》),對推進解決拖欠企業賬款問題作出系統部署,包括健全拖欠企業賬款清償的法律法規體系和司法機制,加強政府投資項目和項目資金監管,要健全防范化解大型企業拖欠中小企業賬款的制度機制,督促國有企業規范和優化支付管理制度等等。

12月,中央財辦有關負責同志在解讀中央經濟工作會議精神時也指出,明年相關工作將進一步深入推進,地方政府要落實屬地責任,用好新增地方政府專項債等政策,盡最大能力加快償還拖欠企業賬款。央企國企要繼續帶頭發揮清欠作用,對拖欠中小企業賬款“應付快付、應付盡付”。

基于對上市公司的數據分析,當前國有企業也面臨回款難題且債務負擔較重,因此,后續政策走向應著重聚焦于 “加強政府投資項目和項目資金監管” 以及 “用好新增地方政府專項債” ,更多用財政手段和法律手段解決拖欠企業賬款問題。同時,對于民營企業自身來說,也應該建立完善的客戶信用評估體系,建立健全風險管理體系,用規范經營和謹慎經營來應對經濟不確定時期的債務風險。