界面新聞記者 | 陶知閑

界面新聞編輯 | 陳菲遐

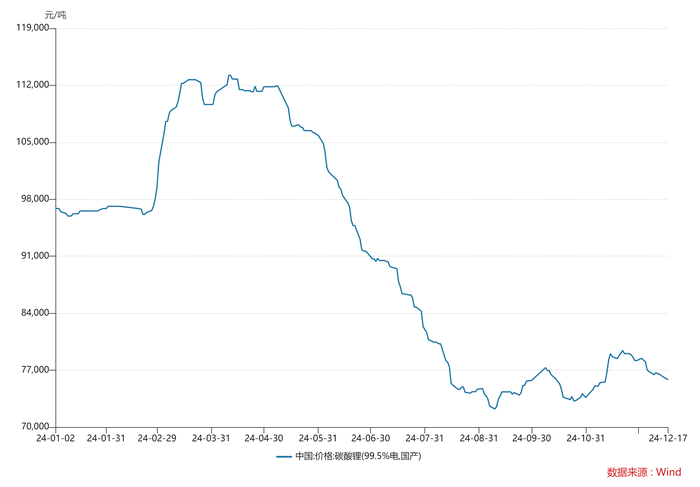

過剩是2024年鋰資源的主題。鋰行業完全由賣方市場轉向買方市場,雖沒有繼續2023年的暴跌,但電池級碳酸鋰價格由年初的9.69萬元/噸一路下跌至如今的7.58萬元/噸,跌幅達22%,續創2022年以來碳酸鋰價格新低。

伴隨著鋰價下跌,兩大龍頭股贛鋒鋰業(002460.SZ)和天齊鋰業(002466.SZ)年內股價也隨之震蕩。其中,贛鋒鋰業股價年內跌幅一度達到41%,現下跌12%;天齊鋰業股價則一度下跌55%,現下跌36%。

鋰價持續下跌帶給全行業什么?2025年的鋰價又會有哪些變化?

隨時井噴的供給

受此前火爆的新能源車市刺激,鋰企、資源型企業及新能源產業鏈各頭部企業近年來紛紛布局上游資源。一般來說,鋰資源開發周期較長,鋰礦山開發周期在3年以上,鹽湖提鋰開發周期則需要5年。從時間維度看,2025年是本輪鋰價牛市的第五年,鋰礦山、鹽湖提鋰項目將全面落地。

鋰價在經歷了2024年前三季度大跌之后,近期落地的部分高成本項目處于虧損邊緣,由此帶來全行業的減產。包括澳洲Finniss等成本較高礦山已宣布計劃停產,而阿根廷及國內部分鹽湖項目同樣公告延遲投產,PLS(澳大利亞鋰礦上市企業)則公告2025年產量指引下調10萬噸鋰輝石。

減產并不會帶來鋰價牛市,2024年鋰資源供給充足。據SMM統計,前10月國內碳酸鋰產量約54.19萬噸,同比增加45.98%;預計全年產量66萬噸左右,同比增加43%。預計全年鋰資源端供應量為135萬噸LCE,同比增長29%。

2025年仍是鋰資源供給大年,行業供給過剩仍將繼續。南美洲鹽湖方面,雅寶La Negra項目已投產近2年,預計2025年將達滿產狀態,有望新增4萬噸實際產能,而阿根廷三大鹽湖將于2025年投產,預計將新增產能超5萬噸;青海鹽湖方面,鹽湖股份2025年將新增產能4萬噸,整個區域預計將新增產能超3萬噸LCE;非洲新增鋰項目將成為2025年新增市場的主力軍,馬里Goulamina與海礦Bougouni鋰礦將達產,由此新增產量66萬噸。

考慮到產能爬坡等因素,預計2025年下半年鋰資源供給將出現井噴,鋰價或仍有波動。華泰期貨預計,鋰資源2025年供給總量在162萬噸LCE。

過剩繼續

供給端出現爆發式增長,鋰資源的需求主力新能源汽車則開始增速放緩。2023年國內新能源汽車銷量為950萬輛。此前中汽協副秘書長陳士華透露中國新能源汽車2024年全年銷量有望達到1200萬輛(相較此前的1150萬輛預期有所提升)。值得一提的是,截至10月,新能源車國內零售滲透率已達到52.9%,超過一半,整個行業進入成熟期,銷量增速將繼續放緩。

海外方面,受歐洲補貼政策退坡及美國市場滲透率出現放緩跡象影響,2024年歐洲、北美的電動車銷量增速降低到個位數,需求端市場不及預期。華泰期貨預期2025年鋰需求為147萬噸LCE,供給過剩的局面仍將持續。

從庫存端看,根據SMM統計數據,截止11月上旬鋰資源現貨庫存為11.07萬噸,其中冶煉廠庫存為3.58萬噸,下游庫存為3.1萬噸,其他庫存為4.4萬噸。從庫存結構看,由于供應過剩,庫存還在擴大,2024年預計碳酸鋰全球供給過剩14萬噸LCE。

對于鋰這種周期品而言,價格是最好的供需調節器。鋰資源主要分為鹵水型(鹽湖)和硬巖型,資源儲量占比分別為58%和26%。從成本端看,碳酸鋰成本跨度較大,其中鹽湖提鋰成本最低,整體在3-5萬元/噸,然而受制于鹽湖開采條件及開采成本限制,目前鋰資源實際主要供給來源還是鋰輝石(硬巖型)。澳洲鋰輝石礦山提碳酸鋰成本在5-9萬元/噸LCE左右,目前鋰價已處于這個區間。

供需整體看,受制于過低的鋰價,部分高成本礦勢必減產,同時新項目投產進度放緩,供應端增速預計將有所放緩,但由于全市場的過渡投放,華泰期貨預計全年鋰資源仍過剩16萬噸LCE。

伴隨著近兩年鋰價大跌,2025年的鋰價或已調整到位。然而中期看,鋰價想要快速恢復至2023年高位并不切合實際,還需等待明確的產能出清完成,預計2025年鋰價將在低位震蕩。如果鋰價長期維持在8萬元以內,新增產能將會受限,由此抑制供給端;一旦鋰價大幅上揚,此前停產項目將會復產,又會重新抑制鋰價。