界面新聞記者 | 鄒文榕

12月24日,北汽藍谷(600733.SH)公告,子公司北汽新能源引入北京國有資本運營管理有限公司、北京信托等11家戰略投資者并簽署了《增資協議》,合計獲增資81.5億元。

北京信托為本次唯一參與增資的信托機構,增資完成后,也將首次入股北汽新能源,并持有后者0.56%股份。

本月信托資金已多次在一級市場出手。

12月20日,上海百聯國泰君安創領私募基金合伙企業(有限合伙)成立,該合伙企業注冊資本20億元人民幣。股東背景當中亦有北京信托身影,企查查顯示,北京信托認繳出資2億元,持有10%股份。

12月4日,杭州凌智股權投資合伙企業(有限合伙)還獲得西藏信托認繳出資3.3億元,西藏信托成為前者持股99.97%大股東。

界面新聞記者關注到,盡管一級市場寒冬持續,但2024年以來,信托資金頻頻出手。

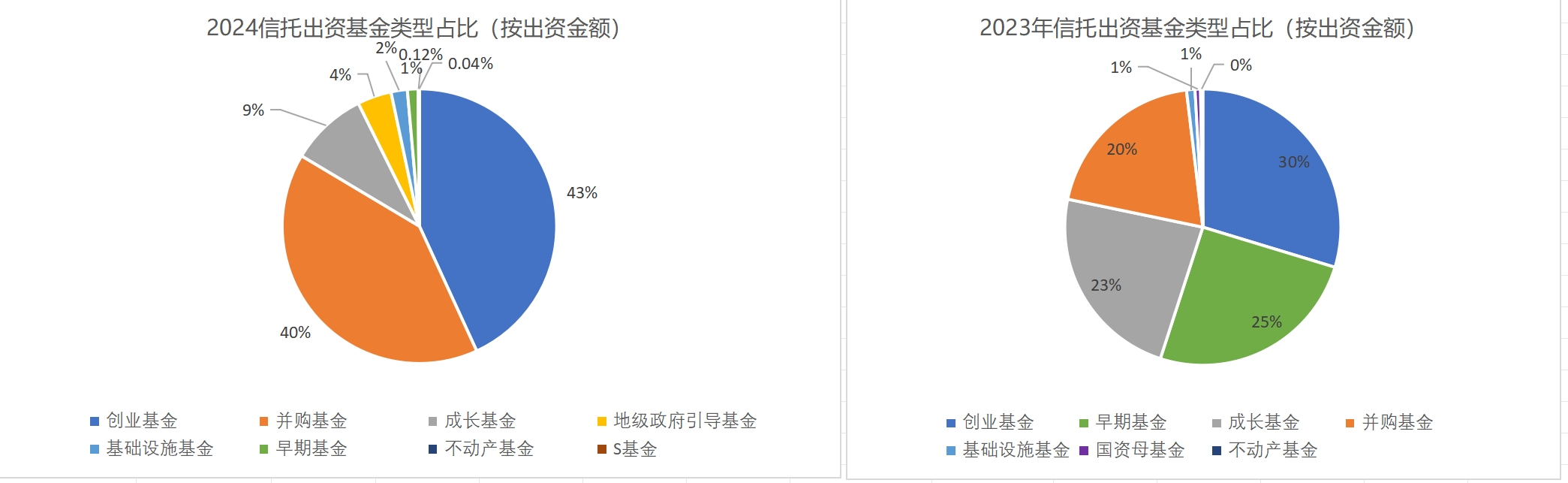

執中Zerone平臺統計,2024年以來,28家信托機構以LP(為風險投資公司提供資金)身份在一級市場出資(僅統計已備案基金,下同),參與/發起出資事件80起,被投私募股權基金76只,總出資額248.81億元。

出資額較2023年同期減少了20%,同時,出資機構也較2023年減少了11家,不過有許多細節值得關注。

一方面,就單家機構出資情況而言,今年信托一級市場Top10的機構出資規模均較2023年提高。建信信托憑借110.59億元的認繳資金位列第一,同比增長了1.89億元。

認繳資金規模過10億元的信托公司數量也較2023年增加1家。其中,百瑞信托和云南信托均超20億元,同比增長超15億元;上海信托認繳資金17.85億元,同比增幅也在10億元以上。

另一方面,從信托所投基金類型看,2024年以來,并購基金成為信托資金“偏愛”類型第二位,占到信托總出資規模的40%,僅次于占比43%的創業基金,占比增幅較2023年增加2成。

僅建信信托一筆投向珠海市鐵建亞投股權投資合伙企業(有限合伙)的出資便高達85億元;此外,包括廈門信托、上海信托、交銀國際信托也均在并購基金方面進行出資。

“這兩年政府積極推動發展戰略型新興產業,更多通過引導資金的方式提供資金支持,體現了政府支持推動產業結構調整的方向。”資管研究員袁吉偉向界面新聞記者表示。

除并購基金外,今年,地級政府引導基金、S基金也均有新的信托資金入場。

地級政府引導基金方面,上海信托年內兩筆各5億元的出資分別投向了上海國投先導集成電路私募投資基金和上海國投先導生物醫藥私募投資基金。

界面新聞記者從上海信托處獲悉,當前,上海信托已了參與上海科創母基金、先導產業基金、半導體行業并購基金、浦東新區引領區產業發展基金等重大基金項目,累計認繳規模近40億元,并圍繞高端制造、生物健康、金融科技和信息技術等領域自主創設或參投多個科創基金近60億。

S基金方面,2月,云南信托出資1000萬元投資了上海引領接力行健私募基金合伙企業(有限合伙)(下稱:引領接力行健基金)。

公開信息顯示,引領接力行健基金成立于2022年11月11日,總規模為100億元,首期30億元,管理人為上海國投旗下的上海孚騰私募基金管理有限公司。

從天眼查顯示,該基金此前已有信托LP出資,山東國際信托于2022年11月出資5000萬元入股;2023年8月,交銀國際信托出資1億元,持有該S基金的9.32%的股份。

S基金(Secondary fund),又稱“二級市場基金或接力基金”,是指專注于投資私募股權二級市場的基金,通過受讓其他投資人已持有的私募股權基金份額的方式進行投資。

近幾年來,參與S基金認購的信托資金正明顯增多。重慶信托、交銀國際信托均已投資多支基金的S份額轉讓及擴募交易。

杉域資本董事總經理王春杰向界面新聞記者分析到,信托背后的資金主要來源為高凈值客戶,傳統的股權基金投資周期通常在8到10年,與高凈值客戶的投資偏好并不適配。

“S基金標的清晰,期限也比股權基金短,有望3到4年便可以DPI(現金回報倍數,Distribution to Paid-in Capital)到1。所以從風險、流動性,以及收益和個人資金屬性上均與信托資金較為匹配。”王春杰表示。

今年以來,監管多次發文,明確鼓勵信托、銀行理財等中長期資金入市,提升權益投資規模。

上海信托方面向界面新聞記者表示,信托公司借助股權投資參與一級市場,可以打造專業化股權投資平臺,發起和參與主題股權投資基金,撬動更多社會資源服務國家戰略,支持重點行業、重點領域和關鍵環節的資金需求。

同時,信托公司在另類資產管理領域有自身的客戶渠道、專業能力、管理經驗的積累,可以圍繞科技資產、綠色資產、物流資產、地產股權等領域挖掘有穩定現金流的資產,以股權投資進入對項目和資產進行培育和管理提升,通過資產轉讓和公募REITs等方式進行退出,為資本市場提供多樣化優質資產。

不過,信托公司開展股權投資雖然是創新轉型的重要方向之一,但也面臨很多挑戰。

據袁吉偉分析,當前一級市場競爭已相當激烈,信托公司面臨后發劣勢,特別是股權投資的投前調查、投中審查、投后檢查等環節均需要專業人員支撐,多數小型信托公司尚不具備專業團隊建設能力。同時,一級市場投資時間長、風險高,傳統高凈值客戶的接受度仍需要培養。

也有業內人士向記者表示,當前,證監會對上市公司股東均要求穿透式核查,如果一個信托計劃當中包含100到200人,上市前此類信托計劃一般會被要求清理出股東之列;在上市公司定增方面,信托計劃也無法直接參與,這與其他私募股權基金、資管計劃存在政策差異。