文 | 酒訊 半顆

編輯 | 方圓

手握終端的商超和新零售平臺(tái),在“得終端者得天下”的時(shí)代,站在“羅馬”試圖掀起一場(chǎng)酒水革命。

從胖東來的“自由愛1995”、永輝超市的“永輝優(yōu)選”葡萄酒,到盒馬的“清香1號(hào)”、叮咚買菜的“雪山泉釀”,自營酒水正以低價(jià)高質(zhì)的形象逐漸滲透消費(fèi)者的購物清單。不止國內(nèi),如沃爾瑪、麥德龍等國際零售巨頭,也早已將自營酒水作為利潤增長(zhǎng)點(diǎn),打造多樣化的商品矩陣。

為何這些商超巨頭們紛紛押注酒水?從萬人爭(zhēng)搶的終端,到主動(dòng)站上“C位”,商超自營酒水會(huì)如何攪動(dòng)行業(yè)格局呢?

01 商超卷自營酒水

越來越多的零售巨頭正將自營酒水業(yè)務(wù)視為新的增長(zhǎng)引擎,酒水市場(chǎng)的戰(zhàn)火已經(jīng)燒到了商超領(lǐng)域是不爭(zhēng)的事實(shí)。

胖東來無疑是這一領(lǐng)域的佼佼者。這家被譽(yù)為“商超神話”的企業(yè),憑借“自由愛1995”“來瓶镹”等高性價(jià)比白酒產(chǎn)品,牢牢抓住了區(qū)域市場(chǎng)。這款白酒不僅在價(jià)格上保持親民,還通過差異化口感和包裝設(shè)計(jì)建立了自身的獨(dú)特競(jìng)爭(zhēng)力,成為不少消費(fèi)者逛胖東來時(shí)的必選。另外,胖東來自營的“DL精釀小麥啤酒”同樣火爆,甚至帶動(dòng)了一股代購熱潮,胖東來甚至對(duì)該產(chǎn)品采取了限購,以對(duì)抗大量代購導(dǎo)致的供貨不足。

圖片來源:胖東來公眾號(hào)

物美超市也早早入局。早在2016年,物美旗下自營品牌良食記,就已推出過兩款白酒。目前,良食記已推出7款白酒,其中4款為光瓶酒。

永輝超市則選擇從紅酒切入酒水市場(chǎng),推出“永輝優(yōu)選”系列葡萄酒。據(jù)公開資料顯示,“永輝優(yōu)選”售價(jià)僅為29元,主打高性價(jià)比的進(jìn)口酒類,意圖以薄利多銷的方式撬動(dòng)消費(fèi)者對(duì)自營酒水的認(rèn)可。

不僅國內(nèi)大型商超,國外商超也紛紛入局酒水自營。沃爾瑪推出了覆蓋多個(gè)知名產(chǎn)區(qū)的自營葡萄酒品牌“Winemaker Selection”,不過該產(chǎn)品目前僅在國外有售,每瓶售價(jià)約為人民幣80元。山姆會(huì)員店旗下品牌Member's Mark推出了多款紅酒,價(jià)格在50-300元不等,能滿足不同消費(fèi)者的需求。奧樂齊在原有烈酒品牌Specially Selected的基礎(chǔ)上,推出了主打極具性價(jià)比的光瓶白酒,由四川省沁園春酒業(yè)有限公司代工生產(chǎn),售價(jià)低至9.9元,直接瞄準(zhǔn)中低端市場(chǎng)。

Member’s Mark葡萄酒系列圖片來源:山姆會(huì)員商店

與此同時(shí),新零售商超的崛起為酒水自營帶來了更多的可能性。盒馬鮮生與光良酒業(yè)聯(lián)合推出的“清香1號(hào)”,以低于玻汾的售價(jià)切入市場(chǎng);叮咚買菜則推出了自有品牌“雪山泉釀”,覆蓋42度和52度兩種規(guī)格,試圖在生鮮之外開拓新的利潤增長(zhǎng)點(diǎn)。

更有甚者,非商超形態(tài)的新零售企業(yè)也陸續(xù)入局,京東京造推出“正道白酒”,1688旗下1688源選則推出了“源·醇釀”等醬香酒,渴望通過貼牌自營,在市場(chǎng)中分一杯羹。

圖片來源:京東、淘寶App截圖

02 不薄利,且多銷

商超自營酒水的一大顯著特點(diǎn)在于低價(jià),大多鎖定在百元甚至50元以下的價(jià)格區(qū)間。例如,奧樂齊以9.9元的白酒引發(fā)社交網(wǎng)絡(luò)熱議,打響了“極致性價(jià)比”的名號(hào);盒馬的“清香1號(hào)”白酒定價(jià)39.9元,比主流清香光瓶酒玻汾更具價(jià)格優(yōu)勢(shì);永輝推出的自營葡萄酒售價(jià)僅29元……

然而,低價(jià)并不意味著利潤低。不說高端白酒動(dòng)輒80%、90%的利潤率,即使是中低端白酒,毛利率普遍也在50%左右。此外,啤酒整體利率在40%左右,葡萄酒的整體利率也在20%-50%之間。酒水毛利率低于20%的著實(shí)少見。

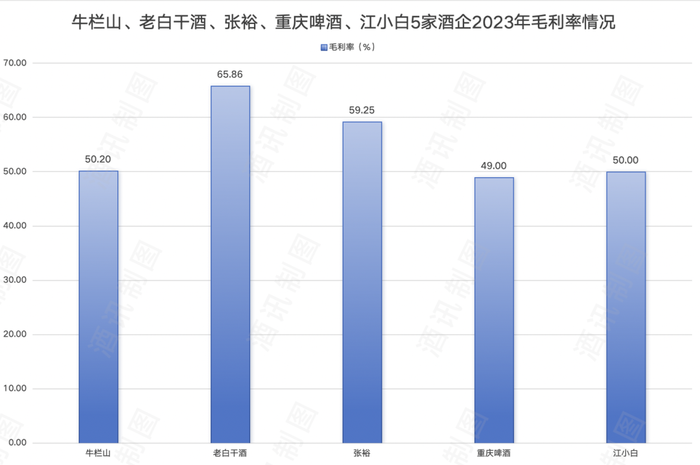

具體到酒企毛利率來看,2023年牛欄山毛利率為50.2%,老白干酒為65.86%,張?jiān)?9.25%,重慶啤酒為49%,江小白也常年在50%上下波動(dòng)。對(duì)比商超其他品類,零食的毛利率約為20%,生鮮僅為6%~8%,均遠(yuǎn)低于酒類。這種毛利率優(yōu)勢(shì)使得商超自營酒水在保持低價(jià)的同時(shí),依然具有不俗的盈利能力。

圖片來源:酒訊制圖

除了酒水天然具備的高毛利率外,商超自營酒水還能進(jìn)一步壓縮產(chǎn)品成本,獲得更高的利潤。以白酒為例,商超自營酒水多為光瓶酒,這種簡(jiǎn)化包裝的形式大幅減少了生產(chǎn)成本。此外,還能通過集中采購和優(yōu)化供應(yīng)鏈壓縮成本。

以奧樂齊為例,該品牌采用了精簡(jiǎn)SKU策略,通過集中資源擴(kuò)大單一SKU的生產(chǎn)規(guī)模,顯著降低了采購成本,也讓奧樂齊在上游擁有更強(qiáng)的議價(jià)權(quán),令供應(yīng)商合作更穩(wěn)定,產(chǎn)品更有保障。

商超具有渠道端的天然優(yōu)勢(shì),銷售成本也得以進(jìn)一步壓縮。得終端者得天下,如今終端躬身入局,渠道優(yōu)勢(shì)不用多說。終端渠道的廣泛覆蓋讓商超自營酒水可以更快觸達(dá)消費(fèi)者,無需過多的中間渠道分潤,營銷和流通成本也因此大幅降低。

正因?yàn)樽誀I酒水能夠在低價(jià)策略下保持可觀的利潤,越來越多的商超開始扎堆進(jìn)入這一領(lǐng)域。根據(jù)中國連鎖經(jīng)營協(xié)會(huì)發(fā)布的《2023中國商超自有品牌案例報(bào)告》,2019年至2022年,中國超市TOP100企業(yè)中,自有品牌銷售占比呈逐年上升趨勢(shì)。

圖片來源:酒訊制圖

再添一員“高毛利”的酒水業(yè)務(wù),可謂錦上添花。胖東來的“自由·愛”白酒在部分門店上線僅一個(gè)月,即占到白酒銷售的40%,為門店整體營收注入了強(qiáng)勁動(dòng)力。

03 酒水市場(chǎng)“攪局者”?

商超自營酒水正在成為酒水行業(yè)的新變量,這一模式不僅為商超開辟了利潤增長(zhǎng)點(diǎn),也為酒企提供了品牌滲透和渠道擴(kuò)展的可能。

酒類營銷專家肖竹青認(rèn)為,中小酒企在與一線品牌的渠道下沉戰(zhàn)斗過程中處于被動(dòng)局面。在這種被動(dòng)局面下,中小酒企與地方強(qiáng)勢(shì)商超的合作實(shí)屬智慧,能利用地方強(qiáng)勢(shì)商超擴(kuò)大品牌的聲量、擴(kuò)大營收規(guī)模,從而占領(lǐng)更多消費(fèi)場(chǎng)景,抵抗一線品牌渠道下沉的壓力。

自營酒水的紅利,直接轉(zhuǎn)化為合作酒企的銷售額。以寶豐酒業(yè)為例,與胖東來聯(lián)名推出的自營白酒在2023年實(shí)現(xiàn)了超過4億元的銷售額,而寶豐2023年全年的銷售收入才剛剛破10億。胖東來不僅提供了穩(wěn)定的銷售網(wǎng)絡(luò),還通過定制化生產(chǎn)幫助寶豐酒降低了成本,優(yōu)化了供應(yīng)鏈效率。這樣的模式也為區(qū)域酒企提供了一個(gè)新的破圈思路——借助商超的平臺(tái),以實(shí)現(xiàn)銷量的快速增長(zhǎng)。

圖片來源:抖音胖東來專賣店截圖

商超自營酒水對(duì)酒業(yè)的影響,還體現(xiàn)在價(jià)格與品牌滲透之上。傳統(tǒng)酒類的銷售往往依賴復(fù)雜的經(jīng)銷體系,多層加價(jià)導(dǎo)致終端零售價(jià)居高不下,而商超自營酒水徹底改變了這一局面。

肖竹青認(rèn)為,胖東來在優(yōu)化供應(yīng)鏈的過程中,一是通過批量的采購,能夠降低采購成本;第二,是通過大量的直接銷售,節(jié)約銷售費(fèi)用和銷售預(yù)算;第三,是基于與消費(fèi)者的面對(duì)面,深刻洞察消費(fèi)者的需求。因此,在產(chǎn)品的概念規(guī)劃、包裝規(guī)劃、定價(jià)規(guī)劃、促銷策略方面,以及如何利用消費(fèi)者的信任做復(fù)購、做消費(fèi)體驗(yàn)分享,都是胖東來能夠提供給寶豐酒業(yè)最直接的支持。

然而,這種模式并非沒有挑戰(zhàn)。業(yè)內(nèi)人士認(rèn)為,一方面,對(duì)于中小酒企來說,雖然與商超合作可以帶來銷量和品牌的雙重提升,但同時(shí)也可能在長(zhǎng)期競(jìng)爭(zhēng)中失去獨(dú)立性。另一方面,商超自營酒水的爆款模式或許難以長(zhǎng)期復(fù)制。如何在不依賴單一產(chǎn)品的情況下持續(xù)激發(fā)消費(fèi)者興趣,將是酒企們下一步需要解決的問題。