文 | 孟俊華 郭梓頔 王進

儲能,特別是新型儲能,是當前最高頻也最具爭議的能源用詞。

跟隨全球碳中和步伐,以風光為代表的新能源進入了發展快車道。但風光發電的隨機性、間歇性和波動性(下稱“三性”),使得儲能在整個電力系統中的作用愈加凸顯,不再僅僅是傳統電力體制下“長江中的幾桶水”。

新型儲能憑借其布局、規模等方面的靈活性與新能源形成了高度互補,因而隨著風光等新能源的規模及比例不斷攀升,新型儲能的蓬勃發展也勢在必行。

目前,新型儲能產品眾多,各種技術路線“各顯神通”,但以鋰離子電池為代表的電化學儲能在市場上遙遙領先。

業界一直比較糾結的問題是,全世界實現碳中和,不管是在2050年還是在2060年,全球究竟需要多少風光電?又需要多少新型儲能,特別是電化學儲能?

新型儲能因何而起?

新型儲能是指除抽水蓄能以外的各種儲能方式。雖然存在著多種技術路線和多樣化的產品,但以鋰離子電池為代表的電化學儲能占比最高。

未來,新型電力系統的構建,將以風光發電為主體,而風光發電的“三性”決定了新型電力系統將大比例依賴于新型儲能。

(一)如何定義新型儲能?

理解新型儲能概念

新型儲能是指除抽水蓄能外,以輸出電力為主要形式并對外提供服務的儲能技術,具有建設周期短、布局靈活、響應速度快等優勢。作為新能源發電的重要輔助手段,它改變了傳統電力系統即發即用的方式,具有調峰、調頻、調壓等多項功能。由于其在促進新能源開發消納和維護電力系統安全穩定方面的重要作用,而被譽為新能源的“穩定器”、能源供應的“蓄水池”、電力系統的“充電寶”和“壓艙石”等。

新型儲能技術路線

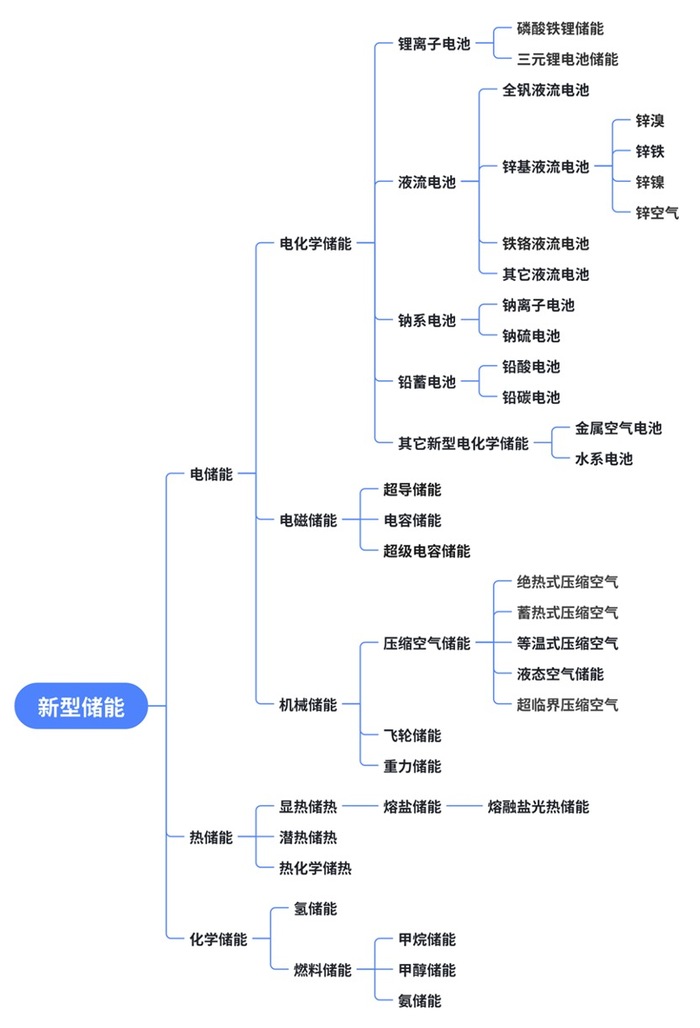

新型儲能發展呈現出多種技術路線,這些路線大體上可以劃分為電化學儲能、電磁儲能、機械儲能、熱儲能以及化學儲能等(見下圖)。

上述多種儲能技術路線并存,相關的儲能產品也各具優勢,但以鋰離子電池為代表的電化學儲能在當前的市場上占比最高。

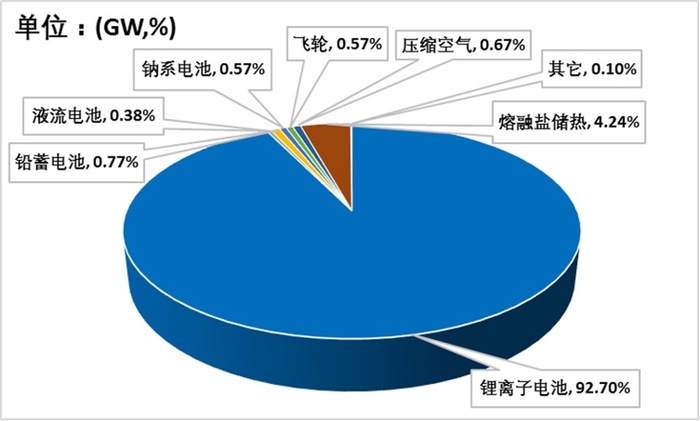

根據中關村儲能技術聯盟(下稱CNESA)的統計數據,2023年各種技術在新型儲能裝機規模中的占比如圖1-2和1-3所示。

在中國和全球新型儲能市場,鋰離子電池儲能遙遙領先。在中國,鋰離子電池儲能的占比達到了95.53%。

(二)為何發展新型儲能?

風光發電“三性”需要儲能

電能是一種即發即用的能量,需要發電側和用電側保持實時平衡。

與傳統火電的可調節性相比,風光發電呈現顯著的“三性”特征,從而給電能的實時平衡帶來了致命威脅。也就是說,風光發電“靠天吃飯”,很容易因風光資源的不穩定,或產生電力供應不足問題,或產生“棄風棄光”等消納不足問題。于是,十分有必要配置相應的儲能設備,當發電側功率過高時,將多余的電量儲存起來;當用電負荷過高時,將此前儲存的電能釋放出來。

新型電力系統需要儲能

隨著風光發電滲透率的不斷提高,電力系統的供需平衡和穩定運行遇到了前所未有的挑戰。為了平抑電網的波動性,優化電力系統的調節能力,作為風光發電重要輔助手段的儲能變得愈發重要。

整個電力系統正從傳統的“源-網-荷”單向傳導,轉化到新型的“源-網-荷-儲”雙向和多向耦合,儲能正在成為系統中不可或缺的一環。隨著新能源的大規模應用,以新能源為主體的新型電力系統的建設加快,儲能產業的發展勢不可當。

傳統儲能方式存在局限

雖然抽水蓄能憑借其技術成熟、安全性高、儲能容量大、轉換效率好、運行壽命長等優勢成為目前最主要的儲能方式,但其對地理條件的要求比較嚴格,水庫的建設周期也比較長。

相比較,新型儲能選址更為靈活,建設周期更短,響應速度更靈活,與新能源消納匹配性更好,對電力系統調節優化有更多場景。

全球風光多大潛力?

全球實現碳中和,風光為主的新能源將擔當電力能源的主力。

沿襲《光伏大戰⑤:如何越過“萬重山”到達彼岸?》的分類和預測方法,我們將全球風光需求分為三個板塊:中國、發達國家經濟體、其他發展中國家經濟體,并對基本假設做了一些調整。

(一)基本假設

全社會用電量

1、中國。隨著通訊基站、數據中心、人工智能等高耗電產業的發展以及電動汽車等的逐步普及,作為制造業大國的中國,不僅工商業用電會不斷增加,居民用電也會持續增長。為此,我們假設中國的全社會用電量按復合年均增長率3%增長,以國家能源局公布的2023年全社會用電量為基礎(《光伏大戰⑤:如何越過“萬重山”到達彼岸?》中以2019年作為基數),估算中國2060年的全社會用電量。

2、發達國家經濟體。其經濟增長雖然表現為與能源消耗總量弱相關,但近年來興起的數據中心和人工智能等卻是高耗能產業。考慮到當前發達國家的人均發電量已超過8000千瓦時/年,我們假設到2060年其人均用電量會增加到12000千瓦時/年,為《光伏大戰⑤:如何越過“萬重山”到達彼岸?》中假設的2倍。

3、其他發展中國家經濟體。除中國以外的其他發展中國家,部分國家目前還處于缺電狀態,且總體上的人均發電量尚不足2000千瓦時/年。為此,我們假設,到2060年其人均用電量將達到6000千瓦時/年,也是《光伏大戰⑤:如何越過“萬重山”到達彼岸?》中假設的2倍。

我們進一步假設,中國、發達國家及其他發展中國家的人口規模,在2023-2060年之間保持基本穩定。人口數據和經濟體范圍界定來源于聯合國(UN)World Population Prospects 2024,發電量數據來源于英國能源研究所(以下簡稱EI)Statistical Review of World Energy 2024。

風光電比例及利用小時數

由于煤炭的高碳排放以及不可再生,煤電將逐步退出主體電源地位。

在清潔能源中,燃氣不可再生且對外依存度高,核電投資成本較高、建設周期長且安全擔憂突出,水電對地理條件要求嚴格且開發容量有限。

相比較,風光資源更為豐富,風光發電的技術更成熟、經濟性更好,具備成為未來主體電源的潛力。與風電,尤其是深遠海風電相比,光伏發電的成本和施工要求更低,而且陽光撒向地球各個角落,其增長潛力無限。

基于上述分析,我們假設,2060年中國及全球碳中和時,中國、發達國家以及其他發展中國家,光伏發電量應占全社會用電量的50%,風力發電量應占全社會用電量的20%。

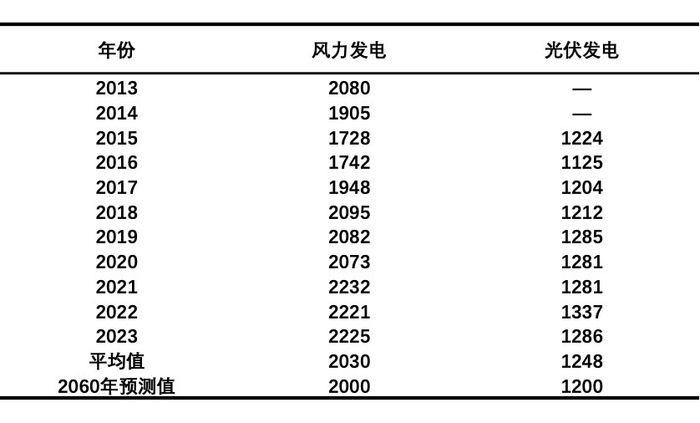

根據以上報告統計,我們假設,未來光伏發電可利用小時數為1200小時/年,風力發電為2000小時/年,具體如表2-1所示。

發電設備增速及更新周期

不考慮淘汰更新,假設從2024年到2060年,風光發電裝機需求會以均勻速度變化。

另外,假設風光發電設備淘汰更新周期為25年。估算設備更新所需的 2010年-2023年中國、發達國家及其他發展中國家的累計風光裝機容量數據,來源于EI Statistical Review of World Energy 2024。

(二)預測結果

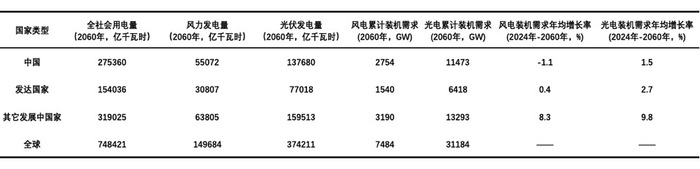

我們以新增風光裝機容量來表示風光發電裝機需求。根據以上假設,2060 年,中國、發達國家及其他發展中國家的風光累計裝機需求及年均增長率預測結果如表2-2所示。

進一步的,中國、發達國家以及其他發展中國家的光伏、風電裝機需求預測結果如圖2-1到2-6所示。

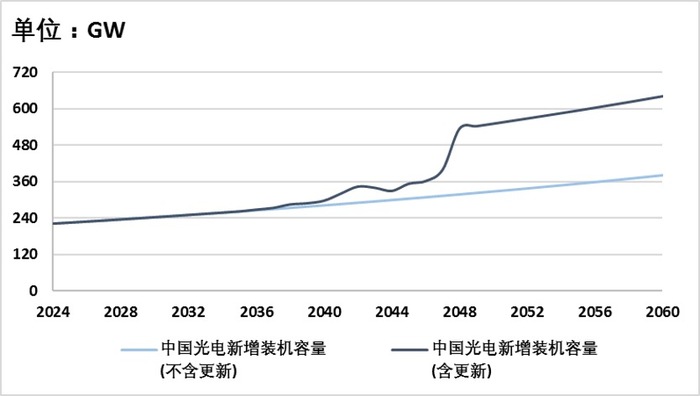

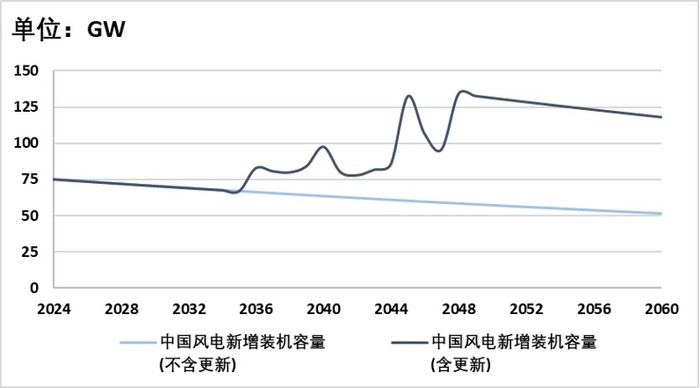

根據圖2-1和圖2-2,中國的光電裝機需求會隨著時間的推移而不斷增加,但風電裝機需求會隨著時間的推移而不斷減少。

光電新增裝機在2024年達到220 GW,到2060年可到2024年的1.7-2.9倍;風電新增裝機在2024年達到75 GW,到2060年可到2024年的0.7-1.6倍。可見,近兩年風電發展勢頭迅猛,后續的發展步伐會逐步放緩。

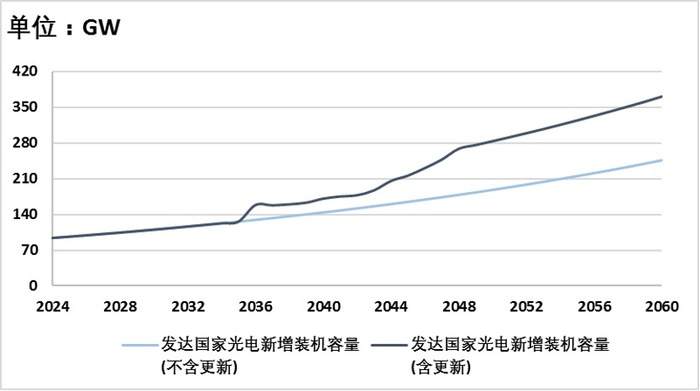

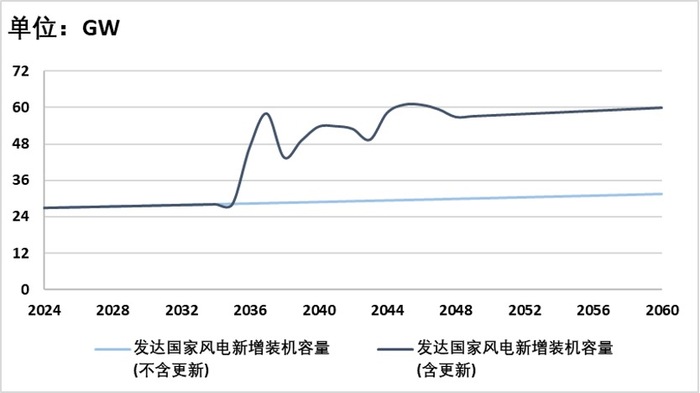

根據圖2-3和圖2-4,與中國略微不同,發達國家的光電、風電裝機需求均呈現出了不斷增加的趨勢。

發達國家光電裝機需求在2024年達93 GW,到2060年預計增加到2024年的2.6-4倍;其風電裝機需求在2024年達27 GW,到2060年預計增加到2024年的1.2-2.2倍。

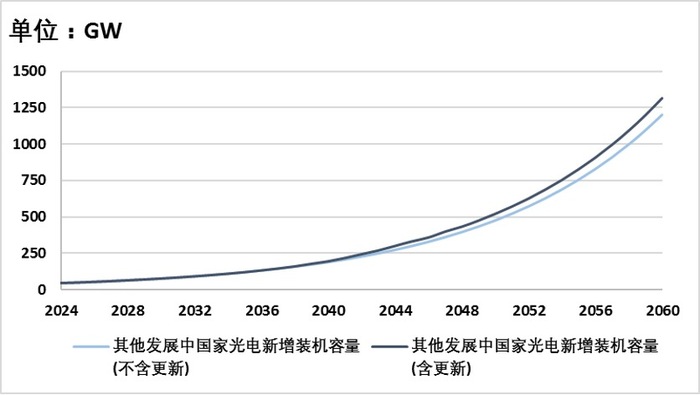

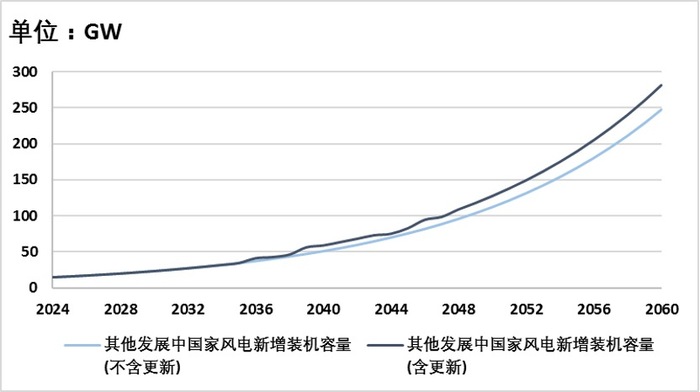

根據圖2-5和圖2-6,與發達國家相同,其他發展中國家的光電、風電裝機需求也在不斷增加,其增加趨勢更為明顯。

其他發展中國家2024年光電新增裝機預計可達42 GW,到2060年至少增加到2024年的28.6倍;風電裝機在2024年可達14 GW,到2060年至少增加到2024年的17.4倍。

可見,與中國和發達國家相比,其他發展中國家的光電、風電裝機需求潛力最大,而這主要得益于其較大的人口基數及當前較低的裝機水平。

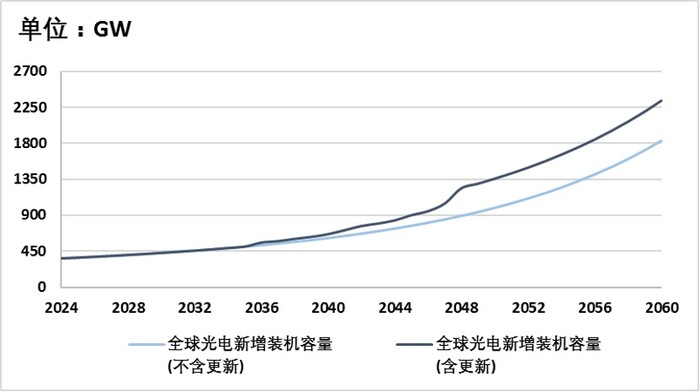

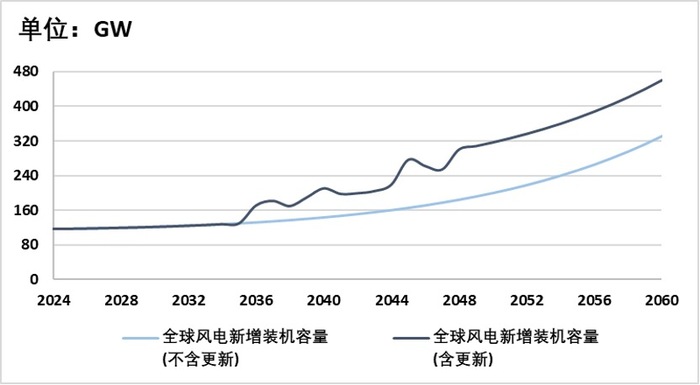

將中國、發達國家以及其他發展中國家的光電、風電裝機需求分別進行加總,就可以得到2024年-2060年全球的光電、風電裝機需求,具體如圖2-7和圖2-8所示。

根據圖2-7和圖2-8,全球光電、風電裝機需求都處于不斷上升的趨勢,特別是2060年全球光電裝機需求預計達到2024年的5.1-6.6倍,全球風電裝機需求預計達到2024年的2.8-4倍。

新型儲能未來如何?

全球風光發展空間巨大,配合風光新能發展,新型儲能未來如何?全球實現碳中和,中國和全球究竟需要多少新型儲能?

(一)基本假設

風光發電量占比變化

新型儲能主要解決風光發電的“三性”問題,因此,新型儲能應該是風光發電需求的一部分,且會隨著后者的增加而增加。

為此,我們首先對風光發電量的占比進行假設和估算。

基于國家統計局公布的2023年中國風光發電量和全社會發電量數據,再結合上文對2060年各發電量的預測,我們估算出風光發電的年均復合增長率分別為5.1%和8.9%。以此為基礎,中國風光發電量的占比變化如圖3-1所示。

同樣,按照估算中國風光發電量占比的方法,我們以EI Statistical Review of World Energy 2024中的2023年世界風光發電量數據為基礎,估算出全球風光發電的年均復合增長率分別為5.2%和8.8%。以此為基礎,全球風光發電量的占比變化如圖3-2所示。

新型儲能裝機需求占比變化

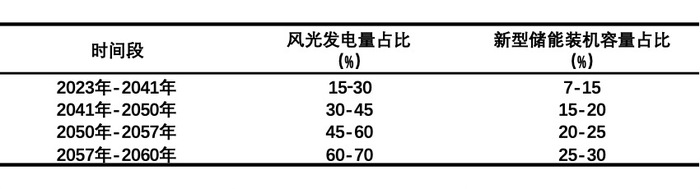

2023年,中國風光發電量占總發電量的比例為15.5%,基于CNESA的新型儲能數據以及EI統計的風光裝機數據,我們發現,中國新型儲能新增裝機容量占風光新增裝機容量的比例為7.3%。

考慮到新型儲能需求會隨著風光發電比例的增加而增加,我們假設中國風光發電量占比與新型儲能裝機容量占比的關系如表3-1所示,且后者在各區間內勻速增加。

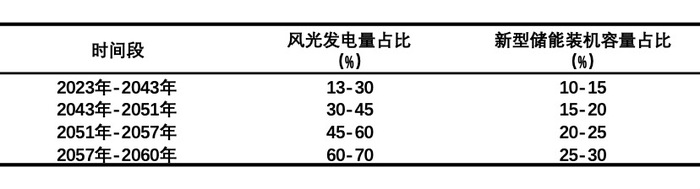

2023年,全球風光發電量所占比例為13.3%,同樣基于CNESA和EI的相關數據,我們發現全球新型儲能新增裝機容量所占比例為10%。同樣考慮到全球新型儲能需求與其風光發電需求的密切關系,我們進行了如表3-2的假設。

儲能設備增速及更新周期

與風光裝機需求預測一樣,我們假設在不考慮設備更新時,新型儲能的裝機需求是以均勻速度變化的。

關于新型儲能設備的更新周期,我們假設為20年。估算設備更新所需的2020年-2023年新型儲能裝機容量數據來源于CNESA。

(二)預測結果

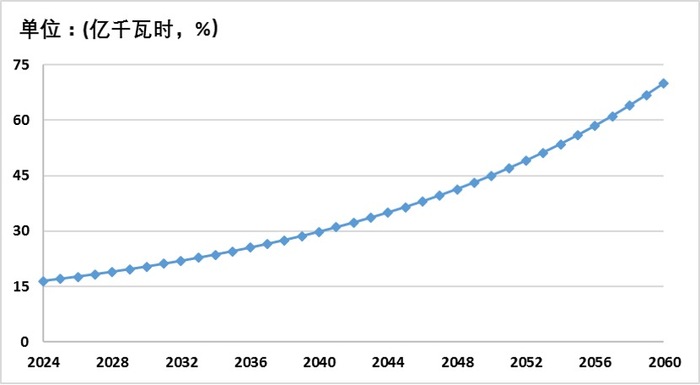

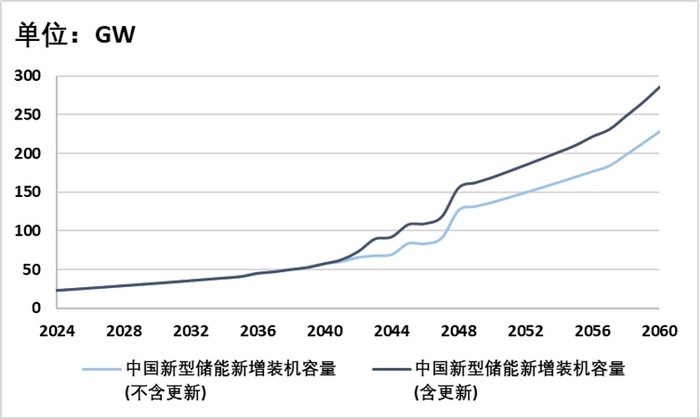

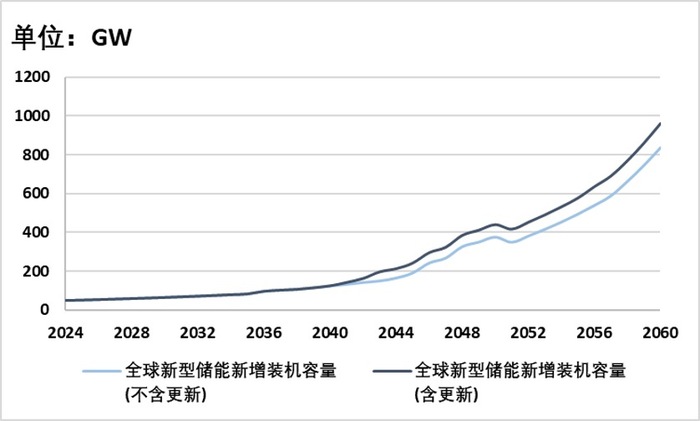

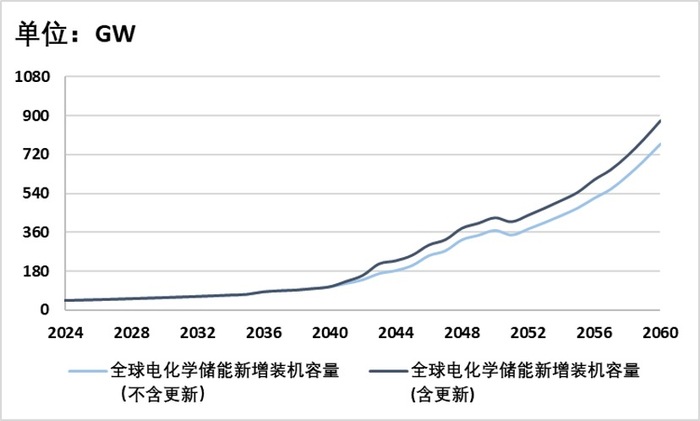

與風光裝機需求類似,新型儲能裝機需求也由其新增裝機容量來表示。以含更新的風光新增裝機容量為預測基礎,中國和全球的新型儲能裝機需求預測結果如圖3-3和圖3-4所示。

從2024年到2060年,不論是中國還是全球,新型儲能裝機需求都隨著時間的推移而不斷增加。特別是到了2060年,即使不考慮更新,中國的新型儲能裝機需求也會達到228 GW,約為2024年的10倍;全球的新型儲能裝機需求則會達到837 GW,約為2024年的17.3倍。

如果考慮更新,中國的新型儲能裝機需求將達到285 GW,約為2024年的12.5倍;全球的新型儲能裝機需求將達到961 GW,約為2024年的19.9倍。

電化學儲能需多少?

既然電化學儲能在新型儲能中的領先地位在短期內難以撼動,那么 2024年-2060年中國和全球需要多少電化學儲能?

(一)基本假設

電化學儲能占比情況

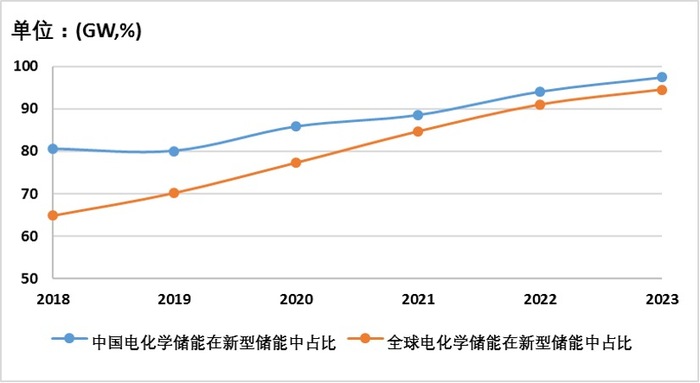

基于CNESA相關數據,我們發現2023年中國電化學儲能裝機容量在新型儲能裝機容量中的占比達到97%以上,全球電化學儲能裝機容量的占比則將近95%。具體如圖4-1所示。

考慮到新型儲能中的其它技術也在快速發展,我們假設2024年-2060年中國和全球的電化學儲能占比均會勻速下降到80%。

儲能設備增速及更新周期

與風光裝機需求預測一樣,我們假設在不考慮設備更新時,電化學儲能的裝機需求是以均勻速度變化的。

關于電化學儲能設備的更新周期,我們假設為20年。估算設備更新所需的2020年-2023年電化學儲能裝機容量數據來源于CNESA。

(二)預測結果

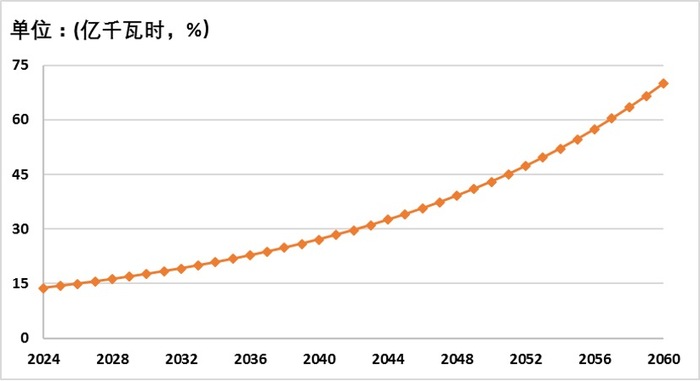

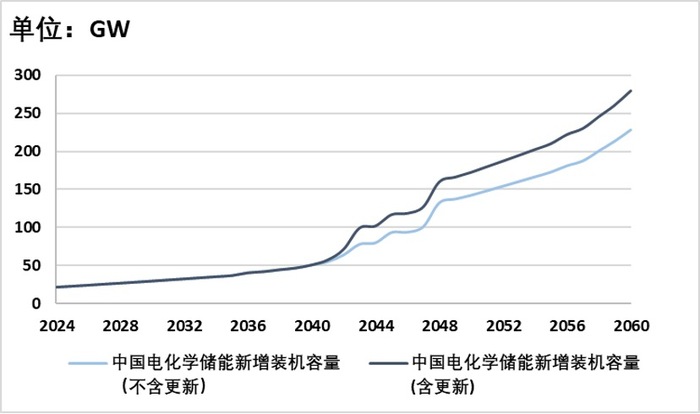

與新型儲能裝機需求類似,我們用電化學儲能的新增裝機容量來表示其裝機需求。以含更新的新型儲能新增裝機容量為預測基礎,中國和全球的電化學儲能裝機需求預測結果如圖4-2和圖4-3所示。

從圖中可以看出,中國的電化學儲能裝機需求將從2024年的22 GW增加到2060年的228 GW,大約增加了9.4倍。如果考慮設備更新,2060年的需求量將達到279 GW,大約相當于2024年的12.7倍。

與中國類似,全球的電化學儲能裝機需求也在不斷增加。即使不考慮設備更新,該數據也從2024年的46 GW增加到了2060年的769 GW;如果考慮設備更新,該數據則從46 GW增加到了878 GW。由此可見,全球電化學儲能裝機需求在2024-2060年之間至少增加了15.7倍。

以2060年全球實現碳中和為目標,以中國、發達國家經濟體和其他發展中國家經濟體所用電量為依據,不考慮其他低碳或零碳能源技術可能取得重大突破并廣泛應用(如核聚變),我們將光伏和風電作為未來的主體電源,按照簡單的勻速增長,對2024年-2060年三大經濟體乃至全球的光伏、風電、新型儲能及電化學儲能裝機需求進行了預測。

根據預測,到2060年,考慮淘汰更新,全球光電新增裝機將達2330 GW,為2024年的6倍以上;全球風電新增裝機將達460 GW,為2024年的4倍左右;全球新型儲能新增裝機將超960 GW,為2024年的20倍左右;全球電化學儲能新增裝機將近880 GW,為2024年的19倍之多。

未來很豐滿,現實很骨感。

當前,是不是存在光伏和新型儲能產能嚴重過剩?我們在《光伏大戰⑤:如何越過“萬重山”到達彼岸?》中測算了光伏產業的產能過剩,儲能產業是否過剩,過剩多少,《儲能大戰② :制造產能爆發,產能過剩嚴重?》將給出答案。

(本文經作者授權發布,僅代表作者觀點。作者單位為國合洲際能源咨詢院。該機構專注于石油、天然氣、煤炭、電力、可再生能源及氣候變化等相關領域的深度研究、評估和咨詢。實習生陳思睿為課題研究和本文提供了數據和測算支持。)