界面新聞記者 | 牛其昌

業績承壓的碳纖維龍頭光威復材(300699.SZ)突傳利好,公司宣布拿下36.64億元物資采購合同,占公司去年全年營收的145.51%。

12月25日盤后,光威復材披露關于簽訂日常經營重大合同的公告稱,近日,公司全資子公司威海拓展纖維有限公司(下稱“威海拓展”)與客戶A簽訂了《物資采購合同》,合同總金額為36.64億元。

值得一提的是,光威復材2023年全年實現營業收入約25.18億元,此次簽訂的36.64億元總金額相當于公司最近一個會計年度經審計的營業收入的145.51%。光威復材稱,合同的履行將對公司營業收入和利潤產生重大積極影響。

公開資料顯示,光威復材成立于1992年,總部位于山東威海,是國內碳纖維行業第一家A股上市公司,也是目前國內碳纖維行業生產品種最全、生產技術最先進、產業鏈最完整的龍頭企業之一。公司主營的碳纖維是各類軍、民裝備最重要的候選材料之一,是國防裝備的關鍵材料。

截至今年三季度末,控股股東威海光威集團有限責任公司持股比例占37.25%,實控人陳亮持股14.86%。

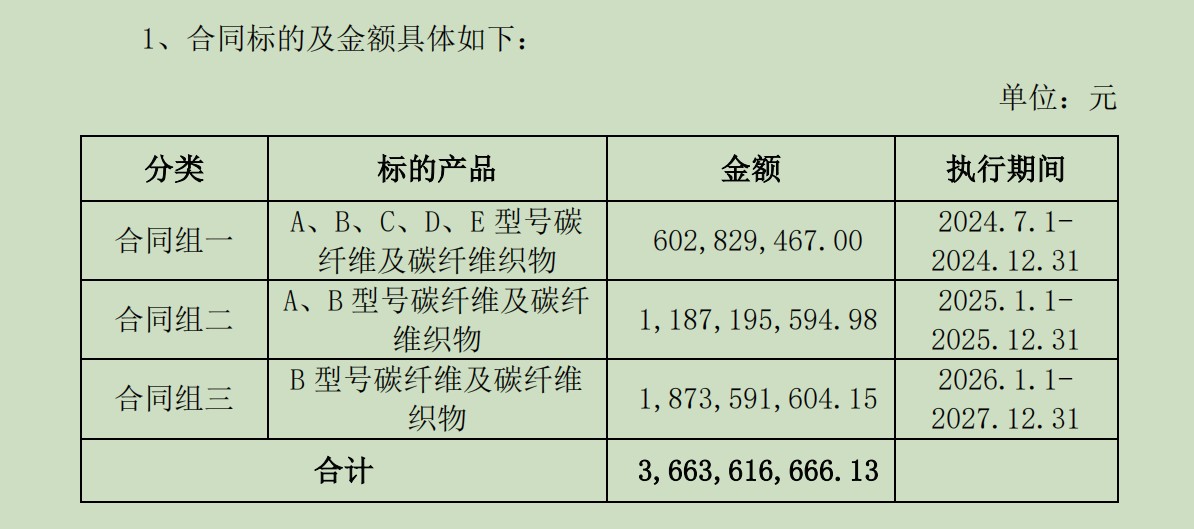

界面新聞注意到,盡管此次光威復材并未透露客戶A的具體身份,但從合同標的和具體金額來看,高達36.64億元的訂單主要分為三組,時間跨度由今年7月1日至2027年12月31日,共計三年半時間。

其中,第一組訂單執行期為2024年7月1日至2024年12月31日,金額共計約6.03億元;第二組訂單執行期為2025年1月1日至2025年12月31日,金額共計約11.87億元;第三組訂單執行期為2026年1月1日至2027年12月31日,金額共計約18.74億元。

對于此次簽下大單的子公司,光威復材表示,“威海拓展擁有合同業務所需的必要資質,公司多年來重視科技創新和持續強化研發投入,形成的科研成果和產品儲備為公司相關業務的可持續性發展提供了有力保障,公司具有滿足合同訂單必要的生產能力和資源條件,能夠提供符合技術條件要求、品質穩定的優良產品,具有良好的履行合同的能力”。

不過,光威復材也提示風險稱,合同履行期間可能遇到外部宏觀環境發生重大變化、突發意外事件,以及其他不可抗力或不可預計的因素,可能對合同的履行造成影響,因此存在一定履約風險和不確定性。

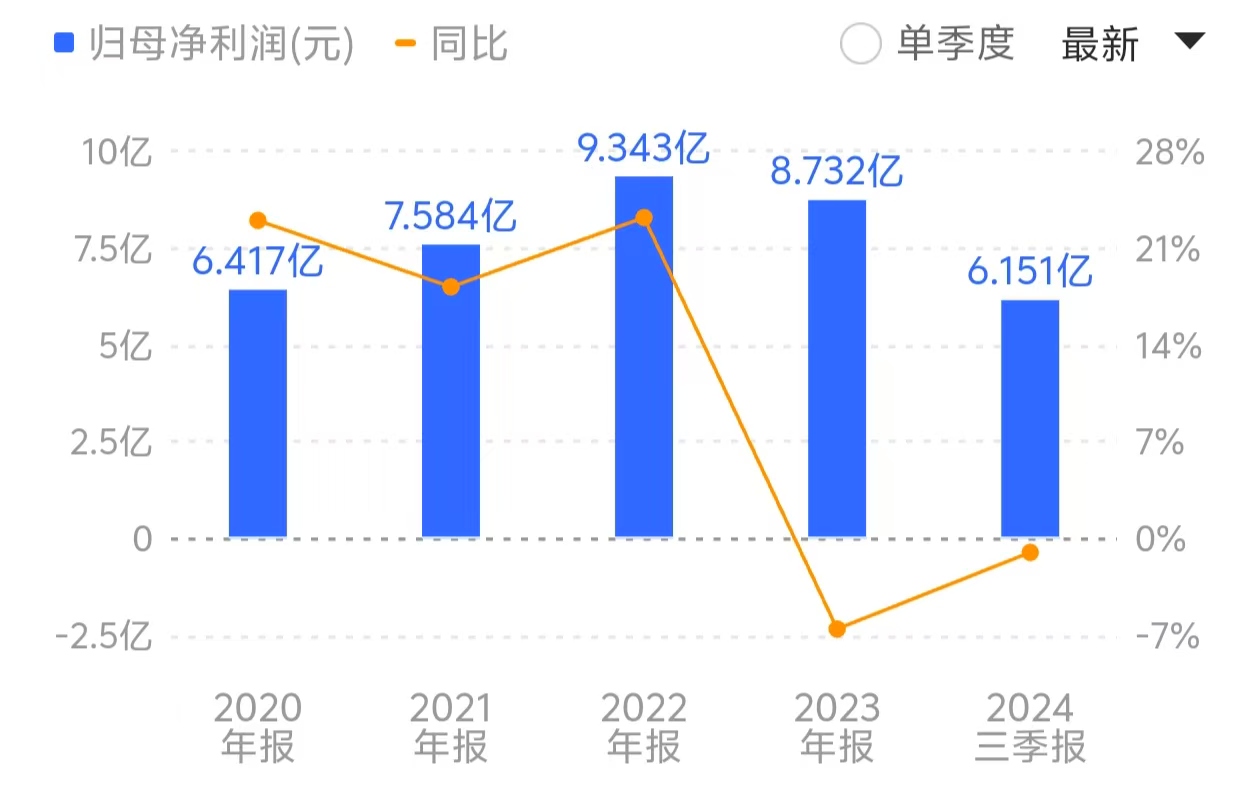

值得一提的是,隨著行業內卷加劇,新能源業務量萎縮,光威復材去年自上市以來首度出現業績下滑。

2023年年報顯示,公司2023年實現營業收入25.18億元,同比增長0.26%;實現歸母凈利潤8.73億元,同比下降6.54%;實現扣非凈利潤7.12億元,較去年同期下降18.61%。這是自2017年9月登陸創業板上市以來,光威復材首度出現凈利潤下滑。

在光威復材看來,碳纖維行業近幾年的無序投資、重復建設造成嚴重行業內卷,下游應用需求增長放緩進一步導致供需失衡。

進入2024年,光威復材業績持續承壓,前三季度實現營業收入19.02億元,較上年同期增長8.90%,而歸屬于上市公司股東的凈利潤6.15億元,較上年同期下降1.00%。

其中,包括拓展纖維和內蒙古光威在內的碳纖維板塊主要受裝備用碳纖維業務需求穩定增長、工業用高性能碳纖維業務受行業供需失衡、產品市場價格下降等綜合影響,實現銷售收入11.47億元,較上年同期增長3.76%;通用新材料板塊受漁具等應用場景需求下降和市場競爭的影響,產品價格下滑,貢獻收入下降,實現銷售收入1.84億元,較上年同期下降10.15%。

業績承壓之下,光威復材的“大合同”實際已有端倪。在今年10月份舉行的路演活動中,就有機構對光威復材呼之欲出的“大合同”表示期待。

在10月27日的路演中,光威復材回應稱,“現階段大合同尚未簽訂,主要是與以往年度簽訂的大合同僅涉及到單一產品不同,本次大合同涉及的產品型號、主機廠較多,需要多方協調,目前洽談已接近尾聲,進展較為順利,后期會盡快簽訂”。

光威復材還表示,大合同簽訂滯后是公司過往也經常遇到的情形,經與會計師溝通,公司按照訂單進行收入確認,所以大合同未簽訂不影響三季度收入確認。

而在今年8月的投資者活動中,光威復材也曾表示,“預計大合同會在三季度末或四季度初完成簽訂”。如今隨著“大合同”到手,光威復材今年業績承壓的局面或將得到扭轉。

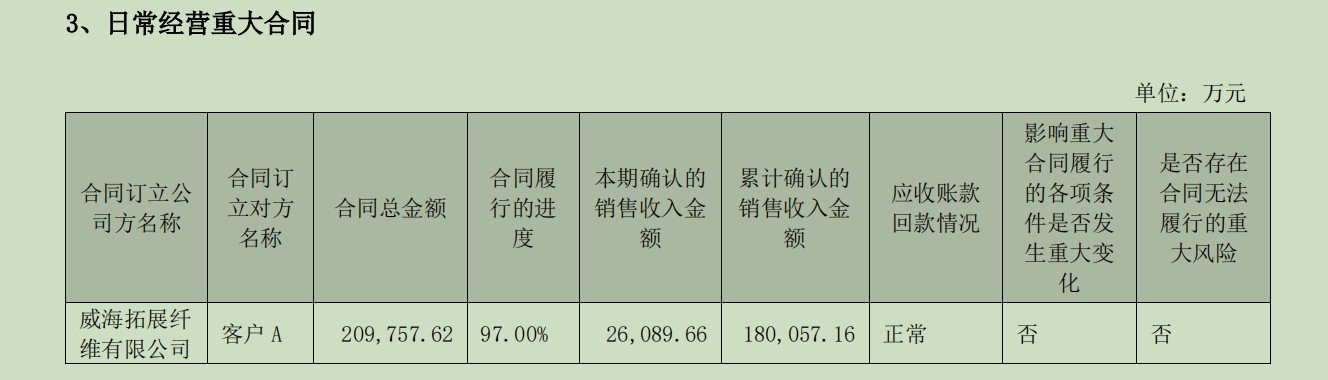

界面新聞注意到,從光威復材歷年財報來看,公司在手的超20億訂單目前已基本執行完畢。截至今年上半年,客戶A的合同已履行97%,當期確認銷售收入約2.61億元,累計確認收入18.01億元。

談及明年經營業績的展望,光威復材稱,公司一直處于穩定增長的趨勢,僅去年凈利潤下滑6.54%。公司整體發展因業務結構、產品戰略、市場定位等原因呈現結果較為穩健,明年具體數據目前無法預測,但相信公司業務會繼續呈現相對穩健的態勢。