記者|張喬遇

在線教育平臺智慧樹背后公司上海卓越睿新數碼科技股份有限公司(簡稱:卓越睿新或公司)再謀港股上市,并于近期遞交招股書,擬掛牌主板,農銀國際為獨家保薦人。公司曾在2024年5月3日遞交招股書,已失效。

根據弗若斯特沙利文的資料,2023年中國高等教育教學數字化市場中,前五大公司總市場份額為12.6%。其中,卓越睿新在所有公司中收入排名第二,市場份額為3.4%。而在數字化教學內容制作市場中,公司收入排名第一,市場份額達到6.2%。

卓越睿新收入主要來自數字化課程等業務,且持續穩定增長,但客戶賒賬與質量保證金支出導致貿易應收款項及留置金應收款項不斷增加,周轉天數大幅延長,對資金流造成壓力。同時,公司凈利潤波動劇烈,2022年及2024年上半年均出現虧損。

新浪、百度加持,有股東入股后又虧本出售

卓越睿新依托“智慧樹”品牌,提供數字化教學內容服務及產品、數字化教學環境服務及產品,簡單來說產品包含了數字化課程和云學習管理系統(LMS)等,主要面向中國高校提供教學數字化解決方案。

公司背后是一對夫妻創業的故事,2008年王暉和葛新夫婦共同設立卓越睿新前身,2013年卓越睿新推出在線教育品牌“智慧樹”,并在三年后的B輪融資時獲得新浪青睞,彼時新浪通過旗下金卓恒邦以對價3.50億元認購公司362.94萬元注冊資本。2020年,卓越睿新進行C輪融資,百度通過旗下百瑞翔創投認購卓越睿新204.14萬元注冊資本參投,代價為2.35億元。

截至2024年12月2日,卓越睿新的控股股東為王暉和葛新夫婦,二人合共持有公司已發行股本總額約38.44%。新浪通過旗下金卓恒邦持有公司17.89%的股份,為最大外部股東,百度通過百瑞翔創持有公司10.06%的股份,為第二大外部股東。此外,達泰、上海聯創、澄邁新日、中葉至源等、廣州誠亨資本也在卓越睿新的股東陣容中。

不過,公司歷次增資過程中,存在股東以低價受讓股份的情況。2020年9月百度通過增資參投卓越睿新的成本為115.12元/1元注冊資本,同一時期中葉至源、廣州誠亨等通過受讓達泰悅達股份價格為110.21元/1元注冊資本。

2020年12月,朱大鵬曾受讓公司執行董事襲普照、獨立第三方楊秋實所持有的注冊資本5.28萬元和2.88萬元,對價分別為582.35萬元、317.65萬元,單價均為110.21元/1元注冊資本,低于百度增資價格。

值得注意的是,2024年4月,朱大鵬將直接持有的卓越睿新全部權益轉回襲普照、楊秋實二人,總對價為634.56萬元,較前次受讓股份合計900萬元價格大幅降低。

據悉,卓越睿新曾與部分機構投資者簽訂含有贖回權、價格調整權、優先清算權、優先購買權等特殊權利條款,某些例如贖回權、價格調整權、優先清算權等已經在2020年9月30日之前終止,剩下的特別權利在公司向聯交所提交首次IPO申請前一日也已經失效和終止。

界面新聞注意到,公司曾于2021年1月25日與東方證券簽訂《輔導協議》,2021年2月2日向上海證監局提交上市備案材料,擬首次公開發行股票并上市,輔導協議最終止于今年4月。卓越睿新稱,主要系考慮到聯交所已建立的市場聲譽可以提升公司的企業形象并在探索國際市場的融資機會時提供更多靈活性。

應收賬款高企,凈利潤劇烈波動

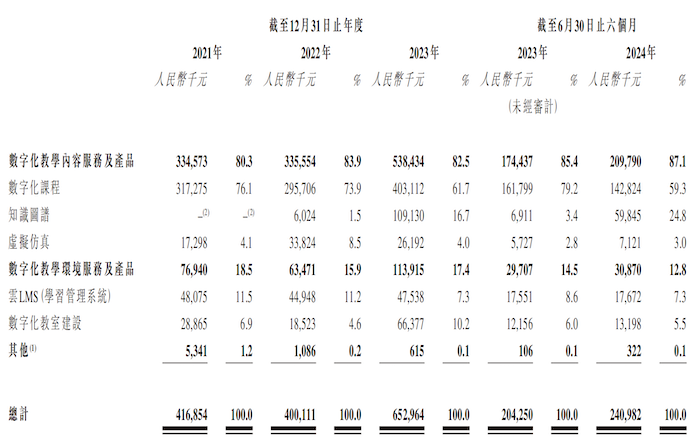

據招股書披露,卓越睿新的收入來源主要為數字化課程業務、知識圖譜、云學習管理系統、數字化教室建設、虛擬仿真等產品。報告期公司已開發超3.3萬門數字化課程,涵蓋教育部認可的12門學科門類及92個專業。

產品定價上,卓越睿新的數字化課程價格范圍在每門課1萬元至10萬元;知識圖譜的價格范圍在每門/套課程10萬元至15萬元;虛擬仿真的價格范圍在每門課程/實驗10萬元至30萬元。

2021年至2023年及2024年上半年(報告期),卓越睿新的收入分別為4.17億元、4.00億元、6.53億元和2.41億元,目前來看公司60%以上收入來自數字化課程業務。

2023年公司客戶數量1422家,其中大客戶數量為344家,客戶集中度較低,重疊客戶數量為346家,每名重疊客戶平均收入約102萬元。

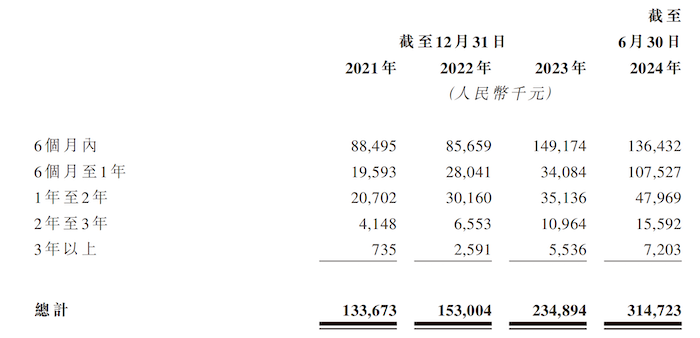

值得注意的是,公司客戶購買服務及產品時可以進行賒賬,同時卓越睿新還會針對交付的服務及產品支出質量保證金,因此存在較高的信貸風險。報告期各期,卓越睿新的貿易應收款項及留置金應收款項金額分別為1.24億元、1.35億元、2.05億元和3.23億元,占流動資產的比例分別為23.44%、27.89%、37.68%和67.29%,處于較高水平且在不斷擴大。

公司因此產生貿易應收款項及留置金應收款項以及其他應收款項的減值虧損,即金融資產減值虧損凈額,報告期該金額分別為364.4萬元、624.4萬元、795.5萬元及2585.6萬元。這部分增加主要由于根據公司的貿易應收款項及留置金應收款項結余確定的預期信貸虧損增加。

據披露,貿易應收款項及留置金應收款項一般于6個月內到期。截至2024年6月30日,公司6個月至1年的的貿易應收款項及留置金應收款項同比增加215.48%,公司對此表示為業務擴張影響。

截至2024年6月30日,卓越睿新的貿易應收款項及留置金應收款項的周轉日數為205.3日,較2023年108.4日大幅增加。如果客戶延遲或拖欠付款,卓越睿新可能需要計提減值準備并撇銷相關應收賬款,因此對公司的流動資金造成不利影響。

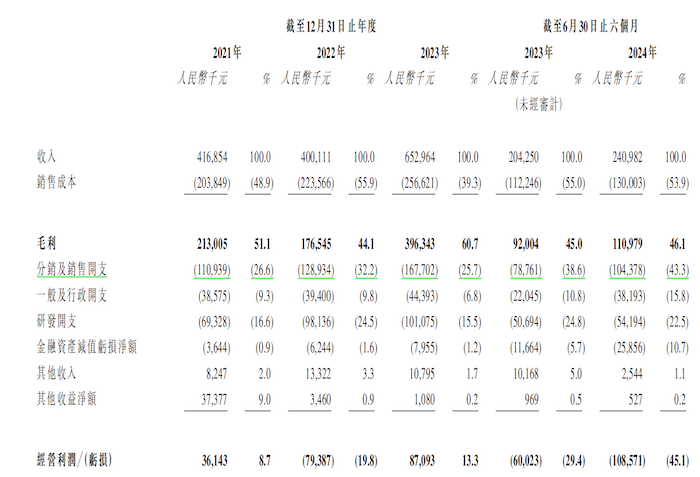

還需指出的是,報告期,卓越睿新的凈利潤分別為3374.0萬元、-5911.0萬元、8142.1萬元和-8885.5萬元。雖然卓越睿新的收入在穩定增長,但其凈利潤波動劇烈。2022年和2024年上半年均發生了虧損,2022年同比上一年盈轉虧,2024年上半年則相較于去年同期-4606.6萬元擴大幾乎一倍。2024年上半年卓越睿新的收入同比增加約18%。

營銷支出暴增,相關人員曾因賄賂被告

收入穩定增長,凈利潤卻大盈大虧的原因是什么?

從盈利指標看,卓越睿新報告期毛利率大幅波動。2022年公司毛利率為44.1%,同比下滑7個百分點。

卓越睿新表示:主要是疫情期間的服務及產品交付效率降低,例如當年負責生產和交付產品和提供服務的雇員人均交付的數字化課程數量從2021年的12.5門減少至2022年的9.9門,同時公司投入資源維系專門團隊來確保服務和產品的穩定性和質量。

推廣支出也是導致虧損的一大主因。2022年卓越睿新銷售及分銷開支同比增加16.2%至1.29億元,占收入的比重從2021年的26.6%增加至2022年的32.2%。

2024年上半年,卓越睿新的銷售及分銷開支同比增加32.5%至1.04億元,占收入的比重從38.6%增長至43.3%。

還需指出的是,卓越睿新還存在涉訴及處罰事項。

2021年,卓越睿新曾牽涉進一起受賄案件,案件中的甘肅工業職業技術學院基建規劃處處長劉某利用職務之便,幫助卓越睿新順利中標甘工院教學質量與教學管理提升工程項目,并向該公司銷售員劉某2索要3萬元現金作為回報。

2024年3月25日,卓越睿新因在山西醫科大學汾陽學院2021年和2022年校級精品共享、在線開放課程建設制作服務采購項目(1499002022CCS02094,第三包)中,存在與其他供應商惡意串通的情形,被山西省財政廳處以2250元的罰款。

此外,上海市市場監管局網站顯示,2021年7月,知到App關聯公司上海卓越睿新數碼科技股份有限公司新增行政處罰,決定文化號為滬市監徐處〔2021〕042020000611號,處罰事由為違反本法第二十四條第(一)項規定發布教育、培訓廣告的,處罰結果為罰款5萬元并責令停止發布。