文 | 源Sight 柯基

時隔一年,東南亞手機市場風云變幻。

隨著傳音的強勢崛起,vivo的上升之路愈發艱難。

根據最新的Canalys數據,2024年第三季度東南亞智能手機市場,傳音穩居第三,出貨量達400萬臺,市場份額為16%,幾乎與第二的三星持平。至此,傳音在東南亞已經與OPPO、三星以及小米共同組成市場第一梯隊,市場份額接近70%。

而與傳音競爭第一梯隊席位的vivo,市場份額僅為10%。要知道,去年同期,傳音與vivo在東南亞的市場份額相差無幾。

在與印度當局關系緊張的情況下,東南亞成為vivo必須堅守的市場,而傳音的崛起意味著vivo在當地實現增長的難度將進一步加大。

美顏的力量

在非洲這片廣袤的土地上,傳音憑借本土化美顏等功能逐步站穩腳跟,并成為“非洲之王”。數據顯示,2022年傳音在非洲的手機出貨量高達1.75億部,占據非洲手機市場份額的48%。

相比亞洲、歐美消費者,非洲消費者對于美顏功能有著獨特的需求。由于非洲本土居民的膚色較深,傳統的手機美顏功能往往無法滿足他們的需要。傳音在投入大量的研發資源,開發出適合非洲人膚色的美顏功能。據了解,這種美顏功能不僅能夠讓非洲消費者的膚色更加明亮、自然,還能夠突出他們的面部特征。

傳音的美顏功能在非洲大獲成功后,又將這一經驗復刻到了東南亞市場。

在東南亞,傳音針對當地消費者的膚色、審美特點,進一步拓展了美顏功能。例如,在印度尼西亞,傳音根據當地消費者喜歡白皙膚色的特點,對美顏功能進行了優化,讓用戶在拍照時能夠擁有更加白皙、光滑的肌膚;在泰國,傳音則根據當地消費者喜歡自然、清新的風格,對美顏功能進行了調整,讓用戶在拍照時能夠擁有更加自然、清新的妝容。

此外,傳音還試圖復刻在非洲的其他經驗。在非洲,傳音旗下有不同的品牌針對不同的消費群體。比如TECNO專注生產中高端智能機,在非洲市場憑借其相對較高的品質和性能,吸引了那些對手機品質有一定要求、具有一定消費能力的中高端用戶;ITEL主要專注低端智能機,面向低消費者群體跟老年人,以低價、實用的特點滿足了這部分消費者的需求;INFINIX則憑借時尚的外觀設計和較為出色的性能,受到年輕消費者的喜愛。

在東南亞市場,傳音同樣延續了這種品牌分層策略。TECNO品牌在東南亞市場繼續針對中高端消費者,推出的產品在性能、設計等方面都有較高的水準;INFINIX品牌則針對東南亞的年輕用戶群體,這些年輕人對手機的外觀設計、游戲性能等方面有較高的要求。

非洲有眾多的小語種,傳音在非洲的手機支持當地的斯瓦西里語等多種小語種,方便了當地人使用。東南亞地區的語言種類也較為豐富,傳音同樣針對當地的語言特點,在手機中增加了對當地多種語言的支持,提升了用戶的使用體驗。

在東南亞市場,傳音也在探索音樂相關的業務。例如與當地的音樂平臺或音樂創作者進行合作,在手機中預裝當地受歡迎的音樂應用,或者推出與音樂相關的特色功能,以滿足東南亞用戶對音樂的熱愛。

次序固化

傳音在東南亞的強勢表現,客觀上壓縮了vivo的發展空間。

目前,在東南亞市場,傳音作為后起之秀,與OPPO、三星以及小米組成穩定的市場前四格局。

一年前,傳音與vivo處于同一起跑線。當時,兩家公司在東南亞的手機出貨量和市場份額相差無幾。

根據Canalys智能手機分析統計數據,2023年第三季度,傳音與vivo在東南亞的市場份額分別為13%與12%。從這些數據可以看出,兩家公司在東南亞的銷售情況旗鼓相當,未拉開差距。

然而,隨著時間的推移,傳音憑借美顏功能、產品性價比、銷售渠道和營銷活動等方面的優勢,逐漸拉開與vivo的差距。

對于vivo而言,更為嚴峻的是,隨著傳音、OPPO、三星以及小米的競爭進一步加劇,vivo縮小與市場前四差距的難度越來越大。

除了傳音之外,OPPO、三星以及小米也在逐步加大在東南亞的投入。例如,OPPO推出多款針對東南亞市場的手機產品,在外觀設計、拍照功能和性能配置等方面進行優化,滿足當地消費者需求。2024年第三季度,OPPO在東南亞的手機出貨量達到510萬部,市場份額達到21%。

三星也在持續加強在東南亞的品牌推廣和銷售渠道建設,提高品牌知名度和市場份額。2024年第三季度,三星在東南亞的手機出貨量達到410萬部,市場份額為16%。

小米則通過線上電商平臺和線下實體店相結合的方式,擴大在東南亞的銷售渠道,提高產品市場覆蓋率。2024年第三季度,小米在東南亞的手機出貨量達到390萬部,市場份額達到15%。

東南亞不容有失

在失去印度這個“重要市場”后,東南亞對于vivo來說不容有失。

在印度市場,vivo曾有廣闊發展前景。然而,由于與印度當局在稅收等問題上產生矛盾,vivo最終與印度當局關系破裂,帶著資金撤出印度市場。

不久前,vivo傳出在印公司出售的消息,將把51%的股權出售給印度的塔塔集團。同時,印度當局要求收購后的合資公司由當地廠商主導,營銷網絡也需實現本地化。簡單來說,就是促使vivo印度進行獨立化運作。

在印度政府的重重壓力下,vivo不得不做出艱難決定,撤出印度市場。在進軍歐美市場乏力的情況下,vivo只能將目光投向東南亞市場。

數據顯示,到2030年,東南亞國家聯盟(ASEAN)有望從目前的世界第五大經濟體變為世界第四大經濟體。這背后的智能手機市場體量,自然不言而喻。

另一邊,vivo在歐美市場的發展并不順利。雖然通過贊助歐洲杯等體育賽事提高了品牌知名度,但在銷售數據方面表現一般。

相關數據顯示,vivo在歐美市場的手機出貨量和市場份額相對較小,與蘋果、三星等國際品牌相比差距很大。

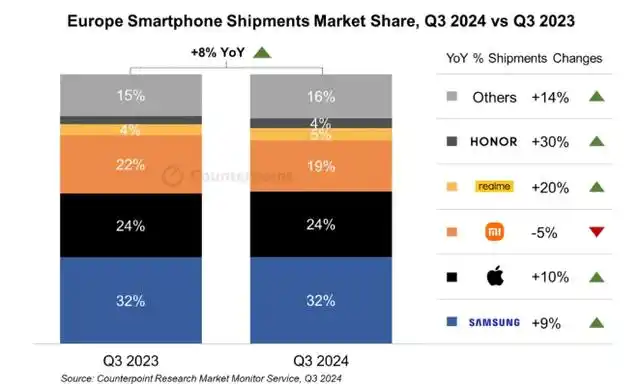

以歐洲市場為例,根據Counterpoint Research的調研數據,2024年第三季度歐洲智能手機市場出貨量同比增長8%,而在排名前三的手機廠商分別為三星、蘋果、小米。這期間,vivo在歐洲的出貨量中卻淪為“others”,未能進入榜單前五名。

放眼全球,東南亞是vivo不得不啃下的市場,其份額雖未進入前四,但尚未完全掉隊。在東南亞市場,vivo仍擁有一定的渠道和用戶基礎。然而,隨著傳音、OPPO等友商的不斷擠壓,留給vivo的調整空間可能將越來越少。