文 | 定焦One 蘇琦

編輯 | 魏佳

“賣身”消息傳了近一年之后,阿里巴巴(下稱“阿里”)新零售板塊中,第一個易主的公司來了。

作為“新零售”戰略的試驗田,阿里在銀泰身上前后至少花了兩百多億元。2014年,阿里正式入股銀泰百貨,以53.7億港元(約合人民幣50億元)對其進行戰略投資,成為僅次于銀泰百貨創始人沈國軍的第二大股東。2017年,阿里再出資198億港元(約合人民幣186億元)對銀泰進行私有化。

如今,阿里將銀泰以74億元的價格出售給寧波服裝巨頭雅戈爾,縮水百億的價格,再次引發市場對阿里新零售業態的關注。

收購消息一出,12月17日開盤,雅戈爾在A股的股價漲至9.96元/股,創下九年半來新高。截至收盤,股價回落至9.38元,市值433.68億元。而阿里股價跌1.13%,報83.4港元/股,總市值1.59萬億港元。

實際上,雅戈爾買銀泰和阿里賣銀泰的本質目的是一樣的,都是為了回歸主營業務——雅戈爾在地產業務受到沖擊之后回歸時尚服飾業務,打造時尚地標,阿里為了營收和市場規模的增長,回歸電商(國內+海外)業務。

在這場交易中頗為可惜的是銀泰及其所代表的新零售行業。有投資人向「定焦One」解釋,銀泰一開始就背負了太多使命,比如提升支付寶活躍度、跟淘天進行線上線下品牌聯動、向集團互通用戶數據畫像等,但無奈沒有形成很好的戰略協同效應。他表示,大潤發接下來的命運,或許也是類似的。

但是阿里似乎已經下定決心,要將發展重心重新收攏至電商。或許,零售本就不分線上線下、新舊零售,能為用戶提供價廉物美的商品、能讓公司能保持盈利,就是好零售。

74億元賣銀泰,阿里虧不虧?

12月17日,阿里巴巴發布公告,宣布將銀泰100%的股權向由雅戈爾集團和銀泰管理團隊成員組成的購買方財團出售。公告表示,阿里巴巴目前持有銀泰約99%的股權,就銀泰出售的所得款項總額約為74億元,預計因出售銀泰而錄得的虧損約為93億元。

阿里巴巴出售銀泰的公告

實際上早在今年2月,就傳出阿里巴巴考慮出售銀泰百貨的消息。那接盤的,為什么是雅戈爾?

今年開年,王家衛導演的熱播劇《繁花》中,杭州湖西針織廠廠長“范總”,帶著“三羊牌”勇闖上海灘,并邀請當時的國民偶像費翔前來助陣。有人將雅戈爾創始人李如成視為“范總”的原型。

雅戈爾是1990年創立于寧波的男裝品牌,費翔確實是其第一代品牌代言人。

雅戈爾回應此次收購稱,本次集團投資銀泰,旨在“強鏈補鏈”,完善時尚生態圈。換句話說,雅戈爾此次接盤銀泰,也是在回歸主業。

雅戈爾早年雖然是做男裝起家,但后續發展為服裝、地產和金融投資三條腿走路,從財報來看,地產曾是其主要營收來源,2021年至2023年,地產貢獻的收入占比分別為48.98%、57.69%和71.13%。

但近兩年,房地產黃金時代遠去,雅戈爾在2021年確立了回歸時尚主業的戰略目標,并在去年12月26日,宣告“雅戈爾集團股份有限公司”更名為“雅戈爾時尚股份有限公司”。

將時尚定為主業后,公司開始為這一業務鋪路。除了收購一些中小服裝品牌,2022年至今,雅戈爾四度收購美特斯邦威在不同城市營收表現優秀、位于黃金點位的店鋪,對價共計約13億元。

這些舉動拉高了雅戈爾的主業收入,今年前三季度,企業時尚板塊實現營收45.85億元,占營收總額的54.6%,超過地產板塊的45.2%。

雅戈爾本來就在銀泰開店,兩位老板都是浙商,此次牽手順理成章。消費賽道投資人青松表示,銀泰目前位于熱門商圈的64家門店,可以幫助雅戈爾打造更多時尚地標,符合它現階段開“大店”(體驗館)的策略。而銀泰百貨的數字化改造(數字化付費會員體系、商品數字化和1小時定時達)和多元渠道(商場+喵街APP+小程序+直播+私域社群),也能幫助雅戈爾降本增效,提高營收。

圖源 / 銀泰官網

不過,相比收購美特斯邦威的店鋪,青松指出,整合銀泰這個商業綜合體的難度肯定更大。雖然雅戈爾回應稱不會干涉銀泰的發展,但是兩者怎么融合,怎么面對線下零售遭遇的沖擊,對兩者都是考驗。

反觀阿里,有人認為,2017年的那次私有化屬于“高位接盤”。也有人好奇,阿里此次因出售銀泰而錄得93億元虧損,算不算虧?

百聯咨詢創始人莊帥表示,阿里收購銀泰這樣的實體零售企業,在當時推動上千個品牌入駐天貓,起到了示范作用。2017年全面控股銀泰后,又落地阿里云的新技術應用和支付寶收銀,還有這幾年銀泰百貨線下導購的直播帶貨,十年算下來,銀泰百貨帶來的利潤非常可觀。“從這一點上來看,是不算虧的。”

實際上,在這場交易中,阿里減了負,脫離了巨頭的銀泰有了更多自主權,雅戈爾也達到了自己的目的。但是這場交易到底值不值,還要看它們能不能通過并購之后的發展考驗。

阿里,階段性放棄新零售

阿里賣銀泰之所以引發這么大關注,是因為新零售一度是阿里、京東爭搶的增量賽道。別看阿里現在出售得這么堅決,當年新零售對于阿里來說意義重大。

2016年,馬云提出:“純電商時代很快會結束,未來的十年、二十年,沒有電子商務這一說,只有新零售”。他將“新零售”定義為,通過線上、線下、物流等各個環節的緊密結合,數字化重構“人貨場”。

那一年,拼多多剛成立不久,短視頻和直播電商還未興起,京東仍然沒有盈利。“新零售”代表了阿里在零售業的野心,也是阿里認為自己在電商、支付、物流、云服務之外需要補足的最后一塊零售拼圖。

之后,阿里在線下零售行業接連出手,先后入股或收購了銀泰、三江購物、聯華超市、居然之家、高鑫零售(大潤發)等,并內部孵化出了盒馬、淘鮮達、天貓超市等業務。

在O2O的熱潮下,巨頭們都開始熱衷于線上線下結合,并因為擔心對手搶占先機而加快投資步伐。比如京東在2015年入股永輝超市,并將其接入京東到家,推動自身的O2O戰略;同時成為永輝超市的第二大股東,與沃爾瑪達成戰略合作,并成立七鮮超市。2017年末至2018年初,騰訊也一舉入股了永輝超市、萬達商業、海瀾之家等,并與步步高商業合作。

結合多位從業者的說法,新零售戰略曾經給阿里帶來過不少的收獲。

首先,線下零售渠道幫阿里補足了服飾和快消類目以外的3C、日用品和生鮮類目。其次,阿里接入線下零售商的目的也是想撬動更多線下用戶,同時打通線下線上,培養用戶使用線上支付(支付寶)的習慣。

過去這些年里,阿里業務版圖的豐富、業績的上漲,也有新零售的部分功勞。莊帥提到,比如天貓超市就借助大潤發有了快速發展,銀泰也給天貓帶來了很多品牌的入駐。

如果說,阿里的新零售戰略當初崛起就是時代的產物,那現在業務收縮,也是時代的必然。

一方面,線下超市的供應鏈更豐富,但是沒有價格優勢,與前兩年電商的低價戰略不匹配;另一方面,近兩年興起的即時零售業態,與百貨商超的模式結合得更順滑,能幫它們解決銷售下滑的問題,而阿里這樣的電商巨頭在幫商超們完成線上化轉型之后,價值逐漸降低。

同時,投資人青松認為,2020年以來,線下百貨商超渠道遭受沖擊,加上隨著阿里“1+6+N”架構調整,新零售業務等被拆分到“N”當中,不再有機會被主體輸血,業務連年虧損成為負累,分手成了雙方最好的選擇。

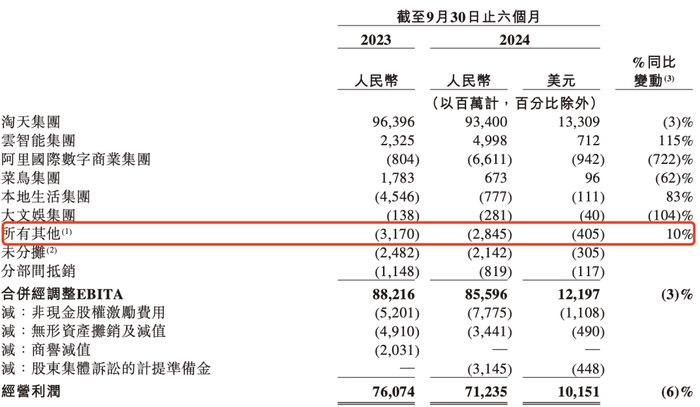

最新財報顯示,截至2024年9月30日的六個月內,包括銀泰、盒馬、高鑫零售等在內的“所有其他”業務,經調整EBITA虧損為28.45億元,持續的虧損加重了集團的盈利負擔。

整個2024年,銀泰、盒馬、大潤發都相繼傳出過賣身傳言,但均被阿里否認。其中2024年3月,盒 鮮生創始人侯毅退休,盒 上市暫停,有傳言稱,中糧、華潤都與盒馬溝通過收購事宜。另外,今年高鑫零售也進行了一號位的變更,傳出過收購傳聞。

阿里此次出售銀泰,被視為阿里階段性放棄“新零售”戰略,將發展重心收攏至線上。有零售行業人士告訴「定焦One」,銀泰這類線下重資產已經過了電商巨頭能夠玩轉線上線下的好時機,銀泰不會是最后一個被賣的業務。

繼續調整,回歸主業

到今年,電商行業整體進入存量時代,阿里開始強調聚焦電商主業,剝離非核心資產。

在2024年2月的財報電話會上,蔡崇信表示,目前阿里的資產負債表上依然有一些傳統的實體零售業務,它們不是核心的聚焦業務,阿里退出也是合理的,只是需要時間。

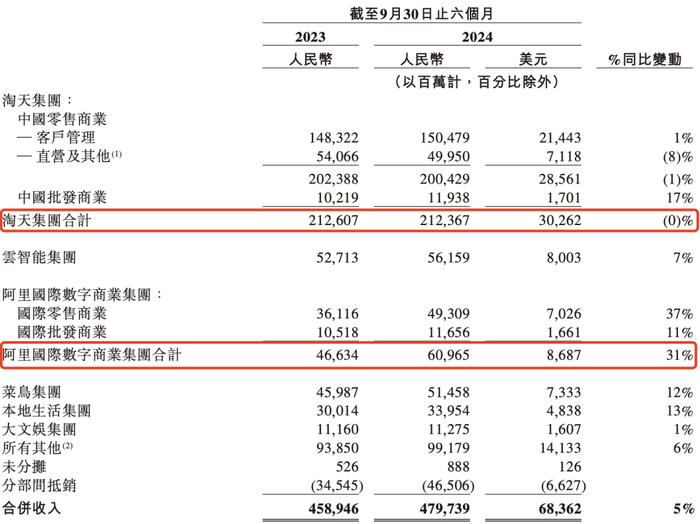

阿里之所以這么堅決,和其業績表現有關。根據阿里最新的半年報,截至9月30日的六個月,阿里的總收入增長僅有5%,合并經調整EBITA同比下降3%。

其收入來源分為七大部分,其中淘天集團(電商業務)占主力,營收占比44.27%,國際數字商業營收占比12.71%、阿里云營收占比11.71%。而收入貢獻占比最高的三塊業務也是目前阿里最核心的兩大戰略——境內外電商和智能云。

其中“大哥”淘天集團雖然收入占比高,但收入增速較去年同期幾乎停滯。

原因是阿里此前的低價策略帶來了廣告費用和傭金費用的增速放緩,其客戶管理收入(廣告+傭金)增幅僅1%,去年同期的增幅為6%。

為此,阿里給出的辦法是調整收費政策,將原來的固定收費調整成動態按GMV收費,同時不再強調低價策略,目的是提高淘天的GMV。

和國內電商狀態形成鮮明對比的是,蔣凡帶隊的國際數字商業收入漲幅達31%,成為增速最快的業務,連帶著為這一業務提供快遞物流服務的菜鳥,收入增幅也達到12%,排在第三位。

海外業務是阿里無法放棄的地盤,拼多多的Temu來勢洶洶,Shein也一直傳出要上市的消息,阿里除了在多個國家有垂直電商平臺布局之外,還在速賣通上試水半托管模式,在海外進行突圍。

當然,阿里的國際業務還處于長期虧損換增長的狀態,截至2024年9月30日止六個月,其虧損從去年同期的8.04億元拉大到66.11億元,主要是對速賣通和Trendyol跨境業務的投入增加所致。

為了求增長,阿里再次將核心電商業務交到蔣凡手里,提高協同效率和戰略專注度。今年11月21日,阿里巴巴集團CEO吳泳銘發布內部信,宣布新組織架構變化。根據內部信,“阿里電商事業群”將全面整合淘天集團、國際數字商業集團以及1688、閑魚等電商業務,蔣凡成為該事業群CEO,向吳泳銘直接匯報。

“目前B2B、B2C、C2C模式它都具備,電商本就是阿里的核心所在,未來阿里電商在蔣凡的帶領下,或許還能探索更多可能性”,青松表示。

此外,云智能也因為是目前七大業務中,利潤僅次于淘天且增速最快的業務,被阿里予以重視。云智能在截至2024年9月30日止六個月,經調整EBITA為49.98億元,同比增長115%。阿里云在中國公有云廠商市場中一直排在榜首,AI業務也還有發展空間。

當年阿里收購大潤發時,創立大潤發的黃明端曾說,“贏了所有對手,卻輸給了時代”。這句話,也給了當下的阿里一個注腳,時代不同,趨勢也在變化,如今不再是無限拓寬邊界的好時代,保住主業、順勢而為才是當下最好的商業解法。

應受訪者要求,文中青松為化名。