文|觀潮新消費(fèi)

“國產(chǎn)巴菲特”出手,銀泰百貨正式易主。

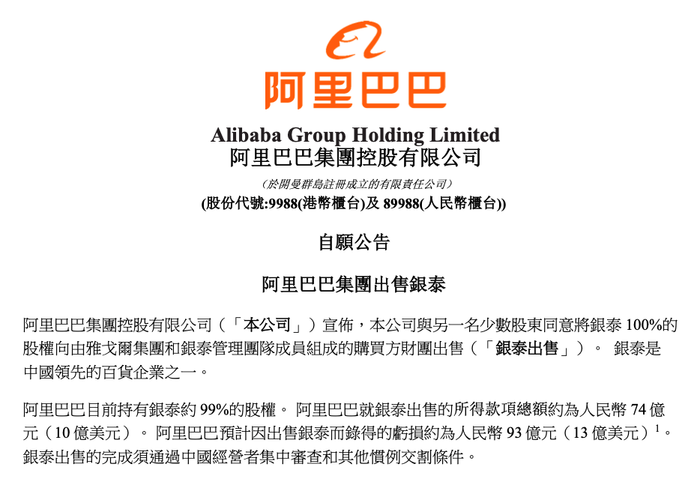

2024年12月17日,阿里巴巴發(fā)布公告,宣布將銀泰100%的股權(quán)向由雅戈爾集團(tuán)和銀泰管理團(tuán)隊成員組成的購買方財團(tuán)出售。阿里巴巴目前持有銀泰約99%的股權(quán),就銀泰出售的所得款項總額約為74億元。

(來源:阿里巴巴公告)

針對接盤銀泰百貨,雅戈爾方面回應(yīng)稱,雅戈爾集團(tuán)(寧波)有限公司一直以來注重時尚領(lǐng)域的投資和發(fā)展,旗下上市公司“雅戈爾時尚股份有限公司”更是致力于時尚產(chǎn)業(yè)的運(yùn)營。本次集團(tuán)與銀泰管理層共同投資銀泰,旨在“強(qiáng)鏈補(bǔ)鏈”,完善時尚生態(tài)圈。投資完成后,雅戈爾集團(tuán)將給予銀泰管理層充分的運(yùn)營空間,支持銀泰進(jìn)一步高質(zhì)量發(fā)展。

早在今年2月,阿里考慮出售銀泰百貨的消息就已傳出,而雅戈爾是競購者之一。

在投資業(yè)務(wù)上斬獲頗豐的雅戈爾,“副業(yè)”的收入早已超過服裝主業(yè)。據(jù)公開報道,2001年以來,雅戈爾通過投資的獲利已高達(dá)400億元,被稱為“中國服裝界的巴菲特”。

作為阿里新零售戰(zhàn)略的第一槍,銀泰百貨曾是阿里首個線下業(yè)務(wù)載體,也是“零售新王”改造傳統(tǒng)百貨業(yè)態(tài)的試驗場。如今,豪賭的未來并未到來,阿里開始收縮戰(zhàn)線,銀泰百貨又成了最先被擺在貨架上的“優(yōu)質(zhì)資產(chǎn)”。

一、“縮水”百億的銀泰

從1998年創(chuàng)立于杭州的銀泰百貨(武林店),到涵蓋百貨、購物中心等業(yè)態(tài)的綜合商業(yè)集團(tuán),銀泰見證了中國零售百貨行業(yè)的多個時代。據(jù)銀泰官方APP喵街?jǐn)?shù)據(jù),截至目前,銀泰在全國有65家門店。

(來源:喵街)

除門店業(yè)態(tài)外,銀泰也是傳統(tǒng)零售業(yè)創(chuàng)新與互聯(lián)網(wǎng)轉(zhuǎn)型融合的先行者,按照官網(wǎng)的介紹,是“一家全面架構(gòu)在云上的互聯(lián)網(wǎng)百貨公司”。

2018年起,銀泰百貨由傳統(tǒng)百貨商場向重構(gòu)“人貨場”的互聯(lián)網(wǎng)百貨公司迭代。這幾年來,銀泰持續(xù)投入數(shù)字化轉(zhuǎn)型,構(gòu)建起線下商場+喵街APP+支付寶小程序+微信小程序+直播+社群+導(dǎo)購的多元渠道布局。

同時,銀泰百貨不斷構(gòu)建和完善“新商場商業(yè)操作系統(tǒng)(MOS)”,將招商、運(yùn)營、營銷、會員、支付、服務(wù)全部云端化。其中,M代表喵街和Mall,OS是操作系統(tǒng)。

根據(jù)銀泰商業(yè)集團(tuán)董事長兼CEO陳曉東的總結(jié),銀泰百貨是一家互聯(lián)網(wǎng)科技公司,只是恰好擁有60多家商場。

從上世紀(jì)埋下“舊城改造先鋒”的伏筆,到新時代百貨新零售的樣板案例,銀泰持續(xù)用重投入換取輕便化服務(wù)的能力,卻沒想到自己逐漸成為了別人的“包袱”。

根據(jù)阿里上述公告,收購及出售銀泰的交易,阿里巴巴總計錄得93億元的虧損。

2017年,阿里對銀泰進(jìn)行私有化時,出資金額為198億港元,折合人民幣約為177億元,而如今的出售價格約為74億元,銀泰縮水的百億中充滿了阿里對于新零售的不甘和無奈。

二、“打包”一切的阿里

零售市場的風(fēng)向轉(zhuǎn)變得太快,馬云的“新零售”已經(jīng)成了互聯(lián)網(wǎng)上一個頗具“古老”氣質(zhì)的概念。

2016年,馬云提出:“純電商時代很快會結(jié)束,未來的十年、二十年,沒有電子商務(wù)這一說,只有新零售”。他對“新零售”的定義為,通過線上、線下、物流等各個商業(yè)環(huán)節(jié)的緊密結(jié)合,數(shù)字化重構(gòu)“人-貨-場”。

以淘天為基礎(chǔ),以支付寶、菜鳥、阿里云為基礎(chǔ)設(shè)施,阿里的新零售版圖還缺少實體零售的碎片,隨后,阿里接連出手,通過“鈔能力”投資了銀泰、盒馬、蘇寧、大潤發(fā)、居然之家等線下業(yè)態(tài),還以“不問盈虧”的決心打造了零售新物種盒馬鮮生。

2016年—2020年,新零售既是中國零售行業(yè)最火的概念,也是接班馬云的張勇所主推的轉(zhuǎn)型升級方向。

2017年,阿里宣布私有化銀泰商業(yè),私有化后阿里成為銀泰商業(yè)的控股股東,持股比例增至約74%。而在這筆交易之前,阿里于2014年斥資53億港元入股銀泰并成為第二大股東,也就是說,阿里與銀泰早在馬云提出新零售之前就已聯(lián)手。

銀泰創(chuàng)始人沈國軍是馬云的浙江老鄉(xiāng),雙方在2005年就已結(jié)識。馬云于2010年設(shè)立云鋒基金時,沈國軍是發(fā)起人之一;2013年,阿里創(chuàng)立菜鳥網(wǎng)絡(luò),銀泰投資16億元成為第二大股東,馬云出任公司董事長,沈國軍出任CEO;2015年,馬云籌辦浙商總會成立,馬云出任會長,沈國軍任執(zhí)行會長。

在雙方逐步加深合作的階段,手握千余品牌商資源的銀泰幫助天貓“引流”,推動了大批知名品牌在天貓的入駐;阿里幫助銀泰拓展線上業(yè)務(wù),推動數(shù)字化轉(zhuǎn)型和即時零售模式的落地。最終,雙方聯(lián)手探索線上線下(O2O)融合的模式,也就是新零售。

在馬云憧憬的新零售時代中,阿里不再是一家以電商為標(biāo)簽的互聯(lián)網(wǎng)企業(yè),而是一個線上線下全覆蓋、多元化業(yè)務(wù)聯(lián)動的綜合經(jīng)濟(jì)體。

正如張勇在銀泰商業(yè)私有化時所說:“阿里巴巴對銀泰商業(yè)的定位非常清楚,它將會是阿里集團(tuán)艦隊中的一艘主力艦,擔(dān)負(fù)線上線下零售百貨轉(zhuǎn)型升級平臺的使命。”

然而,自2020年以來,阿里很少再提及新零售,張勇主導(dǎo)的阿里新零售時代成為被內(nèi)外部集體審視的對象。2023年6月,阿里宣布董事會主席和CEO職位分別由蔡崇信和吳泳銘接任,而到了二人正式接任的9月,張勇辭去了在阿里巴巴的所有一線職務(wù),留下了很多未竟的事業(yè),比如在2019年提出的“未來五年再造一個銀泰百貨”。

實際上,2023年以來,阿里的組織架構(gòu)調(diào)整與人事變動一直在持續(xù)。在2023年11月的財報電話會上,吳泳銘首次全面闡釋了阿里新發(fā)展階段的戰(zhàn)略藍(lán)圖:未來阿里將根據(jù)市場規(guī)模、商業(yè)模式及產(chǎn)品競爭力,梳理既有業(yè)務(wù)的優(yōu)先級,定義核心業(yè)務(wù)與非核心業(yè)務(wù)。

吳泳銘表示,未來推動行業(yè)發(fā)展的動力將是以AI為代表的科技驅(qū)動力,阿里面向未來將有三個重要優(yōu)先級方向:技術(shù)驅(qū)動的互聯(lián)網(wǎng)平臺業(yè)務(wù),AI驅(qū)動的科技業(yè)務(wù),全球化的商業(yè)網(wǎng)絡(luò)。

在這次電話會上,吳泳銘提及最多的詞是“優(yōu)先級”。

艦隊再度轉(zhuǎn)向,總有主力艦要“掉隊”。在新的優(yōu)先級公布后,阿里出售大潤發(fā)、盒馬、銀泰的消息一直在流傳。盡管相關(guān)方連續(xù)否認(rèn),但“剝離非核心資產(chǎn)”已經(jīng)是阿里必須做出的選擇。

在2024年2月的財報電話會上,蔡崇信首次公開談及這個話題。他表示,“目前阿里的資產(chǎn)負(fù)債表上依然有一些傳統(tǒng)的實體零售業(yè)務(wù),他們不是核心的聚焦業(yè)務(wù),阿里退出也是合理的,但考慮到當(dāng)前的市場情況,退出可能需要時間去實現(xiàn)。”

如今,阿里需要的時間被證明是10個月,但出售銀泰或許只是個開始。

三、“不務(wù)正業(yè)”的雅戈爾

收購銀泰百貨,或許是雅戈爾“回歸主業(yè)”的路徑之一。

在阿里宣布新的戰(zhàn)略藍(lán)圖時,雅戈爾也做出了一項重要調(diào)整,公司名稱由“雅戈爾集團(tuán)股份有限公司”變更為“雅戈爾時尚股份有限公司”。雅戈爾解釋稱,“公司已確立建設(shè)世界級時尚產(chǎn)業(yè)集團(tuán)的戰(zhàn)略目標(biāo),未來將進(jìn)一步聚焦時尚主業(yè)”。

李如成帶領(lǐng)雅戈爾從紡織服裝業(yè)起步,但多年來持續(xù)布局投資與地產(chǎn)業(yè)務(wù),“不務(wù)正業(yè)”的質(zhì)疑也一直環(huán)繞在他的耳邊。“什么主業(yè)不主業(yè)的,賺錢就是我的主業(yè)”的說法并沒有打消這些質(zhì)疑,被問煩了的李如成曾多次提及要“回歸主業(yè)”。

2016年,李如成曾提出“未來五年再造一個雅戈爾”的說法;2018年,李如成表示,這10年是雅戈爾紡織服裝主業(yè)徘徊不前的10年,但也讓我認(rèn)清了堅守主業(yè)的重要。盡管房地產(chǎn)項目利潤高,但紡織服裝是可以一直做下去的產(chǎn)業(yè),才是雅戈爾的核心業(yè)務(wù)。2022年年報中,李如成又在致股東辭中提到,公司未來發(fā)展的主要目標(biāo)是成為世界級時尚集團(tuán)。

然而,盡管樓市處在調(diào)整周期,李如成并未割舍地產(chǎn)業(yè)務(wù)。2022年至今,雅戈爾曾四度收購美特斯邦威的店鋪,對價共計約13億元。雙方最近的一筆交易是春熙路美邦大廈店,該店由美邦于2009年以3.77億元購置,2023年底以6.8億元的價格賣出,14年間賺了3億元。

美特斯邦威曾在2023年的半年報中提及,這家店鋪以631.78萬元的收入在美邦服飾所有門店中排名第五。以此估算,該店賣服飾的收入不及賣店的收入,雖然這只是非常簡單的算法,但也在一定程度上解釋了美邦賣店和雅戈爾買店的原因。

近年來,雅戈爾一直強(qiáng)調(diào)“大店戰(zhàn)略”,并在此基礎(chǔ)上持續(xù)推進(jìn)渠道結(jié)構(gòu)的調(diào)整,單店面積逐步提升,加速布局一二線城市。銀泰位于熱門商圈的60余家門店,可以成為雅戈爾繼續(xù)“回歸主業(yè)”的跳板。

李如成曾在2021年提到,“做了30年服裝,利潤是一點點積累起來的,而投資就完全不一樣,一下子就把制造業(yè)30年的錢給賺回來了。”

“投資賺錢”是投資賺到錢才會有的想法,投資業(yè)務(wù)確實是雅戈爾當(dāng)前三大板塊中最賺錢的一環(huán)。

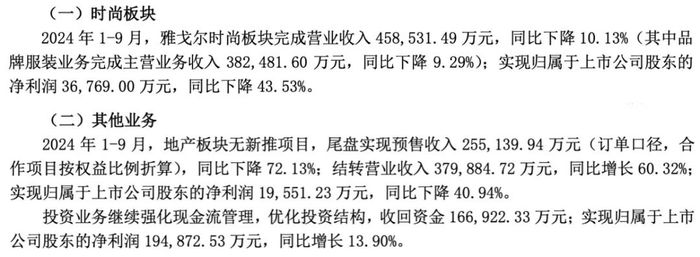

2024年前三季度,雅戈爾實現(xiàn)營業(yè)收入84.0億元,同比增加12.6%;凈利潤25.1億元,同比減少6.7%。

(來源:雅戈爾2024年三季報)

分業(yè)務(wù)來看,投資業(yè)務(wù)在總營收中的占比只有19.9%,但在集團(tuán)整體營收、凈利潤、另兩大業(yè)務(wù)營收與凈利潤均同比下滑的情況下,投資業(yè)務(wù)實現(xiàn)凈利潤19.49億元,同比增長13.9%,在集團(tuán)凈利潤中占比77.6%,體現(xiàn)出了稀缺的“賺錢能力”。

阿里要及時止損,雅戈爾要再進(jìn)一步,于是銀泰正式易主。

而對于這筆交易的預(yù)測,要看雅戈爾與銀泰戰(zhàn)略協(xié)同的程度和高度。

銀泰是新零售戰(zhàn)略的排頭兵,阿里不再提及新零售,不代表銀泰的轉(zhuǎn)型路線就是絕對錯誤的。銀泰主營商業(yè)地產(chǎn)的開發(fā)與運(yùn)營,阿里在這方面沒有太多的經(jīng)驗,但雅戈爾不但有經(jīng)驗,也有對于中國地產(chǎn)市場的樂觀預(yù)期。

另一方面,雅戈爾主營時尚業(yè)務(wù),通過投資與收購建立了品牌矩陣,還形成了從生產(chǎn)到渠道的全產(chǎn)業(yè)鏈布局。從某種程度上看,阿里與銀泰都是需要品牌的一方,所以才聯(lián)合構(gòu)建了線上線下一體化的愿景,而雅戈爾在產(chǎn)品與品牌端有資源,更容易與渠道形成互補(bǔ)。

雅戈爾財報顯示,2024年前三季度的分渠道收入中,僅有購物中心與奧萊網(wǎng)店實現(xiàn)了營收同比增長,而購物中心也是營業(yè)成本同比漲幅最高的渠道。

(來源:雅戈爾2024年三季報)

提升渠道話語權(quán),是雅戈爾收購銀泰的目標(biāo)之一。

在阿里與銀泰的合作期內(nèi),阿里憑借自身的互聯(lián)網(wǎng)基因幫助銀泰進(jìn)行了數(shù)字化改造,這些能力不會因為銀泰的易主而退化,銀泰與阿里的合作或許也不會終止。

當(dāng)然,任何一筆交易都是收益與風(fēng)險共存。比如,雅戈爾要全面整合銀泰的難度較大,作為大型區(qū)域級連鎖渠道,銀泰背后涉及的關(guān)聯(lián)方更為復(fù)雜,整合渠道的難度與整合品牌的難度不在一個量級,與收購一家門店的改造難度同樣不在一個量級。

比如,入駐銀泰的數(shù)百個品牌,很多是雅戈爾的競爭對手,既當(dāng)選手又當(dāng)裁判可以保證拿下很多比賽的勝利,但在馬拉松中并不行。

四、結(jié)語

雅戈爾與銀泰早有交集。

2018年,被稱為杭州“百貨零售教練”的馬其華加入雅戈爾,擔(dān)任雅戈爾服裝總經(jīng)理職務(wù)。在此之前,馬教練曾于1999年、2008年兩度加入銀泰,從銀泰百貨武林店副總經(jīng)理一直做到銀泰商業(yè)集團(tuán)(時為銀泰百貨集團(tuán))副總裁。

他曾提到,“成長于物質(zhì)豐饒一代的80后、90后們已經(jīng)成為消費(fèi)主力,而許多購物中心,仍然在用服務(wù)60后、70后的經(jīng)驗做管理。傳統(tǒng)購物中心以高中低檔來區(qū)分人群,但對于‘想要而非需要,追求既視感,認(rèn)為態(tài)度比功能重要’的80后、90后來說,價格顯然已經(jīng)不足以區(qū)分個體與個體之間的差異。今后的商業(yè),趣味可能是一個分水嶺,一切無聊的乏味的,都會讓顧客和市場離你遠(yuǎn)去。”

從銀泰到雅戈爾,馬教練對于商業(yè)的認(rèn)知顯然曾影響過很多決策的實施,如今銀泰成為雅戈爾的銀泰,百貨市場也重新看到了線下市場的潛力,不知今后的市場是否會重新變得有趣起來。

來源:觀潮新消費(fèi)

原標(biāo)題:“國產(chǎn)股神”雅戈爾出手,阿里收錢過年|觀潮一線