文 | 野馬財經 劉俊群

編輯丨劉欽文 高巖

網約車的江湖,正在進入資本市場博弈時代。

2024年,如祺出行成功登陸港交所主板,成為“自動駕駛運營科技第一股”;嘀嗒出行在港交所主板上市,獲“中國共享出行第一股”稱號;小馬智行赴美登陸納斯達克,斬獲“全球Robotaxi第一股”。曹操出行則于近日更新港股《招股書》,距離IPO更進一步。

近日,“阿里系”嫡系網約車平臺公司——“365約車”的母公司盛威時代,也向港交所遞交了《招股書》,加入上市隊伍。

盛威時代85%以上的收入來自網約車業(yè)務,其中超九成網約車訂單源于高德平臺。同時,阿里控股子公司阿里旅行直接持有盛威時代27%的股份。

互聯網巨頭孵化的網約車平臺開始進入資本市場,這將給白熱化競爭的網約車行業(yè)帶來怎樣的影響呢?對于消費者而言,所體驗的服務又會有什么變化呢?

年入12億元,九成網約車訂單依賴高德

盛威時代科技集團有限公司(下稱“盛威時代”)創(chuàng)立于2012年,主要提供城際道路客運服務及城市內網約車服務,其主打品牌就是定位于中小網約車平臺的——365約車。

據《招股書》顯示,公司收入來自三大板塊:客運服務、網約車服務和數字化解決方案。其中,網約車業(yè)務屬于營收大頭,給公司帶來的收入占比始終保持在85%以上,2021年-2023年及2024年上半年(下稱“同期”)分別為4.69億元、7.03億元、10.29億元和6.43億元。

網約車業(yè)務中,通過高德產生的總交易額(GTV)占其總GTV的95.3%、92.9%、89.5%和93.4%。也就是說,公司九成的網約車收入來自高德。

《招股書》顯示,截至2024年11月,盛威時代已經拿下191張《網絡預約出租汽車經營許可證》,是中國第二大網約車平臺(按許可證數量計算)。

另一項業(yè)務——客運服務,則是打通12306、攜程、飛豬等在線旅游平臺,用“出行365”系統(tǒng)連接乘客和客運站,從而為機場、高鐵站、校園等場景設計巴士線路。

來源:365出行APP截圖

但客運服務對公司業(yè)績的貢獻并不大。2021年-2023年及2024年上半年,這塊業(yè)務的收入分別為5389.4萬元、4826.8萬元、6899.9萬元和3574.3萬元,占比從2021年的9.7%一路降到2024年上半年的4.9%。

此外,公司還有生態(tài)業(yè)務矩陣:有專注汽車票、火車票預訂的“出行365”,也有解決拼車、專線巴士需求的“365城際出行”。司機端還有“365約車車主”“365約車車主極速版”系列APP。

靠著旗下眾多APP,盛威時代的業(yè)務迅速擴張。到2023年,盛威時代的業(yè)務已經覆蓋全國中國31個省、自治區(qū)、直轄市,交易總值達29億元,賣出車票6120萬張,穩(wěn)坐中國最大城際道路客運信息服務提供商的寶座。

雖然營收勢頭不錯,但是盛威時代成立至今一直虧損。同期,公司凈利潤分別約為-5.87億元、-4.99億元、-4.82億元及-2.85億元,短短三年半,合計虧損超過18億元。

阿里加持、高德助力

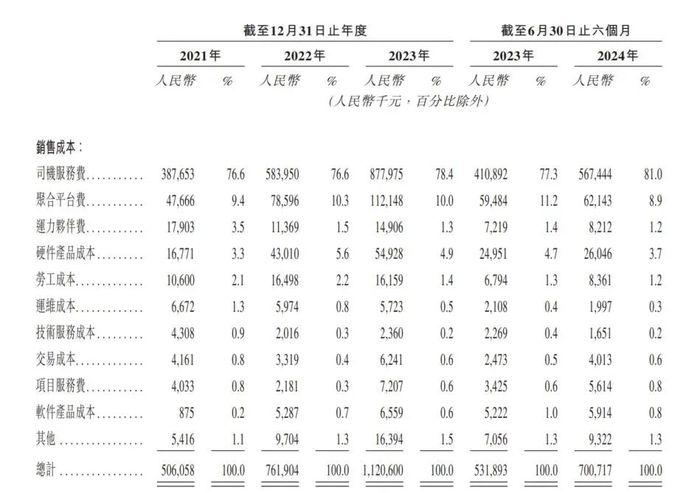

根據《招股書》可知,2021年至2023年,公司的銷售成本從5.06億元增長至11.21億元,占總營收的比例也從91.4%上升至92.9%。

成本增長的主要原因有兩方面。一是司機成本的攀升。為了完成訂單,盛威時代需要向司機支付獎勵,這部分費用從2021年的3.88億元增至2022年的5.84億元,直接推動銷售成本從5.06億元飆升至7.62億元,增幅達50.6%。

另一大成本是支付給聚合平臺的費用。2021年,這筆費用為4770萬元,到2023年增長至1.12億元,用于獲取流量和SaaS技術服務。在《招股書》中,盛威時代未明確提及這些費用是否是支付給高德,但從流量和SaaS服務來看,盛威時代還是獲得了高德不小的支持。

來源:《招股書》

在流量方面,“365約車”和高德打車互通入口。當用戶打開“365約車”小程序時,實際下單操作會跳轉至高德打車平臺;而在高德APP上,“365約車”也作為選項直接呈現。《招股書》顯示,高德為“365約車”貢獻了超過九成的網約車交易額。可以說,高德已成為盛威時代獲取客流量的核心渠道。

來源:高德 截圖

365約車需要通過SaaS服務商——廈門約約出行、北京白龍馬接入高德APP,像365約車這樣和高德合作的中小網約車平臺起碼達到了155家以上,以此覆蓋了300多個城市。而作為阿里嫡系的網約車平臺——“365約車”,與妥妥e行、攜華出行、及時用車共同為高德提供了超過100萬單的日運力,被媒體稱為高德“四大金剛”。

而高德的背后是阿里巴巴。2014年,阿里全資收購高德,使其成為本地生活服務板塊的一部分,與餓了么、飛豬共同構成核心業(yè)務。2023財年,本地生活服務為阿里貢獻了501.12億元收入,占總營收的6%。

阿里巴巴除了通過阿里旅行直接持股27.01%,是盛威時代的第一大股東之外,還是盛威時代的五大客戶之一,同時也是其最大供貨商。

2021-2023年,盛威時代來自阿里巴巴集團的收入分別為160萬元、310萬元和190萬元,分別占總收入的比例達0.3%、0.4%和0.2%;盛威時代向阿里巴巴采購的金額則分別為3420萬元、5450萬元和7330萬元,占采購總額的6%至7%之間。

用友前副總裁創(chuàng)業(yè),“用友系”“舊部”扎堆365約車

而盛威時代的管理層可謂是一場“用友+阿里”的強強聯合。這家網約車企業(yè)不僅深度綁定“阿里系”,還承載了濃厚的“用友基因”。

非執(zhí)行董事李晨可以說是阿里旅行的一員“老將”。其自2008年起,一直擔任阿里旅行關聯公司的交通業(yè)務部資深總監(jiān)。

更值得關注的是,公司多位高管都擁有用友網絡科技股份有限公司(下稱“用友”,股票代碼:600588.SH)的工作背景。創(chuàng)始人、執(zhí)行董事兼董事長姜生喜于2001年2月至2013年3月任職于用友網絡,最終擔任副總裁一職。在職期間,姜生喜決定創(chuàng)業(yè),2012年2月,他便成立了盛威時代。

此外,多名用友網絡的“舊部”也隨之加入。執(zhí)行董事兼CEO楊揚于2010年1月至2014年1月在用友網絡工作。以及執(zhí)行董事兼CTO張勁濤也曾在用友網絡擔任多個職務,包括分銷開發(fā)部開發(fā)經理、U8平臺部門經理以及U8技術總監(jiān)。

此外,獨立非執(zhí)行董事郭新平曾在用友電子財務技術有限公司擔任常務副總經理及總經理。高管團隊中,高級副總裁兼客運業(yè)務事業(yè)部副總經理李陶,以及高級副總裁兼數字化服務事業(yè)部總經理白杉,也都有在用友網絡的工作經歷,負責多個技術及管理崗位。

用友系的出現并非偶然,背后是用友與阿里多年的深度合作。

據“阿里云”官方公眾號發(fā)文稱,用友目前是中國市占率最高的企業(yè)級應用軟件廠商,已服務5.8萬家大型、中型企業(yè)數智化轉型。

早在2015年,用友便與阿里巴巴達成戰(zhàn)略合作,在云計算、大數據等領域緊密協作。用友的核心產品逐步遷入阿里云,幫助阿里構建了強大的企業(yè)服務生態(tài)。2024年,這種合作更進一步,用友BIP(商業(yè)創(chuàng)新平臺)與阿里云深度融合。

中國企業(yè)資本聯盟中國區(qū)首席經濟學家柏文喜表示,阿里通過資本和業(yè)務綁定盛威時代,高德又作為阿里的重要業(yè)務板塊,這可能影響對盛威時代等中小網約車平臺的流量分配和平臺運營等方面。

365約車能否“斷奶”?

這種合作關系并非沒有爭議。高德以聚合平臺身份避免了網約車平臺需要取得“網絡預約出租汽車經營許可證”的要求,然而其實際操作卻屢次遭到地方監(jiān)管質疑。

高德打車在昆明、福州、銀川等城市連收罰單,便是當地交管部門認為高德打車違反了該規(guī)定,涉嫌“無證變相從事網約車經營活動”。但高德卻聲稱并沒有干預網約車價格,更沒有管人、管車。

與此同時,盛威時代在《招股書》中也明確強調,公司對服務擁有一定的控制權,包括接受或拒絕訂單、制定司機服務標準和價格,以及監(jiān)督司機表現。

柏文喜進一步解釋稱,這種爭議反映了網約車行業(yè)的一個普遍現象,即聚合平臺與實際運營平臺之間的界限模糊,聚合平臺的某些行為可能被認為對網約車市場的競爭和定價機制產生影響。

艾媒咨詢CEO張毅進一步補充道,阿里與365約車之間的股東關系,這種多層關聯是爭議的核

在監(jiān)管挑戰(zhàn)日益增加的背景下,盛威時代對高德的深度依賴也讓人關注其未來發(fā)展空間。

張毅表示,365約車網約車業(yè)務超九成交易額依賴高德流量,這種高度依賴存在明顯隱患。一方面,單一流量來源削弱了其市場獨立性和議價能力;另一方面,如果高德被要求取得運營資質并調整模式,流量和技術支持的削弱將對365約車形成壓力。

更何況根據“企查查”信息顯示,僅2024年,365約車就涉及35條行政處罰,主要集中在安徽合肥、昆明和陜西等城市,處罰原因多為駕駛員未取得《網絡預約出租汽車駕駛員證》或提供網約車服務的車輛未取得《網絡預約出租汽車運輸證》等違規(guī)行為。

來源:企查查

而其他出行平臺的上市表現也為市場增添了更多的不確定性。

2024年6月28日,“順風車第一股”嘀嗒出行(02559.HK)在港交所上市首日破發(fā),股價一度下跌超過12%。上市首日大跌22.5%,報收于4.65港元/股。

7月10日,“自動駕駛出租車第一股”如祺出行同樣未能逃過破發(fā)命運,上市當天,如祺出行以30港元/股開盤,隨后呈震蕩走勢。收盤股價報33.9港元/股,較35港元/股的發(fā)行價下跌3.14%。

“365約車的未來發(fā)展取決于政策變化。”張毅進一步表示,要想具備獨立發(fā)展的能力,365約車需要在核心競爭力上有所突破,比如提升用戶粘性、服務質量、技術創(chuàng)新以及品牌認知。此外,如何開拓更具成本優(yōu)勢的流量渠道,也將是其長期發(fā)展的重要課題。

你用過365約車APP嗎?體驗感如何?評論區(qū)聊聊吧!