文 | 科技新知 茯神

編輯丨蕨影

一家籍籍無名的中小網約車平臺,為了沖刺港股提交了招股書,卻意外道出上游聚合模式的高德,一路坎坷的淘金辛酸。

365約車的主體是成立于2012年的盛威時代科技,曾經以傳統客運站數字化解決方案為主營業務,在網約車行業下半場的聚合模式浪潮中,抓住與高德等頭部平臺的合作機會轉型成功。這與其2016年引入的第一大股東阿里旅行,或許存在一定的關系。

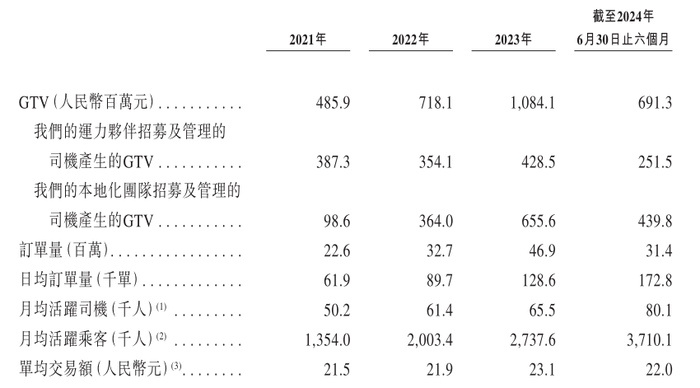

招股書中披露的財務數據顯示,365約車從2021年到2024年1-6月期間的網約車GTV(交易總額)規模分別為4.86億元、7.18億元、10.84億元及6.91億元,這其中通過高德產生的GTV占比分別為95.3%、92.9%、89.5%及93.4%,依賴性可見一斑。

不過,同期內的盛威時代凈利潤并不理想,分別為-5.87億元、-4.99億元、-4.82億元及-2.85億元,也就是說三年半累計虧損高達18.53億元。除了司機服務費的持續高企,侵占了利潤空間,盛威時代還需要向高德等平臺交納的聚合平臺服務費,從2021年的4776.6萬元增加至2023年的1.12億元,今年上半年則為6214.3萬元。

僅一家接入聚合服務的中小網約車平臺,高德就能獲得年收入過億的業績。可出行業務的瘋狂“吸金”,仍不能幫助阿里本地生活板塊,一舉扭虧為盈。最新的財報顯示,阿里集團本地生活板塊在今年第三季度經調整EBITA(經營損益)虧損為3.91億元,營收增速小幅增長到了14%,但相比去年第二季度30%增速的巔峰表現,還有些距離。

雖然同一板塊的餓了么也是虧損的源頭之一,但高德的三大營收模式廣告、聚合網約車以及本地生活到店業務,目前仍未能承擔起盈利的責任。面對集團層面降本增效、自負盈虧的主基調,高德的淘金之路還要繼續披荊斬棘。

01真假聚合平臺

根據QuestMobile的《2024中國移動互聯網春季大報告》顯示,2024年第一季度,高德地圖月活為8.01億,屬于地圖導航賽道中當之無愧的第一。

為了把國民級的流量變現,高德于2017年通過為眾多中小網約車平臺提供聚合流量入口,切入出行市場并搶占了一席之地,且很快成為其廣告之外最主要的商業收入。

然而,這個異軍突起的過程,卻因日益增多的監管罰單和用戶投訴引起外界質疑。有第三方媒體深入調查后發現,高德可能為了快速推廣聚合模式,一邊擔當流量撮合的中間商角色,一邊又親自下場做起了運力提供商。

比如業內知名的網約車SaaS服務商白龍馬云行和約約出行,都曾獲得阿里巴巴旗下e-WTP生態基金的投資。而高德在今年3月卸任的掌門人俞永福,就曾出任過e-WTP生態基金的董事長。

據《晚點LatePost》的消息指出,2019年到2021年,白龍馬團隊一度在高德總部望京首開廣場,與高德員工一同辦公,現任白龍馬CEO楊某原為高德P9員工,CTO于某、研發負責人董某、測試負責人姚某、運營負責人王某此前均任職于高德。

網約車SaaS服務商們能夠把從高德等聚合平臺導出的流量,通過數字化系統分配給平臺上一眾中小網約車公司。這樣擁有現成車輛和司機的傳統運力公司,就可以搖身一變為網約車大潮中的一員。

另外,與被阿里旅行控股的365約車一樣,高德聚合平臺上的其他中小網約車公司,也發現部分存在與高德利益綁定的情況。

比如在高德打車上經常會匹配到的妥妥E行、攜華出行、及時用車三個品牌,公開資料顯示在2020年到2021年期間,各自向阿里巴巴(中國)網絡技術有限公司質押了數百萬到千萬規模不等的股權。

股權質押的方式,繞開了正常投資流程的限制和門檻,可以快速獲得發展用的資金。而由阿里集團出面承擔的資金,既給高德提供了可控的運力保障,又為其節省了親自下場的投入成本。

更關鍵的是,這種“假聚合,半自營”的套路可以讓高德當作借口規避掉本該由自營平臺承擔的監管和審核成本。已有不少事實案例證明,有用戶在用高德打車發生交通事故或司乘糾紛時,高德會把賠償責任推給平臺上的中小網約車企業。

02本地生活放緩

為了跟上阿里集團要求盈利的步調,高德在聚合網約車業務上可以說在不擇手段地降低成本,甚至一度引發市場亂象。另一邊,兄弟餓了么的外賣到家業務雖然一直被美團壓制,高德基于自身的LBS(位置服務)優勢,又打起了美團基本盤到店業務的主意。

早在2020年9月,高德就發布了“高德指南”,正式進軍酒旅、餐飲等團購業務。2021年,俞永福歸來二次帶隊,將高德、餓了么和飛豬,整合成生活服務板塊。

到了2023年3月,阿里旗下運營多年不見起色的到店品牌口碑,也被并入高德。誓師大會上,俞永福鼓舞士氣道:“就算現在大家穿的軍裝不一樣,解決問題是第一,我們一起把到店業務做好。”不過接踵而至的,卻是集團“1+6+N”的拆分,以及新管理層“戰略聚焦”的收縮姿態。

再看另一個挑戰美團的對手,抖音生活服務于去年10月宣布推出“美好生活發現計劃”,要在一年內投入5億元,幫助商家匹配到更合適的達人,提高經營效率。而月活量超出抖音3000萬的高德,雷聲大雨點小的動作,應該都沒能引起美團的緊張。

一位入駐過高德本地生活平臺的商家對「科技新知」表示,高德推出的“高德旺鋪”門檻并不高,千元左右就能開通一系列營銷工具,但獲得的流量明顯商業價值不高。他曾配合服務商的指引上架過最低價的優惠套餐,核銷率還不如同一產品價格更高的美團。

這與高德地圖本身的工具屬性分不開關系,其龐大的流量數字相當一部分是由外部平臺或應用的調用而來,本身的到店消費心智仍未在用戶群體中培養出來。體現在高德APP內的首頁布局上,地圖工具、出行業務顯然占據C位,要下滑兩到三頁至底部才能看到聚劃算、吃喝玩樂指南等欄目。

高德被用戶使用最多最高頻的導航功能,確實存在著很強的到店動機;在異地出游場景中,司機推薦也是不少用戶所信賴的參考因素。但這些優勢,并不能掩蓋本地生活已經成為“燒錢游戲”的現實。美團經營多年的江山早已筑起壁壘,抖音坐擁用戶側流量池,尚需要真金白銀去讓利打動商家;如今一切向降本盈利看齊的高德,只能暫時躺平,維持攻勢已屬不易。

03小眾市場謀利

節流到了極致,高德在開源上的努力也不容忽視。本地生活需要撒錢開路,出行業務則又成了低成本的救命稻草。

今年4月底,高德發布了新的出租車巡網融合解決方案;7月中旬,又在香港推出打車服務;9月初,新增順風車業務板塊,并在長三角、珠三角、湖北省等地區的65個城市運營。

順風車在各類互聯網出行業務中屬于典型的輕資產模式代表,平臺方不需要提供運力,同時可以省下大筆的市場推廣費用,只不過抽成比例會低于網約車的水平。

天風證券報告顯示,國內四輪車出行市場中,順風車僅占有1%的份額,但報告預測,在需求拉動下,未來順風車市場將是增長最快的細分市場,到2025年,中國順風車市場規模將達到1139億元。

高德曾在2018年短暫上線過順風車業務,彼時還公開表示,公司下場從事順風車業務,并沒有任何商業化的目的,對行業堅決不打補貼戰,對用戶堅決不會抽取傭金。不過,不到半年時間就匆匆下架。

如今的國內順風車市場,根據弗若斯特沙利文數據顯示,2023年的前三名平臺占據了96.1%的總搭乘次數,其中哈啰出行占比47.9%、嘀嗒出行占比31.0%。滴滴作為緊隨其后的第三名,則是自2018年兩起公共事件之后,低調到再難給人留有印象。

蚊子腿也是肉,畢竟以順風車為主營業務的嘀嗒出行,不僅成功上市還成為少數盈利的網約車平臺。高德重啟順風車,也是為了不放過任何一個能夠賺錢的機會。

比如在今年4月,一條關于“高德地圖收費3.5元”的熱搜引發輿論圍觀。原來是高德推出了一個價格3.5元的史努比聯名車標,購買后的用戶原本顯示在地圖上的小箭頭,會在打開駕車3D導航時變成開車的史努比。

另外,今年8月,高德官方發出一則向開放平臺企業開發者收取服務費用的通知。根據《高德地圖開放平臺服務協議》的最新要求,所有以商業目的使用高德地圖開放平臺產品與服務的企業開發者,必須提前購買商用服務以獲取正式授權,收費標準分為了5萬元和10萬元兩檔。

隨后,高德承諾面向用戶的導航服務始終保持免費,且未來沒有收費計劃。但是,這種向其他平臺或應用收費的模式,大概率也會被付費企業將成本轉移到各自的用戶身上。

俞永福的兩次掌舵,讓高德分別打贏了地圖大戰和完成盈利模式的閉環。可就在急需轉動規模化效應飛輪的當口,迎來了集團層面的戰略調整和老領導的卸任,必須提前一步獨立當家的高德,何時才能踢出這盈利的臨門一腳,接下來還充滿著未知的變數。