文 | 巨潮 小盧魚

編輯 | 楊旭然

雙十二臨近,各大品牌正是沖刺年底銷量的時候,掃地機器人廠商們卻頻頻爆出些“不務正業”的消息來。

石頭科技的創始人昌敬近期因為又在網上發布自己玩沙漠越野的視頻,被網友直呼“沉迷造車”、“不務正業”、“自己套現9億元,卻讓別人耐心一點”。

有意思的是,今年4月昌敬便在個人媒體賬號中開始以“極石汽車創始人”自居,這重身份甚至被昌敬置于石頭科技董事長之前,其發布的內容中對極石汽車品牌的宣傳也遠遠超過了對掃地機器人的宣傳。

另一家行業企業追覓科技,不僅嘗試造車,在開發人形機器人上的花費也是頗多。但是帶領追覓科技完成四足機器人、人形機器人研發工作的喻超,今年卻選擇離職,自己出去成立了創業公司“鹿明機器人”。

科沃斯股價表現(自2020年1月至今)

科沃斯倒是一直專注主業,但業績明顯承壓,成長性幾乎消失殆盡了。2024年前三季度公司實現營業收入102.3億元,同比-2.9%,歸母凈利潤6.2億元,同比+1.9%,股價也早已不復當年“掃地茅”的風光。

種種跡象似乎都在拷問一個問題:掃地機器人還算得上好生意嗎?

01 有硬傷

掃地機器人一直不夠智能化。

今年雙十一有國補加成,新款掃地機器人的價格也能優惠20%,吸引了不少消費者下單。期間,科沃斯全渠道成交額18.9億元,追覓全渠道交易額9.2億元,云鯨全渠道交易額17億元,皆有不錯的市場表現。

不過二手交易平臺上也很快上架了一批“幾乎全新”的掃地機器人,價格基本只有原價的兩三成,可見主人是真的很想出手。

除了APP用不慣、覺得自己拖地更快更干凈這種主觀因素,掃地機器人的技術硬傷確實也不少。

防纏繞能力不過關,吸不走的長頭發、動物毛發纏繞在輪子上,就需要用戶拿剪刀手動清理,不然容易卡死輪子。

避障能力不過關,不是卡在邊邊角角,就是一頭撞上椅子腿,或者把臨時放置的小東西推著走,最慘的是識別不出狗屎貓屎嘔吐物,反而會來個涂抹均勻。

清理能力不過關,拖痕明顯,邊角容易拖不到,有的水箱里即使加了清潔劑、除臭劑也會帶來異味,基站得靠用戶定期趴地上手動清理,不然也會滋生細菌和異味。

可以說,網上關于各品牌掃地機器人的避雷貼層出不窮,有些用戶分享了自己給掃地機器人更換塵盒塵袋、手抹臟兮兮的基站、挖出輪子好剪去毛發的視頻,留言區紛紛直呼“看完不想買了”“立省三四千”。

因為使用過程中總是需要人工干預和設置,目前大多數掃地機器人都顯得不太智能,長期使用總有種費時費力的感覺。

當然,技術的升級迭代總需要時間,最早的掃地機器人只能干掃不會濕拖,如今加了水箱、上下水功能,清潔能力、避障能力也較最初有所提升,只是距離用戶心中的理想水平還有較大差距,需要廠商們繼續努力更新技術。

但是,國內掃地機器人廠商在研發投入上越來越吝嗇,這無疑限制了產品智能化水平的持續提升。

以科沃斯為例,2022年研發人員數量為1,600人,占總員工比例17.98%;研發費用為7.44億元,其中工資薪酬4.82億元,直接投入1.75億元;研發費用占營收的比例為4.85%。

2023年,科沃斯研發人員數量為1,562人,占總員工比例16.11%;研發費用為8.25億元,其中工資薪酬5.07億元,直接投入1.93億元;研發費用占營收的比例為5.32%。

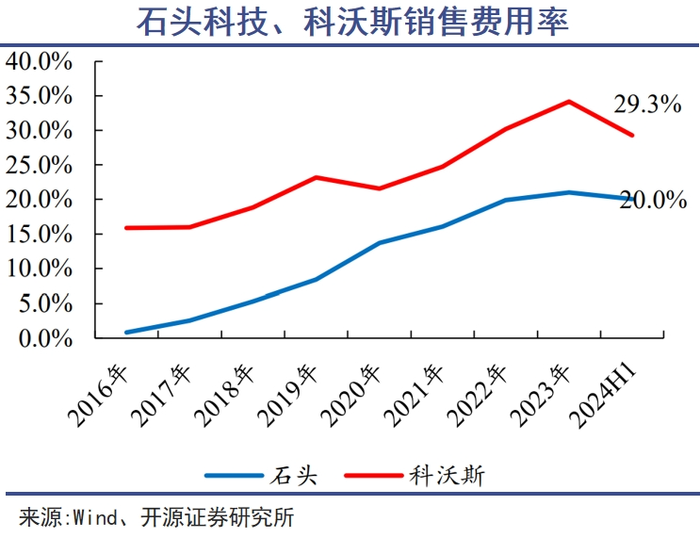

雖然研發投入在增長,但是同銷售費用比起來,這點研發投入就不夠看了。2021年至2023年,科沃斯的銷售費用分別為32.37億元、46.23億元、52.97億元,占總營收的比例分別為24.74%、30.17%、34.17%。

可見科沃斯在營銷方面的投入遠高于研發,這種不平衡的投入結構在行業內也不是個例,很可能會影響掃地機器人的長期技術創新能力。

02 攻與守

先行者不一定是最后的贏家。

在消費者樸素的認知里,研發出功能強大的產品才是科技企業的正途,可是科沃斯、石頭科技等廠商卻走上了“輕研發、重銷售”的歪路。這背后的原因,很可能是掃地機器人行業目前正處于價增、量增雙乏力的尷尬境地。

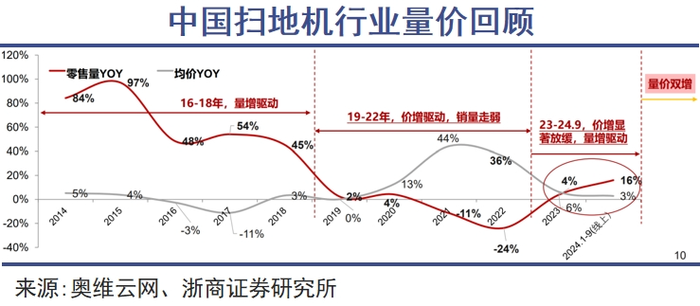

2016-2018年,掃地機器人行業的智能化程度有所突破,技術升級之下滲透率明顯提升,而產品均價比較穩定,行業驅動因素為量增,零售額CAGR高達43%。

2019-2022年,掃地機器人行業的自清潔到全基站功能逐漸完備,產品均價從千余元提高到三千元,但消費者支付高溢價意愿開始下降,銷量開始下滑,零售額CAGR只有16%。

2023年之后,經濟大環境和消費者心理出現明顯變化,掃地機器人這種高價非必需品行業受的影響更大,繼續提高產品均價容易被消費者徹底拋棄,廠商們只能盡量維持銷量、開拓海外市場。

石頭科技就對海外市場寄予厚望,2021-2023年間海外銷售額分別為33.64、34.83、42.29億元。2024年“黑五”期間,石頭科技在北美地區GMV同比增長42%,在北歐地區GMV同比增長42%,在中東、澳洲等市場也取得了明顯增長。

但是,此時市場份額增長的背后往往銷售費用的增長和產品售價的降低。2024Q3,石頭科技的銷售費用率達到了26.18%,同比增加了7.29個百分點,加上采用了降價促銷的策略,公司毛利率降至53.95%,同比下降了4.72個百分點。

如果掃地機器人行業滲透率不斷提升、市場總量不斷擴大,這種前期的必要投入還有帶來后期超額回報的可能性。可惜的是,目前掃地機器人的滲透率既不高,提升速度也不快,廠商的十八般武藝不是用來開疆拓土的,而是用來搶對手地盤。

科沃斯的感受應該是最明顯的,從過去的一枝獨秀,到如今面對群狼環伺,只能通過大量的營銷活動來搶奪消費者的注意力。

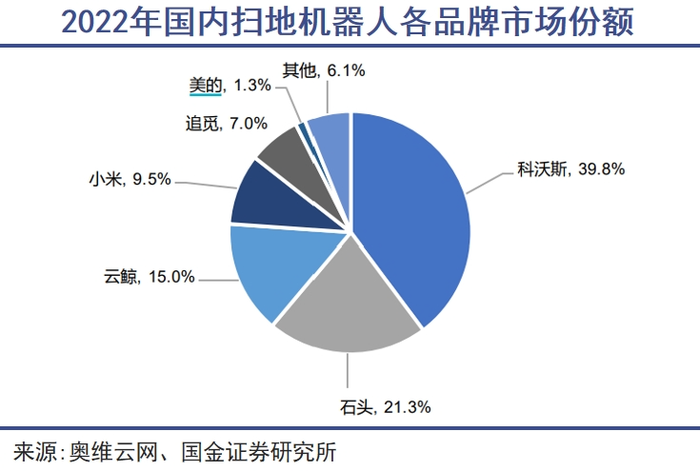

2017年,科沃斯品牌掃地機器人(含一點品牌)在中國市場線下零售額份額為82%,處于絕對的主導地位。2018年開始,科沃斯受到小米系的沖擊(石頭科技也是給小米代工起家),但仍占有約40%的市場份額。

到了2023年以后,科沃斯在國內市場的表現持續偏弱,市場份額進一步下滑,最低的時候大概只占30%左右。此消彼長之下,投資者對科沃斯的信心嚴重受挫,公司股價從2020年的高點250.41元跌至2024年的50元左右,跌幅高達80%。

科沃斯完成了中國掃地機器人市場教育的重任,但在這個技術門檻并不算特別高、產品差異化也不是很明顯的行業里,先行者并不能一直獨享勝利的果實。

不過看看石頭科技的股價,再看看至今沒有啟動IPO計劃的追覓、云鯨,可見追趕上來的其他競爭者,也無法重現“掃地茅”當年的榮光。

03 增長點

掃地機器人還是資本眼中的好賽道嗎?

掃地機器人無疑曾是引得眾多投資者爭搶的明星賽道,以追覓科技為例,光是發生在2021年的C輪融資就融到了36億元。

但一直沒提上日程的IPO和不斷出走、另起爐灶的高管,似乎都在暗示著,靠著掃地機器人起家的追覓科技需要考慮其他的發展路徑,比如拓展產品線、進入新的市場領域,才能給資本市場講出一個更有想象力的故事。

追覓科技和石頭科技一樣,都想過擠入新能源汽車賽道,不過無論是入局時間,還是技術、資金實力,掃地機器人廠商在這方面都毫無優勢可言。而且投資人真能認可這個故事邏輯的話,最近石頭科技的創始人就不會被罵不務正業了。

造車雖然不靠譜,對已經成功上市的石頭科技、成功套現的昌敬等人來說,影響倒也不一定很大。但是對拿了許多股權融資的追覓科技來說,一直找不到靠譜的業務增長點,那影響可就不一定很小了。

所以追覓科技又把注意力放到了研發人形機器人身上。2022年年中,追覓正式立項了人形機器人項目,2024年8月,追覓又成立了百億規模的追創機器人產業創投基金,旨在支持機器人領域的創新項目。

從技術上來講,追覓此前只有和小米合作研發機器狗的經驗,而人形機器人無論是在電機數量上,還是整機系統的復雜程度上,又或者是平衡控制系統的要求上,都要比研發機器狗難的多。

大模型的出現,有可能為滿足人形機器人運動過程中的泛化能力提供一個可靠的解決思路。畢竟人形機器人未來要在相對復雜的工作場景中批量落地,必然會依賴大模型和機器學習技術。

只不過,如果掃地機器人廠商能夠掌握這樣前沿的人工智能技術,那前文所述的那些硬傷早該改進掉了才是。

比起很像昨日黃花的掃地機器人,人形機器人才是當下資本市場的香餑餑。今年從追覓離職的原人形機器人業務負責人、創新機器人研究院負責人喻超就自立門戶,成功完成天使輪融資,準備開發聚焦家庭場景的具身智能機器人。

而在2022年,追覓早期核心成員吳鵬就離職,創辦了全自動咖啡機企業咖爺科技,擔任追覓常務副總裁長達6年的王生樂,也離職創辦了泳池清潔機器人企業星邁創新。

這些高管們看中的風口,都不在掃地機器人領域。而且一旦人形機器人技術突破,成功應用到商業場景,那智能程度不夠高的掃地機器人們,是不是會被能掃地拖地、擦桌子、搬東西、帶孩子的家務機器人所取代呢?

到那時,掃地機器人廠商們面對的,就不是投入更多的營銷經費就能解決的增長問題了。