文 | 略大參考 楊知潮

編輯 | 原 野

不賺錢,罵平臺。

從電商到外賣,再到OTA,平臺已經在輿論場中扮演了十幾年的“反派角色”。他們經常被認為是站在商家的對立面,通過苛刻的抽成拿走了行業大部分的利潤,為商家制造了大量的虧損。

尤其是行業數據出現下滑時。

2024年開始,在去年“報復性消費”的高基數下,酒店行業平均日租金、平均單價,乃至頭部上市企業的利潤都有所下滑。與此同時,頭部OTA平臺如攜程、同程旅行的財報卻紛紛迎來增長。

看起來,平臺“惡人”的身份似乎坐實了。他們似乎就是酒店利潤下滑的罪魁禍首。

但事實果真如此嗎?

01 從報復性消費到報復性生產

行業好壞,價格的漲跌永遠是風向標。

國金證券的調查數據顯示,酒店行業今年第一季度和第二季度中,RevPAR(每間可供出租的客房平均產生的收入)同比分別下降了9%、12%;ADR(平均每日租金)同比分別下降了3%、8%。而按照市場調研機構STR數據則顯示:截至2024年9月,國內酒店年內累計RevPAR、ADR和OCC分別同比下降了6%、4%和2%,平均房價連續三個季度呈現同比下降,各級別酒店表現均未達到去年同期水平。

收入下滑和價格下滑的疊加,形成了一種類似反方向的“戴維斯雙擊”,嚴重影響著酒店的利潤。

財報顯示,錦江酒店三季度營業收入38.98億元,同比下降7.1%;歸母凈利潤2.58億元,同比下降43.08%。另一家上市酒店巨頭華住集團雖然收入呈兩位數增長,但華住中國的經營利潤卻出現了下滑。

行業同比下滑的一部分原因,是去年的基數太高。

2023年不止是旅游行業“報復性消費”的一年,還由于疫情對酒店行業洗牌,整個行業的供給也出現不足。去年的幾個長假里,“一房難求”是各個旅游熱地的常態。這一年,全國星級酒店收入同比增長超過36%,利潤也扭虧為盈。

在這樣的背景下,酒店集團獲得了超額的業績增長。以錦江為例,2023年,錦江酒店中國境內有限服務型酒店業務同比增長33.68%;凈利潤更是翻了上百倍。RevPAR(平均可出租客房收入)同比增長46.86%。

但“報復性消費”不是常態,在這樣的基數之上,行業出現同比的收入下滑,也在預期之內。

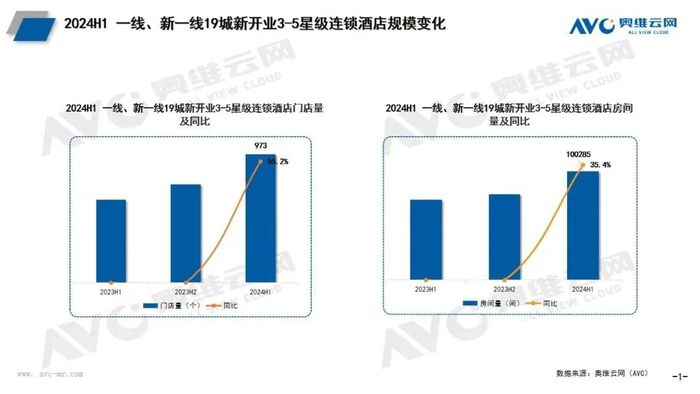

此外,進入2024年,酒店行業迎來“報復性開店”,直接帶來了過度的競爭。

事實上,2024年的國內旅游消費仍然向好。按照文旅部的數據,今年前三季度,國內出游總人數達到42.37億人次,同比增長15.3%。只不過供給的增長速度,超出了紅利的增速:按照奧維云網的數據,2024年上半年新開業酒店2.3萬家,接近2023年全年開業門店量的59%。

半年開了這么多店,直接導致本來稀缺的酒店供給,變成了過剩。

按照國聯證券的報告,截至2023年11月19日,中國酒店數量為34.4萬家,達到2019年末的102%;客房數為1831萬間,為2019年末的98%。在市場大盤不及2019年的情況下,酒店數量還比2019年略微多了一些。事實上,2019年的酒店行業競爭就已經十分激烈了,當年全國所有星級酒店營收同比下滑8.66%,多家上市酒店集團出現虧損或者業績下滑。

不過在一部分消費者和商家看來,利潤下滑的直接原因是OTA平臺的“吸血”。畢竟商家日子難過的同時,平臺的業績看起來很好:三季度,攜程收入達到158.73億元,同比增長15.52%。同程旅行三季度收入為49.9億元,同比增長51.3%。

酒店收入下滑,平臺卻在增長,這么看起來,OTA平臺的確像是搶走了酒店的利潤。

但事實上,OTA平臺的增長是符合旅游行業大盤數據的:文旅部的統計數據顯示,今年三季度全國出游人數同比增長17.2%。整個前三季度,國內出游人次總計同比增長14.9%,出游總消費同比增長17.9%。而攜程的收入增長為15個百分點,非常符合游客人次和消費的增長大盤數據,是符合常態的。

真正違反常態的不是OTA的增長,而是酒店行業的下滑,在旅游人數大幅度增長的2024年,酒店的利潤反倒下滑了,原因是顯而易見的——開店開得實在太多了。

02 市場競爭拿走了酒店利潤

行業總是埋怨OTA平臺拿走了利潤,那么OTA平臺到底拿走了多少利潤?

按照平臺抽傭和GMV的比例來看,國內OTA平臺的抽成比例明顯低于國際平臺。按照2023年全年的數據估算,Expedia、Booking、攜程、同程整體傭金率分別約為12.3%、14.2%、3.9%、4.9%。如果按照凈利潤來計算,那么攜程2023年的凈利潤/平臺核心GMV占比只有1%。

不可否認,由于平臺型經濟的特點,OTA平臺相比酒店行業的利潤率的確更高,但從傭金率來看,3.9%的抽傭,是否對整個行業造成了巨大負擔?或者說,取消掉這份抽傭,能否讓行業利潤大幅度提升?

答案顯然是不能。

以同程旅行的2023年財報為例,這家平臺的年GMV達到了2400億元,但凈利潤只有15.54億元。退一萬步,即便平臺分掉所有凈利潤,變成純公益組織,每個商家又能分到多少?

圖源:同程旅行2023年財報

一個更直接的證據是:在OTA滲透率較低的時代,酒店的利潤率就更高了嗎?

答案是存疑的。2010年前,中國在線旅游的滲透率只有個位數,到2014年也只有11.3%,大量酒店訂單仍然通過旅行社、酒店電話等傳統渠道實現。而在2023年,在線旅游的滲透率就超過了60%,大部分酒店訂單都是通過OTA平臺實現的。但十年以來,酒店行業的利潤卻沒有太大的變化。

按照公開資料,2013-2015年全國五星級酒店的營業利潤率分別為3.03%、0.79%、3.07%。而2023年,五星級酒店的利潤率約為6%。至少在五星級酒店身上,OTA時代的來臨并沒有影響他們利潤率的上漲。

上市公司的數據也能夠證明OTA時代并沒有更加艱難。2014年,錦江國際的凈利潤率約為6.6%,而2023年,這一數字約為6.8%。一部分大型酒店集團的利潤率甚至比十幾年前更高:比如華住集團在2010年的凈利潤率約為12%,但在2023年,這一數字已經超過了20%。

如果進行跨區域對比,2024年上半年,美國六大酒店集團的凈利潤率也并未高出國內上市公司。

圖:美國豪華酒店的凈利潤率并沒有普遍比國內快捷酒店更高

當然,酒店利潤率與市場環境、酒店自身經營等因素都有關系。但至少這些數據能夠說明,OTA時代的酒店并沒有比以往更難做。甚至一部分經營良好的酒店,還賺了更多的錢。

而真正有能力拿走酒店利潤的,只有市場競爭。前文提到,在市場大盤不如2019年的情況下,大量新開酒店導致酒店數量超過了2019年,這種嚴重供給過剩的情況下,一部分酒店出現利潤下滑是不可避免的。

而且,24年出境游進一步增長,一部分高消費人群出國旅游,也對國內酒店住宿形成分流。

對平臺來說,競爭同樣存在。2024年,一些OTA平臺也出現了“增收不增利”的情況。比如同程旅行上半年在劇烈的競爭下,盡管營收大幅度增長48.77%,但凈利潤僅增長了13.15%。此外,國內還存在一些虧損的OTA平臺。

總之,在一個劇烈競爭的行業,利潤出現波動是常態。這種規律不是平臺可以加重的,也不是平臺可以減弱的。

03 渠道是惡人?

從文學和電影的角度來看,平臺的確很適合扮演反派。

它們的體量更大,利潤率更高,且直接收入來源于商家,是大眾眼里討厭的“包租公”。因此從電商三巨頭,再到OTA、本地生活、出行等眾多賽道的交易平臺,渠道在輿論中的口碑總是很復雜。在反對者眼里,行業普遍性的虧損都是由他們導致的。

但從真實商業邏輯與過往發展來看,平臺與商家并不是對立關系。

就在短短幾年前,旅游行業還面臨普遍性的困難。2020年,酒店行業迎來至暗時刻,攜程上消失了15萬家酒店,攜程平臺也在這一年大幅度虧損32.47億元。但與此同時,攜程還是針對商戶推出了免除或返還傭金的扶持,甚至還提供最高50萬的無息貸款。

攜程在多個場合多次提到,攜程酒店從無到有,從小到大,離不開酒店的支持。同樣,國內酒店行業的發展壯大,也離不開OTA平臺的支持。過去十年,國內OTA滲透率提升了5倍以上,酒店行業的收入也提升了8倍左右。

2023年,酒店行業迎來爆炸式的復蘇,從OTA到酒店品牌,再到酒店投資者,鏈條上諸多玩家都一掃陰霾。2024年上半年,入境游迎來大幅度增長,攜程訂單數激增200%。這些增長,是在平臺和酒店的共同努力下實現的。眼下,攜程還在每個季度投入30億元以上用于研發包括AI在內的核心技術,用于提升商品和內容的推薦效率。

圖源:攜程2024三季度財報

OTA的努力之外,酒店也同樣要為自己的利潤負責。

酒店行業是一個同質化程度較高的行業,注定競爭激烈。而越是激烈競爭的行業,越要注重高質量競爭。這一方面要求酒店應重發展自身特色,走差異化競爭的路線。另一方面,也要求酒店注重精細化運營,提高單店收益。

但實際情況恰恰相反,整個2024年,整個行業都在拼命開店。以錦江為例,該集團在2024年定下了一年1200家店的目標,除此之外還有2000多家的簽約目標。而年初錦江一共只有1.2萬家店。華住集團三季度開店數量創下新高,預計全年開店2400家,占在營酒店的20%——即便按照最樂觀的預期,這樣的開店速度顯然也超過了行業大盤的增速。

《2024中國酒店業發展報告》數據顯示,國內酒店連鎖化率已經達到了40.95%。按照財報數據,國內頭部幾家連鎖酒店品牌的加盟店占比均在80%,甚至90%以上。

高連鎖化率和加盟的商業模式下,酒店品牌永遠有多開店的動力,畢竟可以直接賺取加盟費。并且在全球優質投資標的缺乏的年代,優質的酒店品牌也不缺投資者。但過快的增長、和大量的虧損,是否利于行業的長期發展?

這些問題需要平臺和酒店一同思考。但毫無疑問,在競爭激烈的旅游行業里,平臺和酒店之間更需要團結,而不是分裂。