文 | 獨角金融 劉銀平

編輯 | 付影

銀行的存款利息竟然不是銀行給的,約定好的利息說不給就不給了,這在存款界可是件新鮮事。

近期,不少振興銀行儲戶收到通知,“伙伴助力計劃”活動終止,原先存的3年、5年期利率分別下降1%、0.8%至3.5%、4%,說好的“加息”只加了一年多就結束了。

此時儲戶才發現,原來“助力券”并不是振興銀行發的,而是合作機構尼客矩陣發的,出于合規因素決定取消加息補貼。

銀行的存款為何由外部機構“加息”?第三方機構是什么來頭?這種行為是否涉嫌高息攬儲?銀行、第三方機構能否以“合規”為由單方面取消“加息”?圍繞定存產品利率加息背后的疑惑,需要解開。

1 4.5%降至3.5%,振興銀行儲戶突然收到“降息”通知

振興銀行成立于2017年9月28日,在19家民營銀行中成立時間偏晚,注冊資本為20億元,沈陽榮盛中天實業有限公司、沈陽天新浩科技有限公司為前兩大股東,持股比例分別為30%、28%。

振興銀行整體實力在民營銀行中靠后。截至2023年末,振興銀行總資產為295.77億元,營業收入為7.45億元,凈利潤為1.07億元,在18家民營銀行中分別排在倒數第3位,倒數第4位,倒數第5位。(裕民銀行未披露2023年報)

民營銀行由于沒有實體營業網點,攬儲難度較大,往往依靠更高的利率來吸引儲戶。

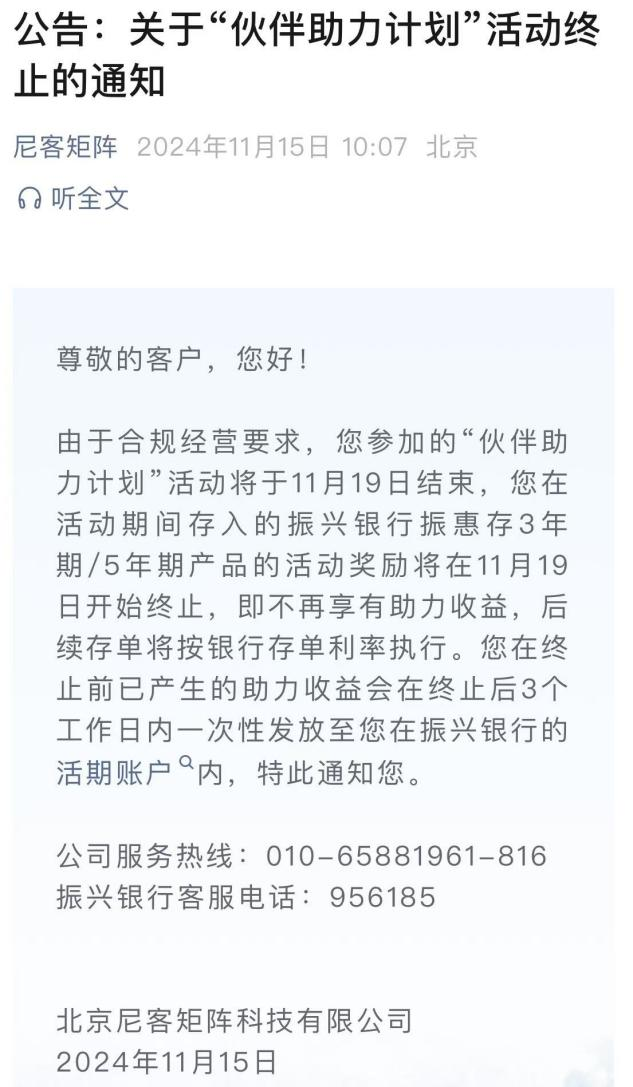

今年11月15日起,部分振興銀行儲戶收到來自“尼客矩陣”的電話通知,“伙伴助力計劃”將于11月19日結束,客戶存入的“振惠存”3年/5年期存款不再享有助力收益,后續按照銀行存單利率執行。尼客矩陣也在公眾號發布了相關公告。

儲戶收到消息懵了,約定好的存款利率,為什么可以說降就降?通知“降息”的為什么不是銀行而是其他機構?

此事在存款市場發酵,引發爭議。隨著儲戶、銀行、三方機構相繼發聲,整件事的來龍去脈逐漸清晰起來。

2023年振興銀行推出了多個存款利息獎勵活動,上面提到的加息活動是這樣的:儲戶在振興銀行APP購買“振惠存”產品,可以選擇使用“北京尼客矩陣”提供的專屬助力券,當時振興銀行官方渠道顯示3年期、5年期存款利率分別為3.5%、4%,使用助力券后,3年期加息1%至4.5%,5年期加息0.8%至4.8%。

有儲戶針對此次活動咨詢了振興銀行客服有關助力券期限問題,一位企業微信認證為“遼寧振興銀行”的客服回復,1%的加息活動持續三年。但是僅僅過去一年左右,該助力券就失效,儲戶的存量存款利率遭到下調。

2 “加息”由第三方機構發放、取消,振興銀行扮演什么角色?

本次事件最讓儲戶不解的是,通知“降息”的并非振興銀行,而是“尼客矩陣”,后者到底是什么來頭?兩者是什么關系?雙方針對此事均給出了回復。

振興銀行表示,該助力活動是與尼客矩陣合作開展的階段性營銷活動,現在尼客矩陣取消了這項活動,雙方的合作結束了,銀行自身并沒有下調儲戶利率,沒有違反存款產品服務協議。

尼客矩陣表示,他們是與銀行合作的運營服務商,和銀行聯合舉辦活動并發放活動獎勵,叫停“助力券”是出于合規要求。

銀行與外部機構營銷合作,由第三方機構向儲戶發放超額收益的情況在業內很罕見。

金融監管資深專家周毅欽表示:“振興銀行與第三方機構合作開展存款營銷行為,在營銷宣傳中向客戶明確了第三方機構的助力加息方式。目前雖然第三方機構單方面取消了助力加息計劃,但不能因此排除振興銀行的主體責任。此外,本身助力加息行為就涉嫌高息攬儲。”

從工商資料來看,尼客矩陣全稱是北京尼客矩陣科技有限公司,成立于2018年9月7日,注冊資本500萬元,是一家營銷運營綜合服務商,母公司為在創業板上市的北京科藍軟件系統股份有限公司(300663.SZ)。

尼客矩陣官網顯示,主營業務包括營銷運營服務、營銷資源服務、智能數字營銷平臺服務,為銀行提供銀行線上渠道的營銷運營、產品運營和客戶運營。客戶除了振興銀行外,還有眾邦銀行、泰隆銀行、客商銀行、營口沿海銀行、新網銀行等。可以看出,尼客矩陣的客戶中,民營銀行占比不小。

從尼客矩陣公眾號發布的歷史文章來看,早在2019年就與振興銀行開展了多次營銷活動,那時候正是互聯網創新型存款興起的時候。

2018~2020年期間,多家民營銀行通過京東金融、度小滿、陸金所等互聯網平臺吸收了大量資金,存款規模高速增長。然而好景不長,由于這種創新智能存款利率過高、合規性問題較多、流動性風險較高,監管很快叫停了這類存款。

2021年1月15日,《關于規范商業銀行通過互聯網開展個人存款業務有關事項的通知》出臺,要求商業銀行依法合規通過互聯網開展存款業務,不得借助網絡等手段違反或者規避監管規定,且商業銀行不得通過非自營網絡平臺開展定期存款和定活兩便存款業務。

此后,互聯網創新型存款徹底退出江湖。民營銀行開始將第三方平臺的互聯網存款產品轉移至自營平臺,在此之前買入的存款產品依然按照原先的規定計息,保障老客戶利益不受損。

攬儲的主要戰場轉換了,利率卻沒有因此下調。一方面想要達到合規經營的目的,另一方面又想留住好不容易從互聯網平臺獲取的客戶,于是結合外部機構策劃經營方案成為很多民營銀行的選擇。

但在實際經營的過程中,民營銀行的攬儲合規性飽受質疑,高息攬儲聲音一直沒有斷過。

根據銀保監會《關于完善商業銀行存款偏離度管理有關事項的通知》,銀行不得通過返還現金或有價證券、贈送實物等不正當手段吸收存款,這種屬于違規返利吸存行為。

3 振興銀行、尼客矩陣能否以“合規”為由,單方面取消“加息”活動?

近幾年存款利率下調幅度較大,到2023年四季度,利率3%以上的存款產品已經不多見,而振興銀行3年、5年期存款利率還能達到3.5%、4%的水平,用上“助力券”后甚至能達到4.5%、4.8%。

儲戶看上的就是振興銀行遠高于業內平均水平的存款利率。

根據國家金融監管總局發布的數據,2024年前三季度民營銀行的凈息差分別為4.32%、4.21%、4.13%,持續下降。2023年振興銀行凈息差為2.88%,同比下降44BP,在18家民營銀行中排在倒數第4位,遠低于行業平均水平。

居高不下的存款利率給銀行帶來了經營方面的壓力,持續收窄的凈息差也導致銀行的利潤空間被逐漸壓縮。

近幾年央行加強存款利率監管。《2024年第三季度中國貨幣政策執行報告》中指出,采取多項措施疏通利率傳導機制,穩定銀行凈息差,規范存款市場利率定價行為。

振興銀行和尼客矩陣停止助力計劃的理由是為了合規經營,從經營壓力和合規的角度來看,銀行下調存款利率無可厚非,但承諾的存量存款利率說降就降,儲戶的利益又該如何保障?

“銀行和第三方機構停止營銷活動導致儲戶存款利息縮水,顯然違背了契約精神。雖然現階段商業銀行較大的息差壓力情況可以理解,但是建議相關銀行對于存量合同應如約履行完畢,否則會對銀行自身信譽、口碑造成傷害,不利于日后的健康長期發展。”周毅欽表示。

你買過民營銀行的存款嗎?利率怎么樣?評論區聊聊吧。