文 | 春雷社 Lin

編輯 | 江流

國內美妝產業鏈的融資頂峰在2021年。彼時,中游品牌是明日之星。隨后兩年,融資金額連續腰斬,資本退潮。

2024年已至尾聲,一年的美妝產業投融資出現哪些趨勢變化?在資本風向收緊的大環境下,拿到融資的「幸運兒」具備哪些特質?資本怎樣看待明年的美妝賽道?我們整理了全年產業投融資交易事件,也訪問了一些創投企業與投資人。

據春雷社不完全統計,截至12月7日,2024年全年國內美妝產業投融資交易(含IPO、收并購)事件達到64例,較去年有所增加。

分上下游來看,上游融資18例,個護美妝品牌融資22例,輕醫美融資17例,服務商/檢測機構融資7例。

方向上,原料商依然吸金,與去年不相上下;消費投資整體寂靜的大背景下,美妝個護品牌融資數量與金額都相當有限;輕醫美領域內,上下游整合頻現,產業資本風起云涌。

從投資輪次來看,多數集中于天使輪與A輪,B輪以后的融資達13例;戰略/股權融資多達18起。

從時間線來看,上半年融資活躍程度更高,投融資交易事件共41起,達到下半年的近兩倍;而下半年的融資交易中,財務投資驟減,戰略融資、股權融資明顯增多。

Part 01 原料商: 快步入場,搶上牌桌

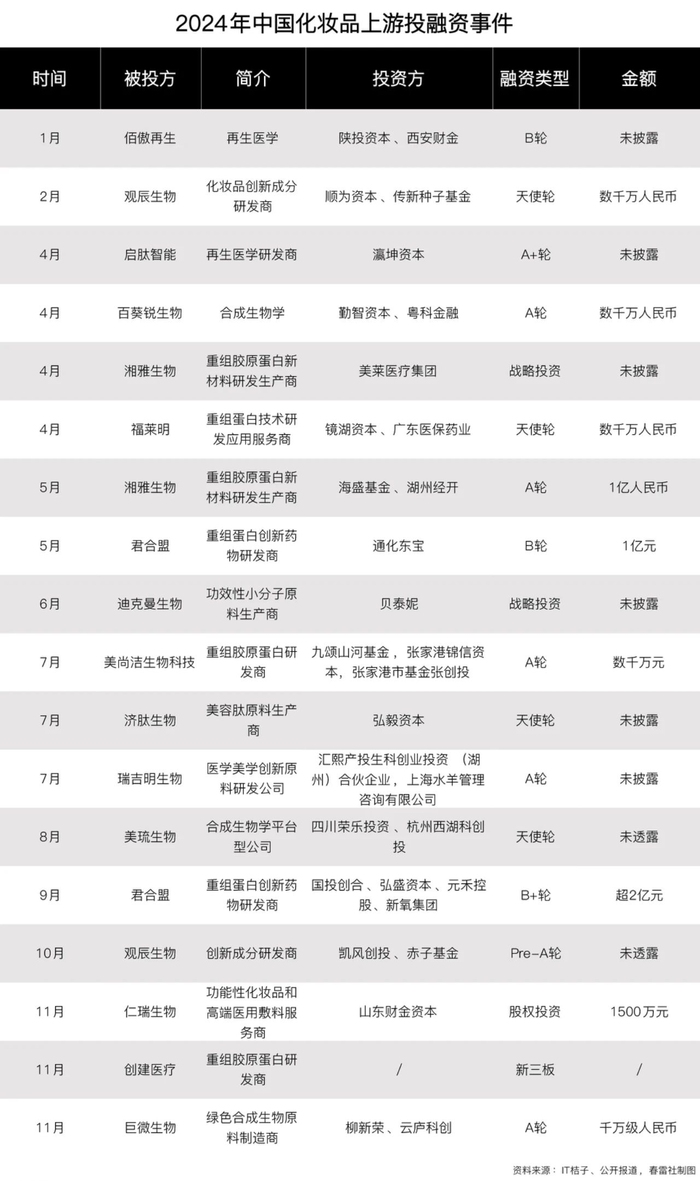

縱觀上下游,原料商領域持續吸金。融資數量同比去年略有下滑,但風口仍在,資本排隊入場。

合成生物技術企業仍是今年最大贏家,上游原料商領域融資18例,超過10起與合成生物相關。

合成生物不僅能夠幫原料商突破上游材料限制壁壘,還飽含技術創新的想象力、迎合可持續發展新理念,簡直吊足了資方胃口。

落地到具體應用中,重組膠原蛋白這一賽道今年仍有多家資本逐鹿。

11月,創建醫療正式在新三板掛牌上市,成為國內繼巨子生物、錦波生物外的重組膠原蛋白第三股。作為一門已被市場驗證過的好生意,資本更樂于加大籌碼。

專注于重組蛋白創新藥物的君合盟生物今年1月、9月兩度融資,已披露額度超過3億元人民幣;其在研蛋白包括重組I型人膠原蛋白及重組III型人膠原蛋白,目前已成功突破重組人膠原蛋白的規模化發酵與純化技術,完成相關產品工業化生產工藝的開發。

湘雅生物年內也兩度拿到融資,團隊專家背景格外醒目,囊括諾貝爾醫學獎獲得者、中科院、澳門大學等外知名院所學者;其業務同樣聚焦于重組膠原蛋白在醫美領域的應用,同時業務也覆蓋嚴肅醫學領域的II/III類醫療器械及細胞產品的研發及產業化。

第三家年內拿到兩輪融資的是觀辰生物。處于量產前夜的觀辰生物,在12月剛完成了天使+輪融資,凱風創投領投,赤子基金、水木清華校友種子基金跟投,天使輪投資方順為資本持續加碼。

觀辰生物為本土原料創新研發商,由新加坡國立大學海歸博士團隊創立,創始團隊在美妝行業經驗頗深,相較于其它原料研發商產業垂直度更高。創始人喬艦還是個全網粉絲百萬的美妝科普博主。

今年上游原料商融資一大特征是,分布更為集中。用喬艦的話來說,旱的旱死,澇的澇死。「有些明星企業拿到大量融資,團隊噱頭更大;但我眼里一些不錯的老牌企業,因為很難講出一個性感的增長故事,吸引不到投資人。」

重組膠原蛋白的市場滲透率仍然有很大空間,資本熱捧;但是入局者越來越擁擠,也要開始考慮飽和競爭的后果。

從事醫美行業多年、如今投身并購事業的甫華告訴春雷社,從財務角度看,上游凈利潤率高,資本肯定更喜歡。但是這么多的資金都殺進來沖上游,買入價也水漲船高,未來收益率可能會慢慢下降。「投資人的資金也并不會扔到一個籃子里,當下可能超過七成投上游,分出一兩成參與孵化中下游。」

2020年以來,美妝企業CVC布局明顯增多。去年資本退潮,CVC存在感明顯強化;今年的活躍度則有所下降,出手更講穩準狠。

戰略投資頻繁、產業鏈上下游整合,是產業深度競爭、走向集中化無可避免的現象。龍頭企業為了互補、強化、增強控制;避免破壞性創新玩家出現在盲區、也快速占領新賽道。美妝CVC投資的戰略意圖也不外乎這幾點。

另一方面,戰略投資對業務反哺的有效性難以達成共識。就拿品牌方瞄準原料商這一點來說,喬艦表達了他的看法。

「還是因為中國市場太卷了,品牌只能從差異化突圍。那怎么去做差異化呢?可能就都集中到自研原料上了。我們看到了很多所謂的獨家原料,但是離真正的自研還差十萬八千里。」

對于目前彈藥充足的觀辰生物來說,喬艦明確了短期內不考慮戰略投資,只考慮財務投資;避免陷入「站位矛盾」,而對未來的業務合作設限。

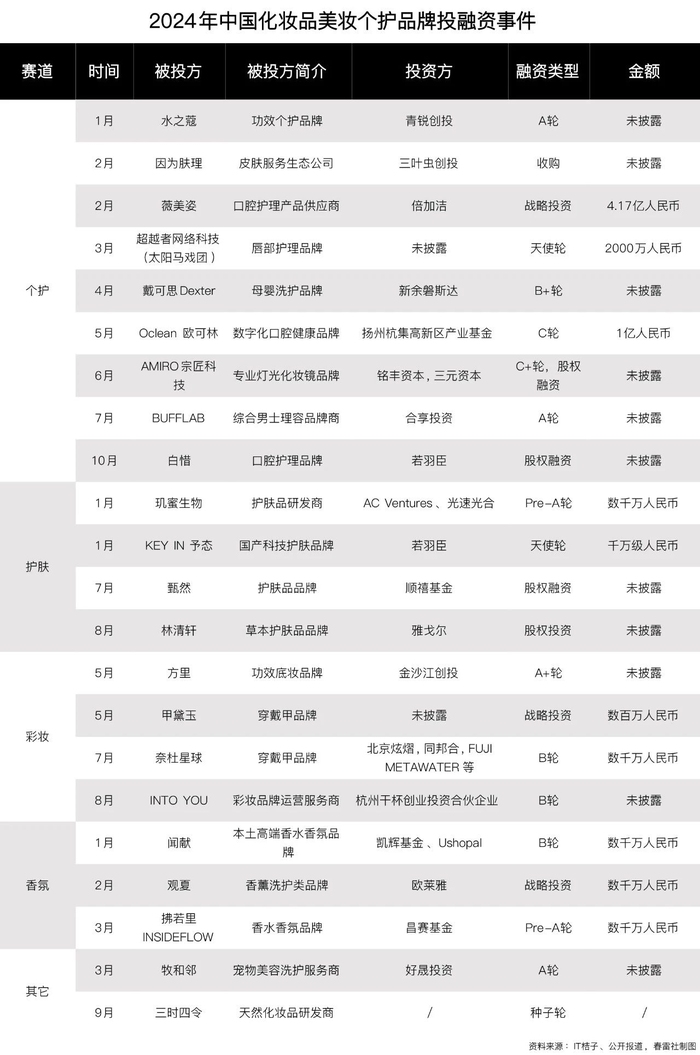

Part 02 個護美妝:散場時代,酒冷茶涼

2022年,國內新消費投融資環境驟冷;2023年持續下行。屬于消費品牌的「資本造神」時代已經逝去。

今年的美妝個護品牌投融資持續遇冷。前有美妝品牌上市破發、市值銳減,后有企業ipo屢屢失敗的參照下,資本越發謹慎。

蕭條到什么程度呢?甫華告訴春雷社:

「有時候我們去聽一個路演,原料商大家聽的都很認真,如果突然來一個品牌,那現場投資人可能就走了一大半,去吃茶歇了。」

具體到數字上,今年美妝個護品牌融資共有22起,其中個護賽道分布接近50%,達到9起。融資案例少、融資金額低。

今年被資本挑中的品牌集中于細分賽道,目標畫像精細垂直;不乏新藍海開拓者與意圖另類突圍的玩家。譬如定位母嬰洗護的戴可思,今年4月完成了B輪融資;定位男士理容品牌商的Bufflab完成了A輪融資,創業后期更是將產品聚焦于男士發型護理;寵物美容洗護服務商牧和鄰今年3月也完成了A輪融資。

個護方面,口腔護理今年有三起投融資事件。歐可林在今年4月完成了一輪億元融資,圍繞口腔健康護理,旗下產品包括智能聲波電動牙刷、沖牙器、口腔掃描儀等,目前海外業務占比達到九成。

今年10月,白惜完成了一輪股權轉讓,若羽辰收購了公司2.25%股權。白惜創立于2021年,定位功能型口腔護理,欲以藥級口腔護理產品突圍,曾推出抗糖漱口水。

據不完全統計,美妝和護膚品牌今年融資交易有八起,多以股權置換的方式拿到融資,都格外低調。

護膚品牌中,下半年只有林清軒、甄然拿到融資,且均為股權融資。美妝品牌全年四起融資事件中,兩起均是穿戴甲企業。今年還有彩妝品牌INTO YOU完成了一起股權投資,投資方為杭州干杯創業企業。

去年一年,多個國際美妝巨頭的香化業務逆勢增長。國內的嗅覺經濟大行其道,香氛賽道融資頗為火熱。今年開年,兩家國產高端香水香氛品牌相繼完成融資,香水香氛品牌聞獻DOCUMENTS完成了來自USHOPAL GROUP的新一輪融資、觀夏To summer也拿到了來自歐萊雅集團的一筆投資。

對比國際香水市場,當前中國低至5%的香水市場滲透率仍然極具想象力;通過投資「東方香」品牌,國際品牌也可以快速在香氛賽道作差異化布局,這是香氛品牌備受青睞的兩點原因。

不過,今年下半年,國內還未有披露任何一例香氛品牌融資案例。根據飛瓜數據,今年1-9月,淘系香水香氛產品總銷售額為48億元,同比下降14.6%,銷量微跌;抖音方面總銷售額同比下跌8.4%至25億元,銷量同比增長了14%。消費市場的短暫性低迷是否會引發香氛品牌融資的變局,還尚未可知。

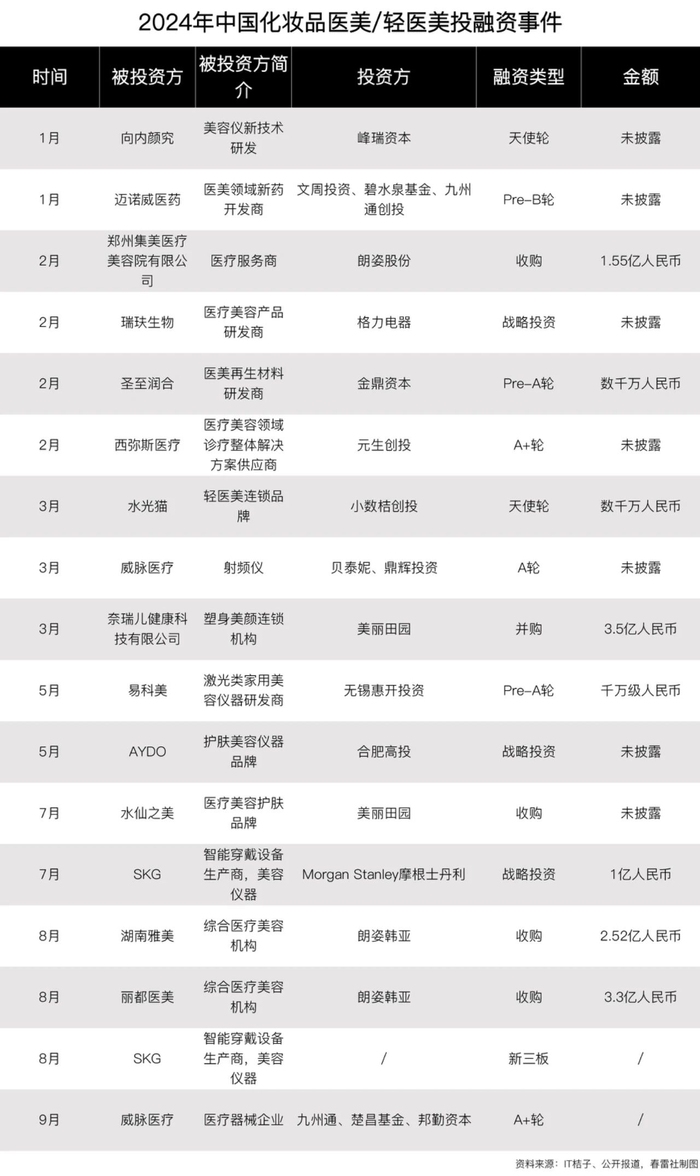

Part 03 輕醫美: 產業投資,風起云涌

今年醫美/輕醫美領域融資事件17起,與去年不相上下;已知投融資事件金額超過12億元。

輕醫美投資出現明顯兩大特征:原料商受青睞、輕醫美機構并購頻繁。

今年朗姿醫美出手闊綽,分別在2月、8月完成了對鄭州集美、北京麗都、湖南雅美三家醫療美容機構的收購,合計金額超出11億元。

北京麗都、湖南雅美均是成立較早的大型綜合醫療美容機構,前者去年年收入達到2.43億元、凈利潤1842.55萬元;后者年收入達到1.77億元、凈利潤1253.24萬元。

朗姿早年從高端女裝起家,上市后投資布局大開大合,2016年起進軍醫美領域,通過旗下多支并購基金開啟擴張之路。目前,醫美業務收入已經占朗姿股份總收入四成以上。

此外,美麗田園醫療健康產業公司今年還以3.3億元的金額收購奈瑞兒70%股權。奈瑞兒是廣深地區知名美容品牌,旗下有88家服務門店,業務涵蓋美容、美體與保健。

然而,除了行業內大鱷在「買買買」外,輕醫美產業上的中游品牌似乎也很難再拿到行業外的資本關注。

為什么資本都不愛投品牌了,放到輕醫美也是一樣的道理。甫華提到,品牌的利潤率低,中短期內(5-7年)投資回報表現差,財務投資人不會考慮。

輕醫美品牌的增長斜率太平緩,難以迎合資本關注的「成長性」。就拿門店數量擴張來看,輕醫美一家1000平米的門店,投入成本就要三五千萬,何談擴張速度。

不過,輕醫美行業的集約度還很低,目前還沒有一家機構市占率能達到10%以上,資本期待有一個龍頭出現。

「想要做出一個頭部來很難,需要非常有耐心。像今天朗姿的醫美營收突破20億元,是因為已經投入了35-50億元,做了非常長線的規劃。如果朗姿可能是奔著成為醫美的「農夫山泉」,那還要繼續用規模幾十億的并購基金去收購更多的醫美機構。」

所以,布局醫美的跨界玩家一直不少。一方面,藥企布局熱情不減,從嚴肅醫療兼容轉入消費醫療。今年君合盟的融資方除了新氧,還有藥企通化東寶;再譬如江蘇吳中,醫美業務已成為其新的利潤增長點。

另一方面,想要尋求第二增長曲線的上市企業也視為醫美一個好標的。

今年電子煙龍頭企業思摩爾國際今年與衛光生物開啟戰略合作,以霧化底層技術為基礎,依托思摩爾旗下科技護膚品牌MOYAL嵐至合作推出了藥械結合的霧化技術推出醫美產品。再譬如,母嬰消費品排金發拉比,11月調整資產重組計劃,計劃以現金方式收購珠海韓妃、中山韓妃各51%的股權。

這么看來,對醫美行業的戰略投資反而是更有機會的。行業內如新氧這樣的大玩家早已在上游(投資原料)、中游及周邊均有布局。對比完成新能源汽車上中下游閉環產業鏈的比亞迪,未來醫美能否也再造一個市值神話?甫華認為,不可小覷。