文 | 子彈財(cái)經(jīng) 立莉

編輯 | 蛋總

近日,宜賓市商業(yè)銀行股份有限公司(下稱“宜賓商業(yè)銀行”)再次向港交所提交上市申請(qǐng)書(shū)。

宜賓商業(yè)銀行是四川省內(nèi)的重要金融機(jī)構(gòu),白酒龍頭企業(yè)五糧液集團(tuán)是該行單一最大股東……雖有多重光環(huán)加持,但宜賓商業(yè)銀行的上市之路也并不輕松。

子彈財(cái)經(jīng)注意到,此次申請(qǐng)已是宜賓商業(yè)銀行第三次提交上市申請(qǐng),聯(lián)席保薦人仍為建銀國(guó)際、工銀國(guó)際。此前,其曾于2023年6月、2024年3月兩次向港交所遞交過(guò)上市申請(qǐng)。

那么,這次宜賓商業(yè)銀行能否順利敲開(kāi)港交所的大門?

01 背靠五糧液,兩年三次遞表

招股書(shū)顯示,宜賓商業(yè)銀行成立于2006年,是在原宜賓市城市信用社基礎(chǔ)上改制設(shè)立的城商行。截至2023年12月底,該行注冊(cè)資本為39億元。

根據(jù)國(guó)家金融監(jiān)督管理總局宜賓監(jiān)管分局的數(shù)據(jù),宜賓商業(yè)銀行是以總資產(chǎn)計(jì)宜賓市最大的銀行,亦是以注冊(cè)資本計(jì)宜賓市最大、四川省第二大的城商行。

成立時(shí),白酒產(chǎn)業(yè)的龍頭企業(yè)五糧液集團(tuán)即為宜賓商業(yè)銀行第一大股東。

作為原始股東,五糧液集團(tuán)參與宜賓商業(yè)銀行2006年改制。五糧液集團(tuán)還在2009年、2016年、2020年和2021年四次參與宜賓商業(yè)銀行的增資。

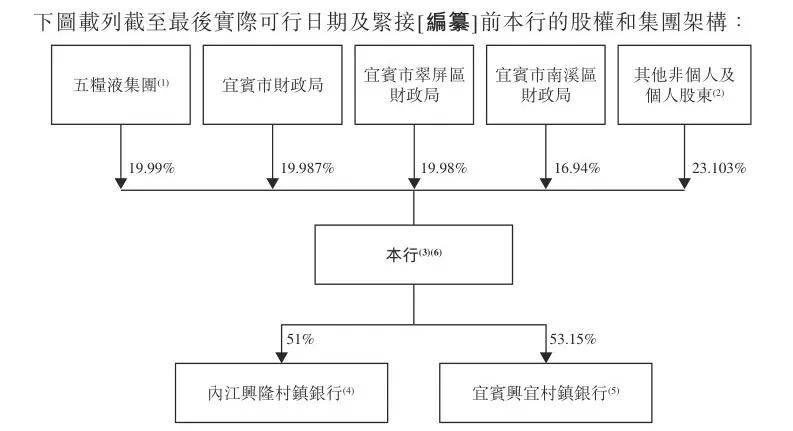

招股書(shū)顯示,目前五糧液集團(tuán)持有宜賓商業(yè)銀行19.99%的股份,是該行單一最大股東。其他股東為宜賓市財(cái)政局、宜賓市翠屏區(qū)財(cái)政局、宜賓市南溪區(qū)財(cái)政局,分別持股19.987%、19.98%及16.94%,位居第二、第三和第四大股東之列。

(圖 / 宜賓商業(yè)銀行招股書(shū))

宜賓商業(yè)銀行此次上市計(jì)劃最早可追溯至2021年底,曾喊出“力爭(zhēng)2023年、確保2025年實(shí)現(xiàn)上市”的目標(biāo)。

2023年6月,宜賓商業(yè)銀行向港交所提交了上市申請(qǐng),首次遞表失敗后,今年3月底第二次遞表港交所,但也已于近期失效。

此次遞表也是該行的第三次申請(qǐng),工銀國(guó)際、建銀國(guó)際仍為其聯(lián)席保薦人。

作為背靠五糧液集團(tuán)這棵大樹(shù)的“酒系”銀行,宜賓商業(yè)銀行在發(fā)展中深度綁定白酒企業(yè)。

招股書(shū)顯示,截至2024年6月末,宜賓商業(yè)銀行的公司存款總額(不包括應(yīng)計(jì)利息)為395.35億元。

而上市公司五糧液在2024年半年報(bào)中披露,截至2024年6月底該公司在宜賓商業(yè)銀行存款余額為129.09億元。以此計(jì)算,五糧液在宜賓商業(yè)銀行的存款,占該行總客戶存款額的32.7%。

(圖 / 五糧液2024年半年度報(bào)告)

五糧液集團(tuán)廣泛優(yōu)質(zhì)的資源網(wǎng)絡(luò),為宜賓商業(yè)銀行發(fā)展提供了強(qiáng)大的支持。

據(jù)招股書(shū)披露,為了服務(wù)白酒產(chǎn)業(yè)鏈,宜賓商業(yè)銀行專門建立了五糧液支行和酒圣路支行兩個(gè)專業(yè)支行。

其中,五糧液支行為五糧液集團(tuán)上下游合作伙伴提供服務(wù),酒圣路支行則以五糧液集團(tuán)以外的白酒企業(yè)及上下游合作伙伴為服務(wù)對(duì)象。

截至2024年6月底,宜賓商業(yè)銀行向五糧液集團(tuán)上下游合作伙伴提供的貸款及墊款總額25.62億元,占其向客戶總貸款及墊款的4.7%;銀行承兌匯票余額為37.73億元,占該銀行承兌匯票總余額的50.0%。

由此來(lái)看,宜賓商業(yè)銀行對(duì)于白酒產(chǎn)業(yè)中有明顯依賴性,五糧液集團(tuán)及其上下游企業(yè)為該行帶來(lái)了穩(wěn)定的客戶乃至現(xiàn)金流。但過(guò)度依賴這一行業(yè),可能會(huì)給銀行帶來(lái)風(fēng)險(xiǎn)。

尤其是在白酒行業(yè)進(jìn)入調(diào)整周期、市場(chǎng)表現(xiàn)不佳時(shí),“酒系”銀行的一些基礎(chǔ)指標(biāo)將會(huì)受到影響,資產(chǎn)質(zhì)量或?qū)⒚媾R潛在風(fēng)險(xiǎn)。

02 總資產(chǎn)過(guò)千億,凈利增速放緩

招股書(shū)顯示,今年上半年宜賓市商業(yè)銀行總資產(chǎn)終于突破千億大關(guān)。

截至2024年6月底,宜賓市商業(yè)銀行的總資產(chǎn)為1001.93億元,較2023年末的934.44億元,增長(zhǎng)7.2%。

盡管總資產(chǎn)已過(guò)千億,但對(duì)比同為依托酒企巨頭發(fā)展的貴州銀行、瀘州銀行,宜賓商業(yè)銀行體量較小。

貴州銀行第二大股東為貴州茅臺(tái)集團(tuán),瀘州銀行第一大股東為瀘州老窖集團(tuán),這兩家銀行已先后于港交所上市。

截至2024年6月底,貴州銀行總資產(chǎn)高達(dá)5884.41億元,瀘州銀行總資產(chǎn)為1651.62億元,均遠(yuǎn)高于宜賓商業(yè)銀行。

業(yè)績(jī)方面,2021年至2023年,宜賓商業(yè)銀行營(yíng)業(yè)收入分別為16.21億元、18.67億元和21.7億元,分別同比增長(zhǎng)15.7%、15.2%和16.2%;凈利潤(rùn)分別為3.28億元、4.33億元和4.77億元,分別同比增長(zhǎng)20.6%、31.7%和10.4%。

不難看出,2023年宜賓商業(yè)銀行凈利潤(rùn)增長(zhǎng)放緩跡象明顯。

進(jìn)入2024年,宜賓商業(yè)銀行營(yíng)業(yè)收入和凈利潤(rùn)的增速放緩態(tài)勢(shì)未有改善。截至2024年6月底,該行實(shí)現(xiàn)營(yíng)收10.78億元、凈利潤(rùn)2.62億元,同比增長(zhǎng)僅0.2%和2.7%。

(圖 / 宜賓商業(yè)銀行招股書(shū))

具體來(lái)看,凈利息收入一直占據(jù)宜賓市商業(yè)銀行營(yíng)收大頭,長(zhǎng)期占比超80%。

但2023年該項(xiàng)收入增速下滑趨勢(shì)明顯。2021年至2023年,該行凈利息收入分別為13.82億元、17.52億元及17.86億元,2023年同比增長(zhǎng)僅1.9%遠(yuǎn)低于2022年26.8%。

手續(xù)費(fèi)和傭金凈收入在宜賓商業(yè)銀行營(yíng)收中占比較低,2021年至2023年分別為0.33億元、0.39億元及0.44億元,總營(yíng)收占比分別為2%、2.1%及2%。三年來(lái),該項(xiàng)收入的業(yè)務(wù)量與占比均變化較小。

子彈財(cái)經(jīng)發(fā)現(xiàn),交易活動(dòng)收益一項(xiàng)是該行2023年?duì)I收項(xiàng)中的一大亮點(diǎn)。2023年該項(xiàng)收入為2.92億元。但該項(xiàng)營(yíng)收不確定性較大,2022年交易活動(dòng)收益虧損0.35億元。

宜賓商業(yè)銀行在招股書(shū)中稱,該行經(jīng)營(yíng)業(yè)績(jī)?cè)诤艽蟪潭壬先Q于凈利息收入,凈息差收窄導(dǎo)致凈利息收入減少,進(jìn)而對(duì)經(jīng)營(yíng)業(yè)績(jī)及財(cái)務(wù)狀況造成不利影響。

此外,宜賓商業(yè)銀行預(yù)期信用損失的大幅上漲,也拖累了該行2023年的凈利潤(rùn)表現(xiàn)。

招股書(shū)顯示,2021年至2023年該項(xiàng)支出分別為6.45億元、7.28億元、9.29億元。2023年同比增長(zhǎng)27.6%遠(yuǎn)高于2022年12.9%。該行在招股書(shū)中稱,預(yù)期信用損失增加,主要由于貸款總額及金融投資規(guī)模擴(kuò)大所致。

03 資產(chǎn)質(zhì)量藏隱憂,公司貸款不良率抬頭

資產(chǎn)質(zhì)量方面,?宜賓商業(yè)銀行近年來(lái)有所改善,但仍然面臨不少挑戰(zhàn)。招股書(shū)顯示,該行不良貸款率持續(xù)下降,不良貸款余額卻波動(dòng)上揚(yáng)。

2021年至2024年上半年,宜賓商業(yè)銀行不良貸款率為2.27%、1.77%、1.76%及1.72%;不良貸款余額分別為8.04億元、7.73億元、9.04億元及9.44億元,該行稱,主要由于與若干受市場(chǎng)狀況變化影響的公司借款人,尤其是從事制造業(yè)的公司借款人有關(guān)的信用風(fēng)險(xiǎn)增加。

從貸款構(gòu)成來(lái)看,宜賓商業(yè)銀行個(gè)人貸款不良率連續(xù)兩年超4%,尤其是個(gè)人商業(yè)貸款不良率更是居于高位。

招股書(shū)顯示,2021年至2023年宜賓商業(yè)銀行個(gè)人貸款不良率分別為2.56%、4.34%、4.12%。其中占比較高的個(gè)人商業(yè)貸款不良率為4.46%、7.58%、6.21%。

2024年,該行在收回個(gè)人不良貸款方面的持續(xù)發(fā)力,截至2024年6月底該行個(gè)人不良貸款1.68億元,不良貸款率3.42%,較去年年底有所下降。

(圖 / 宜賓商業(yè)銀行招股書(shū))

公司貸款表現(xiàn)優(yōu)于個(gè)人貸款,不過(guò)2024年宜賓商業(yè)銀行公司貸款不良抬頭跡象明顯。

招股書(shū)顯示,截至2024年6月末,不良貸款金額為7.76億元,較去年末上漲0.74億元;不良貸款率1.85%,較去年末上漲0.06個(gè)百分點(diǎn)。

分行業(yè)來(lái)看,宜賓商業(yè)銀行公司不良貸款主要包括發(fā)放予制造、金融及批發(fā)和零售業(yè)的公司借款人的貸款。

截至2024年6月末,宜賓商業(yè)銀行制造業(yè)公司貸款的不良貸款率4.48%,較去年末大幅增長(zhǎng)3.64個(gè)百分點(diǎn)。

金融業(yè)公司貸款的不良貸款率更是高達(dá)82.36%。招股書(shū)顯示,該行金融業(yè)公司貸款的不良貸款率在2022年還是0.00%,但到2023年該項(xiàng)指標(biāo)大幅飆升至86.29%。

宜賓商業(yè)銀行稱,主要是由于一家從事融資租賃的公司借款人的貸款降級(jí),其業(yè)務(wù)經(jīng)營(yíng)受到市況的不利影響。

(圖 / 宜賓商業(yè)銀行招股書(shū))

此外值得關(guān)注的是,宜賓商業(yè)銀行旗下的宜賓興宜村鎮(zhèn)銀行近年來(lái)不良攀升。

2023年,該村鎮(zhèn)銀行不良貸款率高達(dá)4.95%,已經(jīng)逼近監(jiān)管要求的5%紅線。

去年6月底,宜賓商業(yè)銀行向港交所提交上市申請(qǐng)后,被監(jiān)管出具的境外上市反饋意見(jiàn)中要求,該行說(shuō)明控股的村鎮(zhèn)銀行的情況,是否存在相關(guān)風(fēng)險(xiǎn)隱患,相關(guān)風(fēng)險(xiǎn)管控化解處置措施等。

(圖 / 宜賓商業(yè)銀行招股書(shū))

宜賓商業(yè)銀行招股書(shū)稱,該行通過(guò)加大不良貸款追收力度,提高不良貸款處置效率,提升資產(chǎn)質(zhì)量,以使宜賓興宜村鎮(zhèn)銀行保持平穩(wěn)經(jīng)營(yíng)。截至2024年6月底,宜賓興宜村鎮(zhèn)銀行不良率為4.34%,較上年末下降0.61個(gè)百分點(diǎn)。

綜合來(lái)看,宜賓市商業(yè)銀行利用區(qū)域資源優(yōu)勢(shì),深度融合當(dāng)?shù)亟?jīng)濟(jì),發(fā)展出完整可靠并具地域特色的金融產(chǎn)品和服務(wù),該行總資產(chǎn)規(guī)模站上千億臺(tái)階。

然而,在謀求上市的同時(shí),該行還應(yīng)不斷增強(qiáng)風(fēng)險(xiǎn)管理能力、提高資產(chǎn)質(zhì)量。作為背靠五糧液的“酒系”銀行,宜賓市商業(yè)銀行最終能否成功上市?子彈財(cái)經(jīng)將持續(xù)關(guān)注。