文 | 動脈網

隨著MNC與國內Biotech的BD交易不斷涌現,TCE療法浮出水面,成為醫藥行業重點押注的賽道。

10月31日,艾伯維出手14.65億美元,押注TCE,與EvolveImmune Therapeutics達成合作,利用其專有的TCE平臺共同開發腫瘤藥物。

10月29日,GSK宣布和恩沐生物達成協議,將以 3 億美元的預付款收購恩沐生物處于臨床階段的靶向 CD19 和 CD20 的雙重 T 細胞接合器 (TCE)CMG1A46。恩沐生物將有資格獲得總計 5.5 億美元CMG1A46開發和商業里程碑付款。

8月9日,默沙東通過13億美元收購同潤生物醫藥B細胞耗竭療法在研TCE藥物CN201:下一代CD19×CD3雙抗。首付款到驚人的7億美元,同潤生物還有資格獲得高達6億美元的里程碑付款。

回看2024年國內藥企的海外BD交易,多家Biotech的出海管線都直指TCE療法,除了恩沐生物與同潤生物外,嘉和生物、岸邁生物、康諾亞、藥明生物等均實現了TCE療法的BD授權,交易總金額已高達30億美元。

現象級事件仍在出現,海外創新藥企Candid Therapeutic在2024年9月中旬宣布完成3.7億融資,創下2024年來生物醫藥行業最高募資金融的記錄,旗下兩款核心產品都是從中國藥企剛成立的海外NewCo公司買來的,而且都是時下熱門的自免疾病TCE雙抗品種。

除了BD交易外,安進的TCE雙抗藥物Imdelltra在今年5月獲得FDA批準上市,成為全球首款用于治療實體瘤的TCE療法。

從血液瘤到實體瘤,再擴展到自免疾病,TCE療法或將成為醫藥行業眾多玩家爭奪的下一顆金蘋果。

TCE雙抗到底強在哪?

TCE(T cell Engager),即T細胞銜接器類藥物,通過借助T細胞對腫瘤細胞的殺傷作用來實現癌癥治療,目前在血液瘤領域已經取得顯著成效。

在血液瘤治療中,TCE通過CD3與不同B細胞靶點(如CD19、CD20和BCMA)的結合,取得了顯著的治療效果。TCE雙抗的一端通過CD3與T細胞結合,另一端(或兩端)與TAA(腫瘤相關抗原)結合,幫助T細胞定位并激活其殺傷能力,從而達到對腫瘤細胞的殺傷目的。

TCE與CAR-T都是借助T細胞達到治療疾病效果,并且從血液瘤到實體瘤再到自免疾病的擴張路徑與CAR-T相似。基于TCE與CAR-T在作用機制方面的相似性,行業經常將兩種療法進行比較,看誰能在市場占得先機。那么與CAR-T相比,TCE到底差異化在哪里?

首先在血液瘤領域,目前TCE及CAR-T均有多款產品上市,CAR-T的療效更具優勢,但已上市的CAR-T都是自體產品,成本高、生產周期長、價格昂貴。相比之下,TCE藥物作為“現貨”藥物,更容易推廣使用。

在實體瘤領域,隨著安進的Tarlatamab(CD3/DLL3)于今年5月獲得FDA批準上市治療小細胞肺癌,TCE治療實體瘤已經取得初步突破。盡管GPC3 CAR-T及Claudin 18.2 CAR-T在臨床上已經看到一定的療效,但離獲批上市還有相當的距離。因此,預計在實體瘤治療方面TCE會領先CAR-T一段時間。

在自免疾病領域,安全性方面CAR-T可能引起細胞因子風暴(CRS),而TCE藥物通過調節劑量能更好地控制風險,例如Teclistamab在治療中通過劑量爬坡,顯示出良好的安全性,無神經毒性或骨髓抑制,僅有低級別CRS。

此外,自免疾病作為慢病,患者對于長期療效、安全性、給藥便宜性相較于腫瘤有更高的要求。CAR-T制備過程復雜,治療過程亦包括單采、清淋等多個步驟,回輸后患者還需住院觀察。而TCE可以做成皮下給藥,在給藥、患者依從性方面都有著很大優勢。

據行業資深人士介紹,TCE的機理跟ADC很相似,都具有三個結構域,一個結構域與T細胞受體的組分結合,一個結構域與腫瘤相關抗原結合,第三個結構域提供額外的功能,如延長半衰期。從機理上來看,與常規的IgG相比,TCE被認為比Fc介導的ADC更有效。此外,由于殺傷腫瘤細胞的過程是靠自身T細胞完成的,因此又比ADC的毒性更低。

正是基于諸多優勢,TCE雙抗尤其是靶向CD3+T細胞重定向雙特異性抗體,成為近年來雙抗的研究熱點,也被稱為接棒ADC的潛力藥物。

血液瘤治療成效顯著,實體瘤研究迎新突破

通常來說,行業將TCE雙抗的發展分為三個階段,分別對應血液瘤、實體瘤、自免疾病這三個治療領域。

在血液瘤領域,TCE雙抗持續取得進展。據Mordor Inteligence數據,預計2024年全球血液瘤市場規模約670億美元,2029年約980億美元,年復合增長率7.8%。

目前全球共有10款TCE雙抗獲批上市,血液瘤占了7款,主要來自安進、羅氏、艾伯維,覆蓋BCMA、GPRC5D、CD20和CD19等靶點,獲批多發性骨髓瘤、彌漫大B細胞淋巴瘤等多個血液瘤適應癥。其中中國獲批2款產品,分別為安進/百濟神州的貝林妥歐單抗和羅氏的格羅菲妥單抗。

已上市的10款TCE藥物

此外,強生于2022年和2023年分別獲批了TCE雙抗藥物,隨著后續藥物聯用以及從末線到前線患者的全覆蓋,強生對其兩款Talquetamab和TeclistamabTCE雙抗藥物的預期銷售額均接近50億美元。

值得一提的是,TCE雙抗的高性價比為末線多發性骨髓瘤(MM)患者提供了新的治療選擇。全球多發性骨髓瘤患者人數約45萬人,當下常用藥物包括蛋白酶體抑制劑,免疫調節劑以及抗CD38抗體等,但是復發和耐藥性一直是難以解決的問題,也使得末線MM患者受益不佳。

細胞療法和TCE雙抗的出現,在R/R MM患者中展現出高緩解率,新版本NCCN指南建議接受過≥4線治療的患者可以將CAR-T和TCE雙抗作為優選療法。

相較于CD38單抗,在末線MM患者中,Teclistamab和Elranatamab單藥治療RRMM展現出更高的客觀緩解率(ORR:61-63% vs31%),且表現潛在翻倍的生存獲益(mPFS:11.3 vs 3.7,mOS 18.3 vs 9.3)。雖然相較于CAR-T療法,BCMA/CD3雙抗的療效略差(ORR:98% VS 61-63%),但是安全性更佳(CRS:95% vs 58%-72%),且治療成本更低。TCE優秀的可及性給了這些患者另外一個選擇。

在實體瘤領域,此前TCE雙抗在實體瘤中相較于血液瘤的研究進展緩慢,這主要基于幾大因素。一方面,早期針對實體瘤開發的靶點比如HER2、EGFR、TROP2以及MUC1等也在正常組織中表達,由于TCE雙抗活性較高,導致T細胞在攻擊目標時容易“誤傷”。而提高劑量又會犧牲安全性,需要在療效和安全性之間找到平衡點。

另一方面,腫瘤微環境的免疫抑制是一個重要因素,它限制了T細胞的活性和效果。不僅如此,T細胞浸潤水平有限也限制了TCE雙抗在實體瘤的治療療效。

隨著對這些挑戰的深入了解和新策略的開發,TCE雙抗在實體瘤治療中的潛力正在逐步被挖掘和實現。比如,新一代針對實體瘤的TCE雙抗藥物在設計上逐步打開思路。首先在靶點的選擇上偏向于腫瘤特異性表達更強,如DLL3和PSMA等靶點。同時,優化抗原識別臂的效價和親和力以提高對于腫瘤組織的選擇性。最后,通過藥物聯用來突破免疫抑制。

今年5月,安進的塔拉妥單抗被FDA加速批準用于治療三線小細胞肺癌,也成為首款治療實體瘤的TCE藥物,給TCE在實體瘤領域大放異彩探明了道路。此外,針對PSMA,STEAP-1等靶點的TCE雙抗,也在不斷釋出針對前列腺癌的早期優異數據。未來,TCE藥物在實體瘤領域的爆發拭目可待。

20余款自免產品在研,有望開辟下一個千億市場

對于業內最近如此密集收購TCE雙抗資產,有行業人士表示,這在一定程度上是由于MNC看到了TCE在自免疾病領域的應用,諸如系統性紅斑狼瘡、強直性脊柱炎以及銀屑病等自免類疾病,相關治療藥物未來會越來越成為各大藥企兵家必爭之地。

眾所周知,B細胞在多種自免疾病中扮演關鍵角色,深度清除B細胞能夠治療多種自免疾病。TCE雙抗由于本身是在免疫細胞上做文章,自然能被開發成自身免疫調控的產品。也有觀點認為,未來該賽道或將解綁腫瘤領域,成為下一個千億市場的超級賽道。

事實上,在腫瘤深入探索的同時,部分藥企也確實將目光瞄向自免市場。

目前全球共有20余款處于活躍狀態的 TCE藥物開展了自免相關的臨床研究,靶點組合類型主要集中在 CD3×CD19、CD3×CD20、CD3×BCMA等。

全球在研的針對自免疾病的TCE雙抗

在海外MNC中,羅氏的CD20/CD3雙抗、安進BCMA/CD3雙抗陸續開展了TCE雙抗在自免適應癥的臨床試驗,這也意味著,TCE雙抗有可能打開自免這一廣闊的市場空間。

此前默沙東斥資13億美元收購同潤生物的CD3xCD19雙抗CN201,也是由于看中了CN201在自免領域突圍的可能。正是在這一邏輯下,更多的MNC圍獵國產分子,希望挖掘TCE多抗在自免市場的潛力。

目前國內在TCE自免應用領域,靶向CD3/BCMA的雙抗中,除了達成交易的岸邁生物、康諾亞之外,智翔金泰、正大天晴、新時代藥業、益科斯特也有同類產品進入臨床研究階段。

靶向CD3/CD19的雙抗中,除同潤生物外,益科斯特、億一生物、綠竹生物、新時代藥業的同類產品也已進入臨床研究階段。

靶向CD3/CD20的雙抗中,愛思邁、康諾亞、億騰嘉和、天廣實、正大天晴、君實生物、神州細胞的同類產品也已進入臨床研究階段。

此外,信達生物的CD3/CLDN18.2雙抗已進入II期臨床階段,研發進度在全球范圍內都屬領先。

國產TCE研發獨辟蹊徑,多種適應癥中嶄露頭角

隨著TCE平臺的逐步成熟,國內企業也開始布局TCE平臺。我們也發現,與國外主要以血液瘤到實體瘤再到自免疾病的研發路線相比,國內在TCE藥物的研發布局方面則有所不同,很多企業甚至跳過了腫瘤領域,直接開始自免領域的研究。

對比之下,國外TCE研發初期主要集中在血液瘤領域,如多發性骨髓瘤和彌漫大B細胞淋巴瘤,并在部分血液瘤治療中展現出顯著的療效,市場相對成熟。國內雖然也在積極推進TCE藥物的研發,但由于市場相對較小,且大部分處于臨床早期階段,因此市場進展較為緩慢。

國內在初期更多關注的是實體瘤領域,但由于實體瘤的復雜性和安全性挑戰,正在逐步加強自免領域的TCE藥物研究。

在安全性方面,TCE藥物的設計面臨的挑戰之一是如何平衡療效和安全性,特別是在控制細胞因子風暴方面,國外公司在這方面的技術研究較為深入。國內公司在開發TCE藥物時在積極探索降低CD3親和力的設計,以提高藥物的安全性。

總體來說,國內外在TCE研發上各有側重和挑戰,但隨著技術的不斷進步和臨床數據的積累,TCE藥物有望在更多癌癥治療中發揮重要作用。

目前國內來看,澤璟制藥在實體瘤有所布局,其首款針對DLL3的三抗進度全球最優,潛力巨大。作為小細胞肺癌領域安進生物Tarlatamab(DLL3/CD3)國內對標品,并且相較于安進有著更高的活性,能更高的結合中低表達位點。

智翔金泰在血液瘤有所布局,核心產品GR1803的臨床數據顯示,其對于髓外病變患者展現出100% ORR,數據優異。

此外,信達生物在實體瘤及血液瘤均有布局;同潤生物的CN201以及其他公司有望在自免適應癥進行布局;岸邁生物擁有一款CD3/ROR1雙抗;友芝友生物靶向CD3/EpCAM的雙抗進展較快,已步入III期臨床階段等等。

未來隨著國內企業在TCE上的研究日漸成熟,我們也看好后續各種類型的TCE類藥物在多種適應癥上迎來突破。

BD、融資、并購、NewCo……TCE多點開花

2024年,TCE雙抗領域無疑成為了市場上的焦點,重磅交易、大額融資、并購還是NewCo模式……TCE都展現出了非凡的活力和熱度,無論從哪個方面來看都可謂十分火爆。

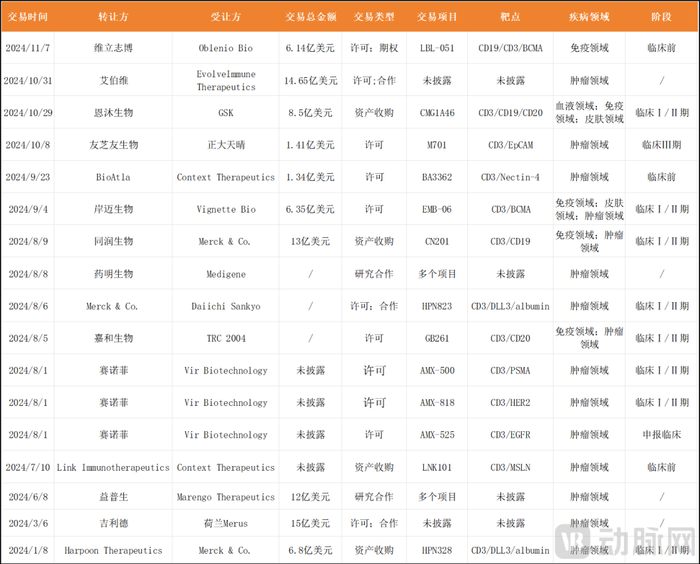

2024年TCE交易情況(不完全統計)

在交易方面,據動脈網不完全統計,2024年共發生了將近20筆交易,總金額超85億美元。在這些交易中,涉及國內項目金額最高的兩筆交易分別為同潤生物與默沙東達成的CD3/CD19雙抗TCE交易(13億美元),以及恩沐生物與GSK達成的CD3/CD19/CD20三抗TCE交易(8.5億美元)。

在TCE領域,NewCo的資本運作模式也越來越受歡迎。比如今年9月岸邁生物的BCMA×CD3雙抗EMB-06出海,便是以NewCo模式完成的,該筆交易中6000萬美元的首付款有相當一部分將以股權形式支付。據了解,此次交易受讓方Vignette Bio由Foresite capital孵化,啟明創投也參與了其融資。今年9月,在該筆BD發生前,該公司被Candid Therapeutics收購。

值得一提的是,融資方面,也是在今年9月,此次交易之后,Candid Therapeutics獲得了3.7億美元A輪融資,用于治療自身免疫疾病,也創下了今年歐美生命科學領域金額最大單輪融資記錄。

收購方面,今年1月,默沙東宣布以每股23美元的價格,共計6.8億美元收購了harpoon。通過這次收購,默沙東不僅獲得了目前臨床中具有前景的DLL3/CD3抗體,而且獲得的Harpoon多個三特異抗體平臺,包括下一代多特異抗體平臺——在腫瘤微環境中特異性激活的ProTriTAC和TriTAC-XR三特異抗體平臺,從而快速切入TCE賽道。

無論是從BD、融資、并購還是NewCo模式各方面來看,TCE賽道呈現出多點開花的局面,預示著該領域的蓬勃發展和未來潛力。

當然,對于一款藥物來說,最核心的還是其臨床競爭力。從這個方面來說,TCE不論是在血液瘤、實體瘤或是自免領域,都有著無窮的潛力和想象空間。

在多發性骨髓瘤領域,多款TCE雙抗在全球與標準療法進行頭對頭的一線和二線臨床實驗,希望在未來成為多發性骨髓瘤的新一代基石藥物。在DLBCL領域,CD20/CD3雙抗希望完成從三線走向二線、一線的躍遷。如果能夠在臨床上證明其獲益,TCE雙抗必然會與CAR-T、ADC等形成競爭。

目前,與CAR-T相比,TCE雙抗雖然在療效上較弱,但在安全性和便利性上有著更好的表現。面對火熱的ADC,TCE雙抗也有著顯著的差異化,一方面對靶點表達量要求較低,但對腫瘤特異性要求更高,或可以與之形成錯位競爭。

可以預見的是,TCE雙抗在未來將繼續引領行業熱潮,催生更多具有里程碑意義的重磅交易。這不僅為醫藥企業帶來了逆襲的機遇,而且有望在產品開發和市場布局上引發一場創新和顛覆的革命。