文 | 商業新研社

又一個奧特曼玩具的中國操盤手,要沖刺上市了。

12月9日,布魯可集團有限公司(以下簡稱“布魯可”)再次向香港交易所主板提交上市申請,此次由高盛和華泰國際擔任聯席保薦人。這也是布魯可第二次嘗試在港交所主板上市,此前該公司已于今年5月首次遞交了申請。

布魯可在招股書中稱,其是中國最大及領先的拼搭角色類玩具企業,于2023年實現約18億元GMV,在中國拼搭角色類玩具細分市場及中國拼搭類玩具市場的市場份額分別為30.3%及7.4%。

在營收方面,布魯可的絕大部分收入來自拼搭角色類玩具及積木玩具的銷售,但是過于依賴奧特曼、變形金剛等這些授權IP產品的問題,也讓其商業模式受到質疑,這也是布魯可招股書中重點提及的風險。目前布魯可也尚未實現盈利,今年上半年虧損2.55億元。

今年1月,奧特曼卡牌生產商卡游有限公司也曾向遞交招股書,計劃在港交所上市。但今年7月底,卡游提交的上市申請已失效,原因在于該公司尚未獲得中國證監會的上市批準。而就在12月6日,布魯可剛剛獲得中國證監會的境外發行上市備案通知書。

創始人轉換賽道,三輪融資18億

2014年游族網絡借殼上市后,作為聯合創始人的朱偉松看中了兒童產品賽道,并在當年12月成立了一家屬于自己的新公司“葡萄科技”,這就是布魯可的前身。2015年,朱偉松又找來了盛曉峰擔任總裁,后者曾在英特爾旗下公司有十年的工作經歷,負責教育類產品的設計研發。

起初葡萄科技主打STEAM理念,在產品上搭載科技技術,推出了兒童平板電腦、AR識別七巧板、魔方等產品。在新公司規模起來后,2016年朱偉松辭去了在游族的監事職務,并將所持股份減持后套現逾10億元,開始把更多精力轉移到葡萄科技,同時將業務更聚焦于研發和生產積木玩具。

在當時的朱偉松看來,樂高積木在成人市場相當風靡,但在兒童市場其實是缺位的。一方面,低齡兒童的游戲興趣需要成就感和直觀確切的目標來引導,而動輒幾百上千塊的樂高對于兒童的想象力來說顯得太空洞了;另一方面,樂高零件為了追求標準化而細小、棱角分明,安全性上也并不適合低齡兒童使用,但其實幼兒也是有游戲需求的。

發展到現在,布魯可主要業務是提供拼搭角色類玩具,其次是積木玩具。招股書顯示,布魯可的收入主要來自銷售玩具(包括拼搭角色類玩具及積木玩具),少部分來自其他業務,于2021年、2022年、2023年以及2024年6月30日止六個月的玩具銷售收入均占總收入的97%以上。

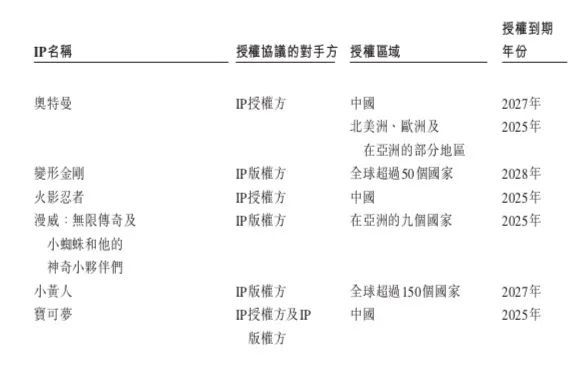

在IP運營方面,布魯可已成功推出兩個自有IP,包括兒童益智類的百變布魯可和中國傳統文化主題的英雄無限。同時布魯可還從IP版權方或授權方獲得約50個知名IP的非獨家授權,包括奧特曼、變形金剛、火影忍者、漫威“小蜘蛛和他的神奇小伙伴們”、小黃人、寶可夢、假面騎士、名偵探柯南、初音未來、圣斗士星矢、新世紀福音戰士、凱蒂貓、芝麻街、超級戰隊、DC超人、DC蝙蝠俠、哈利 波特及星球大戰等。

截至2024年6月30日,布魯可共有431款在售SKU,包括主要面向6歲以下兒童的116款SKU、主要面向6至16歲人群的295款SKU,以及主要面向16歲以上人群的20款SKU,主流產品價格在9.9元至399元不等。

而在銷售渠道上,布魯可也是打通了線上線下。通過與超過450名經銷商的合作,布魯可已覆蓋了約15萬個線下網點,包括所有一線與二線城市以及超過80%的三線及以下城市,其產品在中國的大型商超和專業網點進行銷售,包括玩具反斗城、孩子王、酷樂潮玩、沃爾瑪等。而線上的渠道覆蓋了主流電商平臺以及自有的微信小程序。同時,布魯可產品亦通過亞馬遜、玩具反斗城、7-Eleven、沃爾瑪等線上線下渠道進行銷售,進入了包括美國、東南亞和歐洲在內的海外市場。

融資方面。招股書顯示,布魯可共完成天使輪、Pre-A輪和A輪三輪融資,融資金額分別為8.57億、3.3億、6億,合計近18億元,背后的投資機構包括君聯資本、源碼資本、高榕資本、云鋒基金等。截至IPO前,創始人朱偉松,通過Next Bloks、Smart Bloks分別持股50.90%、4.05%,合計持股54.95%。投資機構中,君聯資本通過Idea Great Limited、LC Fund分別持股6.72%、0.31%;源碼資本持股5.64%;云鋒基金持股3.15%。

此外,在2024年,布魯可重組后進行了一輪股權轉讓,股份交易價格32.27元/股,按照總股本2.23億計,布魯可的最新估值達到72億元。

營收、毛利持續增長,過于依賴授權IP

從整個市場來看,“賣玩具”仍然是一門好生意。根據弗若斯特沙利文的資料,中國的拼搭角色類玩具市場從2019年的12億元增長至2023年的58億元,年均復合增長率為49.6%,并預期2028年將進一步達到325億元,年均復合增長率為41.3%。

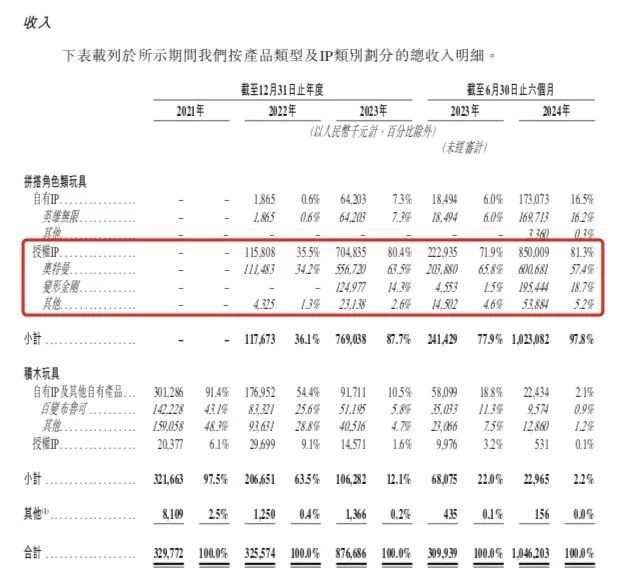

在此期間,布魯可也實現了營收起飛。招股書顯示,2021年、2022年及2023年以及截至2024年6月30日止六個月,布魯可分別錄得收入3.30億元、3.25億元、8.77億元及10.46億元,近三年的年均復合增長率為63.0%,主要是由于來自拼搭角色類玩具的收入增加。

在具體收入來源和營收占比上,拼搭角色類玩具和積木玩具這兩大業務呈現出此消彼長的趨勢。招股書顯示,2022年、2023年及截至2023年及2024年6月30日止六個月,拼搭角色類玩具產品銷售產生的收入分別占同期總收入的36.1%、87.7%、77.9%及97.8%,而積木玩具的占比分別為63.5%、12.1%、22.0%及2.2%。

值得注意的是,隨著營收的增長,布魯可對授權IP玩具的依賴也越來越大。2022年、2023年及今年上半年,拼搭角色類玩具中來自授權IP的收入,在總營收的占比分別為35.5%、80.4%、81.3%,其中奧特曼系列更是占到34.2%、63.5%、57.4%,而其自有IP百變布魯可,營收占比則從2022年的25.6%下降至2023年5.8%,今年上半年更是降至0.9%。可以說,奧特曼系列的玩具,以一己之力撐起了布魯可超過半數的營收。

布魯可方面也表示,去年以及今年上半年,絕大部分收入來自基于奧特曼、變形金剛以及英雄無限這三個IP的產品。2024年上半年,奧特曼系列的銷量達到了2947萬件,變形金剛系列的銷量達到了884.5萬件,英雄無限的銷量達到了1450萬件。

在整體毛利潤表現上,布魯可增速明顯。毛利潤從2022年的1.23億元,增長至2023年的4.15億元,同比增長236.2%,今年上半年實現毛利潤5.54億元。與此同時,布魯可的毛利率也從2022年的37.9%增長至2023年的47.3%,今年上半年更是提升到52.9%,這都主要受益于拼搭角色類玩具銷售的收入貢獻及毛利率強勁增長。

但相比于玩具行業,布魯可的毛利率并不搶眼,比如樂高每年的毛利率基本保持在67%-70%之間,泡泡瑪特的毛利率也在60%以上,今年上半年達到了64%。

另外在盈利方面,于2021年、2022年、2023年以及截至2024年6月30日止六個月期間,布魯可分別錄得5.07億元、4.23億元、2.07億元、2.55億元的虧損。

布魯可在招股書中表示,為實現增長戰略,公司將在拼搭角色類玩具的行業價值鏈上進一步同廣泛的合作伙伴達成多元的戰略合作,包括IP版權合作方、生產合作方、銷售渠道合作伙伴等,構建我們的戰略合作伙伴網絡。其中,計劃和戰略合作伙伴共同投資IP內容以加深合作,同時戰略性探索潛在收購機會,以進一步夯實IP矩陣、產品組合、研發能力,以及銷售渠道。

行業競爭疊加自身風險,有待更多拆解

隨著玩具消費人群的不斷擴張以及消費者對IP玩具喜好的日漸增長,加上近年來在供給端本土企業研發、產品品質和IP商業化能力的持續提升以及新型玩具品類的出現,中國玩具市場未來將呈現加速增長的態勢。

弗若斯特沙利文的報告顯示,中國玩具市場的年均復合增長率預計將達到9.5%,市場規模由2023年的1049億元增長至2028年的1655億元,接近全球玩具市場六分之一的份額。

而在拼搭角色類這個細分玩具領域,全球以及中國的市場均是高度集中。根據弗若斯特沙利文的資料,根據2023年GMV計算,全球以及中國拼搭角色類玩具市場的前三大行業參與者的市場份額合計,分別為81.7%、65.1%,而布魯可則分別以6.3%、30.3%的占比,排名全球第三(僅次于萬代、樂高)、中國第一。

盡管在國內市場占據領先優勢,但布魯可也面臨行業的激烈競爭以及未來發展的問題,首當其沖的就是與IP有關的風險。布魯可在招股書中提及,我們IP矩陣中現有IP的受歡迎程度可能會降低,可能無法成功獲取、開發或商業化新的IP;我們可能無法以有利條款獲得、維持或續約IP授權,我們的IP版權方或授權方可能無法維持及保護其IP。

目前,布魯可已與10個IP版權方及三個授權方訂有22份有效的IP授權協議,但這很多都是非獨家授權IP,而且也面臨到期續簽的問題。從整個市場看,有很多同行也都基于相同的IP產品與布魯可進行競爭,比如有不少于其他兩家公司可以在中國及海外銷售奧特曼IP下的拼搭角色類玩具,而變形金剛IP,有不少于其他三家公司可以在中國銷售該IP下的拼搭角色類玩具,其中兩家公司亦能夠在海外銷售。

為了減輕對任何單一IP的依賴,布魯可也一直積極擴展自身的IP矩陣。截至最后實際可行日期,布魯可的矩陣中擁有約50個授權IP,目前正就超過25個IP進行IP授權安排的磋商,此外還一直致力于提供自有IP下的產品。

與此同時,在數字化、智能化浪潮的推動下,許多品牌開始將一些人工智能技術融入到積木設計中,以增加玩具的功能性、互動性和趣味性。比如市場上出現了智能互動積木,這些產品通過連接APP,能夠為孩子帶來更豐富的游戲體驗和學習元素。通過這種創新,企業不僅提升了產品的價值和競爭力,還擴大了市場覆蓋率。但尚未看到布魯可在這方面有所布局。

近年來,全球經濟波動加劇,原材料價格飆升,直接影響了玩具生產的供應鏈問題。對這些玩家廠商來說,也需要尋求更高效的生產模式,如自動化生產線和先進的供應鏈管理,以降低成本并提高生產效率。

布魯可也透露計劃投資于自己專門生產拼搭角色類玩具的規模工廠,以擴大及優化生產資源,預期自營工廠將于2026年年底前后竣工,設計產能為每月約九百萬件。

另一個不容忽視的挑戰是環保問題。隨著消費者意識的提升,對可持續產品的需求也在增加。如何在保持產品質量與提升環保性能之間取得平衡,將是玩具企業需要解決的重要任務。

對于二次遞表的布魯可來說,借著當前“谷子經濟”的大熱,能否成功闖關上市,還有待進一步觀察。