文 | 創業最前線 段楠楠

編輯 | 馮羽

11月30日,上海愛旭新能源股份有限公司實控人陳剛一致行動人珠海橫琴舜和企業管理合伙企業(有限合伙)(以下簡稱“橫琴舜和”)解除了部分質押的股權。

即便如此,橫琴舜和股權質押率仍高達68.20%。從陳剛及橫琴舜和頻繁質押股權來看,其自身資金或許并不寬松。

與實控人陳剛類似,愛旭股份自身現金流更加緊張。截至2024年9月30日,公司資產負債率高達82.90%,高于A股光伏上市企業的平均水平。

在光伏全產業鏈產能過剩背景下,押注BC電池技術的愛旭股份日子也不好過。目前,國內N型電池主流仍是TOPCon。若BC電池不能從TOPCon電池領域中分得一杯羹,對于在BC電池領域下重注的愛旭股份而言,未來將極其艱難。

01 重金押注BC電池,差異化路徑不好走

一般而言,太陽能電池根據硅片種類不同,可分為P型和N型電池。與P型電池相比,N型電池具有轉換效率高、雙面率高、溫度系數低、無光衰、弱光效應好、載流子壽命更長等優點。

自2022年以后,N型電池逐漸成為市場主流。根據技術途徑,N型電池又分為HJT及TOPCon兩類。

理論而言,HJT光伏轉換效率要高于TOPCon,但由于HJT原料中需要用到銀漿,導致HJT度電成本要高于TOPCon。因此N型電池中,TOPCon一直是主流。

相關數據顯示,2024年9月TOPCon電池的市場占有率約為66.3%,遠超HJT、BC電池。在TOPCon領域布局落后的愛旭股份,將目光投向了BC電池。

BC電池全稱為背接觸電池,其基型是IBC電池(交叉指式背接觸電池),嚴格意義上來說,BC電池并不是一類電池技術,而是一種技術平臺,無論是P型電池還是N型電池都可以疊加BC電池技術。疊加BC電池技術后,理論上在原有基礎上效率都會提升。

BC電池真正走上臺前還是在2023年,彼時隆基綠能董事長堅稱BC電池將成為未來主流技術,擴產TOPCon風險很大,這也使得TOPCon與BC電池開始對立。

愛旭股份布局BC電池最早可追溯至2016年,彼時愛旭股份便將BC電池確定為公司下一代量產技術路線。

圖 / 愛旭股份官方微信公眾號

在技術逐漸成熟后,愛旭股份開始大手筆投資BC電池。2022年,愛旭股份宣布加速推進珠海6.5GW的ABC系列電池量產項目建設。

2024年2月,愛旭股份通過了投資建設濟南一期年產10GW高效晶硅太陽能電池及組件項目的議案,該項目主要為建設ABC電池產能,項目計劃總投資金額為99.78億元。

愛旭股份曾對外表示,公司相關BC電池產品命名為“ABC”,A意指“all”,即把所有的技術優點都融合在BC結構里邊。僅從這點來看,愛旭股份幾乎將公司大部分資源都投入到BC電池。

值得注意的是,與TOPCon等成熟的電池技術相比,BC電池仍處在發展早期,其良率、單位設備投資成本仍與TOPCon相差較大。

例如,目前BC電池設備單位投資額在3億-4億元/GW上下,作為對比,TOPCon設備投資不足2億元/GW。

即便樂觀如隆基綠能董事長鐘寶申也強調,未來3-5年BC電池才會逐漸成為市場主流。但是,3-5年后轉換效率更高的鈣鈦礦電池(太陽能電池)或接近量產水平。

未來幾年,公司如何應對持續性的產能過剩,如何籌措資金以確保未來BC電池成為市場主流時公司還能在“牌桌”上,對此,創業最前線以郵件的方式向愛旭股份咨詢,截至發稿未獲得愛旭股份回應。

02 資產負債率超82%,在建工程及債務資金缺口超百億元

從愛旭股份披露的三季報來看,公司財務狀況確實堪憂。

由于前幾年大規模擴張,愛旭股份已經債臺高筑。截至2024年9月30日,愛旭股份資產負債率高達82.90%。這一負債率在主流光伏廠商當中排名第一,甚至高于一路狂奔的晶科能源。

目前來看,愛旭股份資金缺口較大。以有息負債為例,截至2024年9月30日,愛旭股份僅有息負債便超過150億元。其中,一年內到期非流動負債便多達28.12億元。

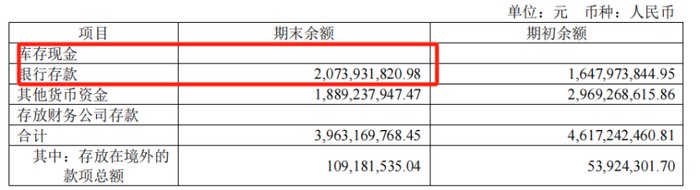

同期,愛旭股份貨幣資金僅為35.46億元,其中近半數資金處于受限狀態。愛旭股份披露的2024年半年報顯示,截至2024年6月30日,愛旭股份貨幣資金余額39.63億元,其中可隨時用于支付的銀行存款僅20.74億元。

其他貨幣資金為18.89億元,該部分資金由銀行承兌匯票保證金、信用證保證金、股權回購證券賬戶款項、遠期外匯合同保證金、保函保證金、房租保證金構成,均處于受限狀態。

圖 / 2024半年報貨幣資金明細

這也意味著,愛旭股份可隨時用于支付的現金甚至還不夠償還一年內到期非流動負債。除此之外,截止2024年9月30日,愛旭股份短期需要承兌的應付賬款及應付票據高達94.40億元,同期公司應收賬款及應收票據僅為8.15億元。

作為中大型光伏企業,在行業下行時,使用供應商貨款,是光伏行業的共識。但像愛旭股份這樣,應付賬款及應付票據余額是同期應收賬款及應收票據十倍以上的企業并不多見。

以愛旭股份目前的資金狀況來看,應付即將到期的負債、應付賬款及應付票據都十分吃力。

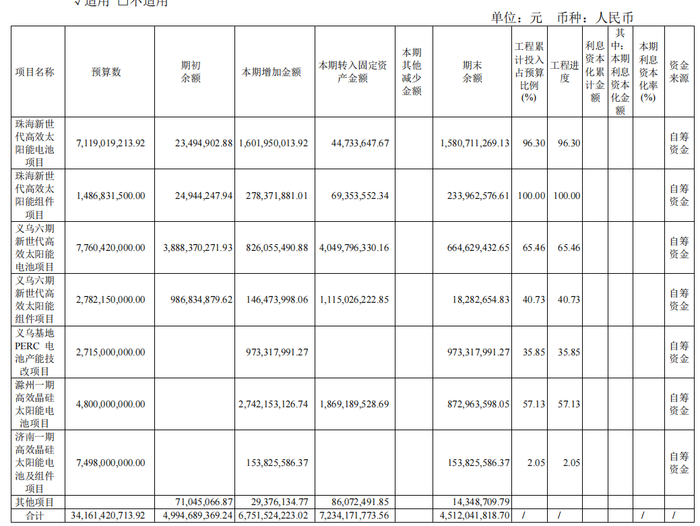

除此之外,截至2024年6月30日,愛旭股份仍有不少項目在建。其中,珠海兩大項目接近完工,其余項目完成度并不算高,資金缺口仍在百億元以上。

圖 / 光伏在建項目

此外,由于光伏行業產能過剩,持續的虧損也讓公司經營性現金流大額流出。

2024年前三季度,愛旭股份經營性現金流流出金額多達44.41億元。鑒于目前光伏產能過剩沒有發生根本性扭轉,未來公司虧損或將持續,保持現金流應對虧損成為愛旭股份當務之急。

為此,愛旭股份也在加大對外借款力度。2024年前三季度公司取得借款的資金便多達73億元,除去償還部分到期債務外,公司籌資現金流入多達58.78億元。

愛旭股份也付出了較為昂貴的代價。2024年前三季度,愛旭股份利息費用便多達4.57億元,去年同期則為2.57億元。

對于愛旭股份而言,由于前期擴張較為激進,加之光伏行業產能過剩愈演愈烈,公司短期資金缺口較大。

更為致命的是,隨著經營惡化及資產負債率的升高,未來愛旭股份舉債空間被進一步壓縮,如何償還到期債務及支付供應商貨款,是擺在愛旭股份面前的一道難題。

對此,創業最前線以郵件方式向愛旭股份咨詢,公司銀行授信是否還充足,舉債空間還有多大,又該如何應對到期債務及支付供應商貨款,截至發稿未收到回復。

03 超60%股權被質押,實控人旗下公司與愛旭股份關聯交易頻繁

作為愛旭股份實控人,愛旭股份經營欠佳,陳剛無疑損失慘重。除愛旭股份股價下跌導致身家蒸發以外,陳剛還擁有眾多資產,其中有不少與愛旭股份往來密切。

以廣東普拉迪科技股份有限公司(以下簡稱“普拉迪”)為例,天眼查顯示,普拉迪成立于2008年,公司注冊資本為3446萬元,主營業務為智能數控裝備與自動化成套設備研發、制造、銷售,產品主要應用于動力電池、電機、電控等。

陳剛直接持有普拉迪48.15%股權,愛旭股份財報顯示,2016年至2018年,愛旭股份曾頻繁向普拉迪采購設備。此外,普拉迪作為擔保方也曾多次為愛旭股份提供過擔保。

此外,陳剛間接持股63%的珠海邁科斯自動化系統有限公司(以下簡稱“邁科斯”)也與愛旭股份往來密切。2022年3月,愛旭股份曾公告稱下屬子公司擬與珠海邁科斯簽署《設備采購合同》,向其采購電池生產所需的濕法設備共計16臺,合同總金額為8608.00萬元。

2022年7月,愛旭股份旗下子公司又向邁科斯采購了光伏電池生產設備共計22臺/套,合同總金額為1.32億元;同年9月,愛旭股份子公司又向邁科斯采購了合同金額為4.52億元的相關設備。

依靠與愛旭股份的關聯交易,邁科斯經營業績較為穩定。不過隨著愛旭股份經營業績下滑,依靠愛旭股份關聯采購的邁科斯未來發展也存在較大不確定性。這對于陳剛而言,并非好事。

此前,某上市公司證券部工作人員對創業最前線表示,部分上市公司實控人往往會圍繞上市公司業務而投資設立產業鏈上下游企業,這樣既方便上市企業管理自身供應鏈,又能使實控人自身利益最大化。

值得注意的是,在陳剛個人大規模對外投資設立子公司的背景下,其持有愛旭股份的股權大部分均被質押。Wind數據顯示,陳剛及其一致行動人合計持有愛旭股份5.55億股,其中3.38億股被質押,占其持股比例為60.87%。

圖 / 實控人及一致行動人股權質押明細

對于陳剛質押股權所獲資金是否用于愛旭股份以外的商業經營,創業最前線以郵件方式向愛旭股份詢問,截至發稿未獲得回復。

需要警惕的是,股東質押比例過高,一旦上市公司股價出現大幅下跌,質押的股權會面臨平倉風險,上市公司股權結構也將因此變得不穩定。

對于愛旭股份而言,眼下最迫切的事情便是繼續籌措資金來應對大量的到期債務。至于公司能否平穩度過此輪危機,很大程度要看光伏行業何時見底,以及BC電池何時成為市場主流。