文|動脈網

當下,正值醫保結果出爐期,行業里充斥的也大多是“獲批”喜訊。比如剛剛單挑“藥王”成功的卡度尼利單抗和我國首個獲批上市的第三代BCR-ABL抑制劑奧雷巴替尼等多款重磅藥,均被納入此次醫保支付范圍。據官方數據統計,今年共有91款新藥納入醫保,平均降價幅度為63%。

但這只是其中一面,相較于前兩年目錄外藥品專家評審通過率分別在70%和60%左右,今年“國談”專家審評通過率只有41.3%,這意味著大量藥物被攔在了醫保門外。而在這之中,當屬CAR-T領域最“慘”,提交申請的四款產品阿基侖賽、瑞基奧侖賽、納基奧侖賽、澤沃基奧侖賽均未能進入醫保,甚至在形式審查階段就已全部出局,連談判桌都沒坐上。

這還不是最尷尬的,據悉,今年已是CAR-T療法連續第四次沖刺醫保失敗。以復星凱特的阿基侖賽注射液為例,作為我國首個獲批上市的CAR-T療法,從2021年初次申報開始,已連續四年止步于專家評審。而這種情況未來可能還將延續,據多位專業人士推測,CAR-T療法進醫保至少還需要3-5年,甚至是更長的時間。

于是,兩個關鍵性疑問開始在行業里愈發響亮:一是CAR-T為何要擠破頭進入醫保?二是其為何一直被擋在門外,甚至連周旋的資格都沒有?答案往往就藏在細微之處。

冷板凳,一坐就是四年

事實上,在四款CAR-T產品今年提交醫保申請的那一刻,行業里就已經預判了其失敗的結果。這是因為在“五十萬不談,三十萬不進”的國談隱形門檻之下,動輒百萬級的CAR-T實在是與“標準”相距甚遠。

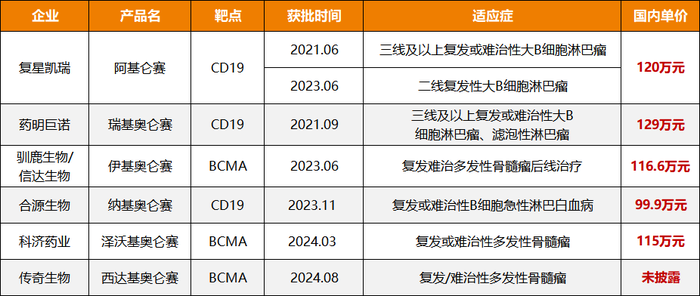

圖1.國內已獲批6款CAR-T產品情況及售價

據動脈網觀察,目前我國已獲批的6款CAR-T療法中,最便宜的是合源生物旗下的納基奧侖賽注射液99.9萬元/針,最貴的是藥明巨諾的瑞基奧侖賽注射液129萬元/針,傳奇生物的西達基奧侖賽注射液今年8月獲批,雖然目前還尚未公布價格,但根據其在美國的定價46.5萬美元/針,預估其國內定價不會低于120萬元/針,這遠遠超過了醫保的支付閾值。

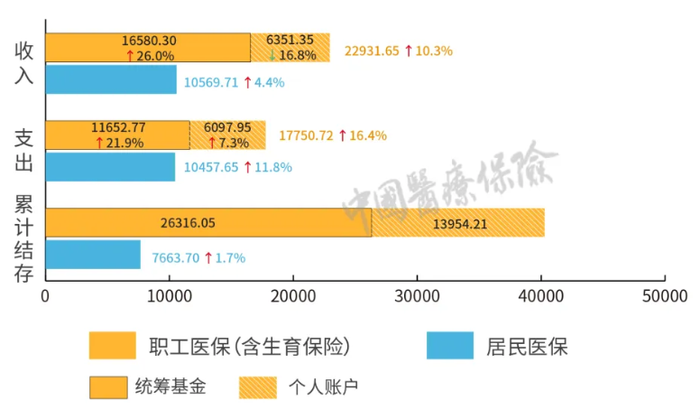

圖2.2023年全國基本醫保基金收支情況(單位:億元,圖源中國醫療保險)

再加上當前醫保基金壓力較大,諸如此類的“天價藥”自然要排除在外。根據國家醫保局發布的《2023年醫療保障事業發展統計快報》顯示,2023年我國醫保基金總體收入和支出分別增加了7.9%和14.4%,支出增速遠大于收入增速。這意味著,醫保基金未來將面臨巨大挑戰,當前只能是“好鋼用在刀刃上”,像CAR-T療法這類高價藥不得不先讓路。

不過,“錢”并不是唯一原因,CAR-T難進醫保還體現在其臨床的局限性上。據悉,目前國內獲批的CAR-T療法主要是針對復發或難治性血液腫瘤患者,而根據公開數據,血液腫瘤占全球惡性腫瘤發病群體的比例僅為10%,并且在這10%中也并非都適用CAR-T,所以其市場需求極為有限。

這在實際臨床場景中也得到了驗證。以阿基侖賽為例,作為國內首個獲批上市的CAR-T,在全面引人商保的前提下,上市4年也只覆蓋了700多位患者;而晚3個月上市的瑞基奧侖賽則更低,截至2023年總銷售額3.51億元,按其129萬元每針計算,用過的患者不到300人。這顯然與醫保“保基本”的特性不相契合。

那么,為什么CAR-T這么貴,市場覆蓋率又為何這么低呢?這都得從它的“個性化”上來說。

據悉,目前已獲批上市的CAR-T均為自體CAR-T,自體CAR-T需要采集每一位患者體內的T細胞,因此每個患者都需要一條單獨的生產線,制備完成后的產品也僅限于患者自身使用。而當采集的患者T細胞運達產品制備基地后,需要經過600多道工藝、20多位專業的制備工程師才能完成生產,并且還要通過嚴格的質控及質檢步驟。而在這個繁瑣的制備過程中,還涉及到較貴的進口載體等材料,因此其成本非常高昂。根據國外研究顯示,每劑次CAR-T的生產材料成本約在4.3萬美元(約合人民幣31萬元)。

對此,某資深人士談道,“由于CAR-T細胞藥物的特殊性,目前的臨床制備技術無法脫離‘個體化’,而產品本身的生產成本也無法通過治療更多患者攤薄,再加之國內環境尚不足以支撐分段生產,制備成本當然也就居高不下。所以從現階段來說,企業還很難承受像其他藥物一樣那么大幅度的降價,這也就使其在醫保談判中失去了先機。”

四種“解法”:商保、國產、出海和通用型CAR-T

雖然從當前來看,CAR-T進醫保有一定難度,但醫保作為國內藥品的最大支付端,一直是CAR-T療法希望依靠的大樹。

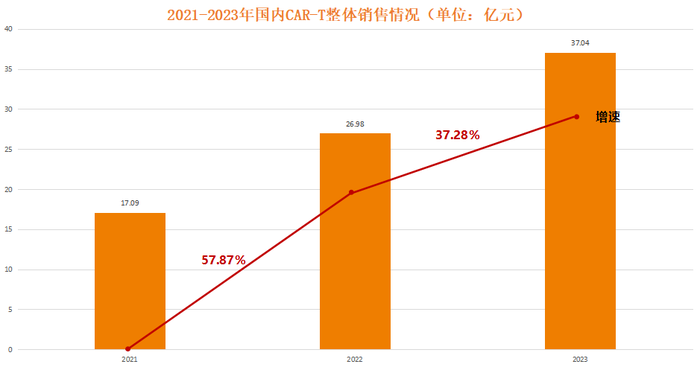

圖3.2021-2023年國內CAR-T整體銷售情況及增速(數據來源:藥智數據)

這得從兩方面來看,一方面是營收壓力需要通過醫保來緩解。以藥明巨諾為例,其目前只有瑞基奧侖賽注射液這一款上市產品,2021年至2024年上半年收入分別為3079.70萬元、1.46億元、1.74億元和8681.50萬元,營收增速明顯放緩。另一方面則是因為入醫保不僅能解決支付問題,同時還可以解決入院、市場教育以及產品推廣問題,而這都可以為企業節約大量成本,反過來也會促使CAR-T打開一部分降價空間,可謂雙贏。

只不過,當醫保渠道收緊,眼前的這些現階段都很難兌現。那么,還有無其他破局之道呢?

通過整合分析,動脈網總結了四條可行路徑,其中第一條就是探索多元化支付機制。據悉,在新一輪醫保談判結果公布之前,國家醫保局通過發文、發布會等方式向外界傳遞出一個重要信息,即醫保將采取措施推動商業保險公司發展,健全“1+3+N”的多層次醫療保障體系。按照醫保部門所說,這些助力商保措施包括用醫保數據賦能商業保險公司,醫保基金與商業保險同步結算等。這意味著從頂層設計的角度,已經在推動商業健康險的落地了。

事實上,在醫保無法為CAR-T“買單”的大背景下,全力滲透商保早已成為行業共識。據不完全統計,阿基侖賽已被納入100個省市的城市惠民保,備案的治療中心已達150家;納基奧侖賽已被納入河北省惠民保,可實現80%的支付報銷范疇;瑞基奧侖賽則已被列入75個地方政府的補充醫療保險計劃;而此次唯一未向醫保提交申請的伊基奧侖賽,也在同期選擇進入了2025年“江蘇醫惠保1號”。

而在這個基礎上,為進一步擴大市場覆蓋率,CAR-T還在探索按療效付費、分段付費的支付邏輯。今年年初,復星凱瑞就打響了CAR-T療法按療效付費“第一槍”,按照計劃,符合條件的患者在使用阿基侖賽治療后,若未能達到完全緩解(CR),原本120萬一針的CAR-T治療將獲得最高60萬元人民幣的返還。效果也立竿見影,在推出近9個月的時間里,使用患者數量比去年大幅度增加,接近200位患者入組該項目。

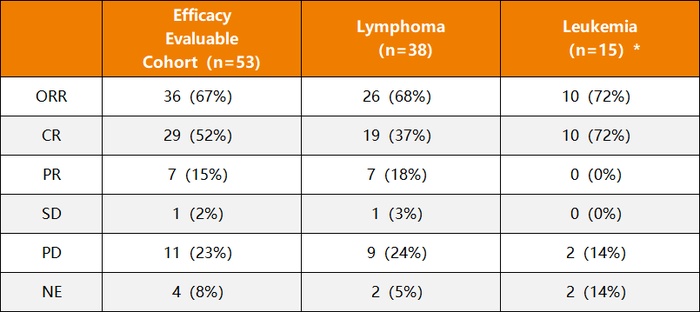

第二條路則是推動全鏈條國產化。今年3月,《自然》期刊一篇文章披露,印度一家企業ImmunoACT利用本土化低廉的生產優勢,大大降低了CAR-T原材料、設備和人工三方面成本,最終實現了CAR-T單次治療費用僅20-30萬元。

圖4.印度NexCAR19療效數據(數據來源:ImmunoACT官網)

這無疑為國產CAR-T提供了思路。據業內人士講述,目前CAR-T產品在生產環節已逐步國產化,6款獲批CAR-T產品中,國產比例超過一半,而隨著這一趨勢逐步演變,后續CAR-T產品生產成本將有望下調。不過,他也強調,CAR-T產品無論是工藝還是物料變化,都需要經過嚴格審批,因此國產化并不能立馬見效,而是一個漫長的過程,并且要實現全產業鏈國產化,才能真正大幅壓縮生產成本,從而為低定價讓出空間。

第三條路是出海。2023年12月,阿斯利康以12億美元買下亙喜生物,這是我國醫藥企業首次被MNC完全收購。亙喜生物來頭并不小,其拳頭產品CD19/BCMA雙靶點CAR-T療法GC012F將CAR-T技術延伸至自免領域,并取得了不俗的臨床療效,但由于遲遲沒有商業化,因此在美股較為低迷,市值一度大跌91%。而在這種情況下,被收購無疑是一個不錯的選擇,依托阿斯利康的海外渠道和資源,其產品或將很快推向市場,而亙喜生物也將借此實現“扭虧為盈”。

圖5.FDA批準的6款CAR-T 2023年營收及增速(數據來源:智通財經)

同樣是在CAR-T領域,傳奇生物近期也被傳收到MNC天價并購邀約,而其重磅產品西達基奧侖賽剛好就是成功的出海案例。2017年年底,傳奇生物與強生達成合作,共同開發并銷售西達基奧侖賽注射液,2022年該產品在美上市,上市第一年銷售1.33億美元,2023年銷售額飆升至5億美元,同比增長276%。值得一提的是,西達基奧侖賽海外銷售權益雙方對半平分,這意味著傳奇生物將因此獲得豐厚收入。而在當前出海熱潮下,更多CAR-T企業或將涌入潮流之中,并借此打開變現渠道。

最后一條路則是在技術上進行迭代,即專注通用型CAR-T療法。前文提到,目前全球已上市的CAR-T產品均為自體CAR-T,因為其極具“個性化”,所以生產成本極高,并且其長期局限于血液瘤適應癥,市場可及性非常小。

通用型CAR-T則有可能改變這一局面,因為其最大的優勢就在于能做到“現貨供應”,單次生產可治療100多名患者,這將極大削減生產成本。據第三方數據統計,通用型CAR-T憑借規模化生產優勢,預計可將耗材總成本從6萬美元降至2000美元,將QC費用從3萬美元降至1000美元,從而將生產成本從定制自體CAR-T療法的近10萬美元降低至4460美元。

不過,通用型CAR-T目前也面臨著不同程度的研發挑戰,比如移植物抗宿主病、宿主抗移植物反應以及療效持久時間等。即便如此,對于正處于商業化困境的CAR-T來說,這也是一個極為可行的選擇,當前不少企業已經在為此發力。

事實上,以上提到的四種路徑都有利有弊,究竟要如何選擇才能使其利益最大化,還是要根據自身產品情況以及行業變化來綜合考量。但有一點可以確定的是,在醫保渠道遇阻,以及資本寒冬的當下,CAR-T的商業化已經迫在眉睫。

同“路”但不同命

今年是醫保談判的第7年,在過去7年間,醫保累計新增835個藥品,共為患者減負超8800億元。而在這一進程之中,醫保對于創新藥的支持力度持續增大,4年時間里醫保基金對創新藥支出增長大約15倍,且占總支出的比例也在顯著提升。

事實上,當前普遍面臨生存壓力的創新藥對醫保也有較強的依賴。對此,某資深人士向動脈網表示,“從某種程度來說,能不能進入醫保可能決定了一家本土創新藥企的生存。這是因為談進了,通常放量明顯,商業化也能順利開展,有了收入也能更好反哺到研發;而如果進不去,通常就意味著失去了進醫院的機會,放量和商業化便無從談起。”

但同時也要意識到,創新藥當前要進入醫保并不容易。這是因為醫保在過去更多的是為仿制藥服務,雖然近幾年隨著創新藥崛起,醫保逐漸放大了準入閘口,納入了不少創新藥,但其核心仍然是“保基本”,再加上當前醫保基金吃緊,對于創新藥的托舉自然會愈發吃力。

于是,像CAR-T療法這類天價創新藥,雖然其代表了某一領域的尖端技術,同時也在臨床上證明了其療效,但仍然避免不了被擋在醫保門外。不過,也有特例。據悉,在過去7年醫保進程中,先后有近30種“天價藥”順利擠進國家醫保目錄。

在這之中,讓人印象最為深刻的當屬諾西那生納注射液,其在2021年進入醫保,當時市場定價超過70萬一針;而在同一年,用于治療法布雷病的特效藥瑞普佳也順利進入醫保,該疾病每年需花費近150萬元。今年同樣有典型案例,比如拉羅替尼,作為全球首個不分腫瘤來源用于初始治療的靶向藥,其在美國的定價高達32800美元/月,一年藥費超過260萬元;另外還有瑞普替尼,作為新一代抗癌藥,其月費也高達26萬元。

圖6.部分“天價藥”進入醫保之后降價情況(數據來源:公開資料)

事實上,其能夠進入醫保,很重要的一點就是其采取了積極的降價策略。以拉羅替尼為例,其進入醫保后的中標價格為31500元(膠囊)和5625元至11250元(溶液) ,降幅比例超過70%。所以,對于CAR-T療法來說,想要捅破醫保這層窗戶紙,通過技術迭代和生產方法升級來實現降價永遠是第一選擇。

當然,這注定是一場持續的技術挑戰。