文|偲睿洞察 孫越

編輯|308

寧德時代,正絞盡腦汁提升自己的國民認知度。

今年如果你在視頻網站、移動端觀看歐洲杯、奧運會以及歐洲五大聯賽,很難不注意到寧德時代的廣告——選電車,認準寧德時代電池。

趁著熱度,8 月 10 日,寧德時代首家線下品牌展示店(成都)新能源生活廣場正式開業,廣場首批入駐了 40 多個品牌,70 多款新能源汽車——這些車型的最大共同點是,它們都均搭載了寧德時代電池技術。

可以說,寧德時代 To C 的這一系列動作引起了行業不小振動,盡管「供應商幫車企賣車」并不是什么新奇事。

對此,寧德時代給出的回應是,大眾對其認知是模糊的。

寧德時代市場部總經理羅堅表示,根據調研數據顯示,一部分人高喊「寧王」卻不知所以然,只知道它是一只著名股票;一部分人知道它做的是電池,在這之中的少部分人知道寧德時代做的是動力電池。

那么,寧德時代作為一個 B 端大佬,為何要建立在大眾消費者層賣的認知?

車企的需求,實質是用戶的需求

一聲「寧王」背后,是寧德時代在技術上的默默耕耘。

實際上,在很早之前,寧德時代就開始布局三元電池與磷酸鐵鋰電池等多技術路線,尤其是在三元電池技術上,寧德時代更是全力投入。

也因此,2017 年寧德時代首次登頂全球動力電池榜首位置——需要明確強調,寧德時代作為動力電池領域老大的位置一直持續到今天。

值得一提的是,伴隨著寧德時代行業龍頭地位的建立,海外大訂單也開始砸向寧德時代。比如說 2018 年,寧德時代拿到了寶馬、大眾汽車等車企的大單,2020 年又簽下了特斯拉。到了 2024 年,寧德時代海外動力電池裝機量也已經超越 LG 新能源,成為實打實的第一。

(圖源:國信證券)

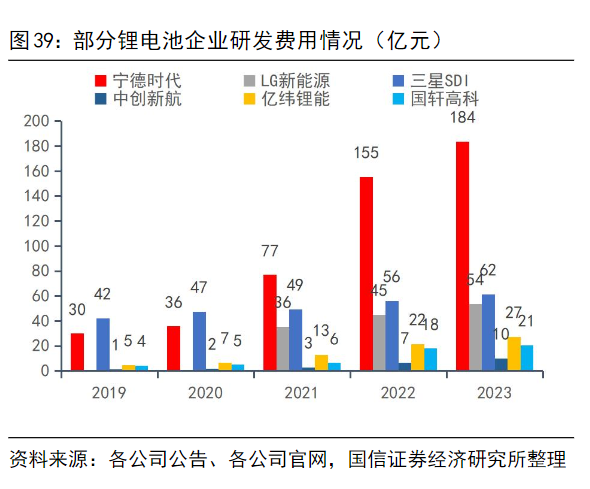

當然,第一名的位置,是寧德時代用大把研發費用砸出來的。

(圖源:國信證券)

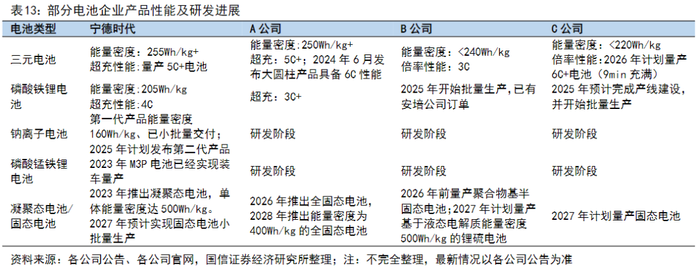

實際上,在持續研發三元、鐵鋰材料的基礎上,寧德時代也布局了 M3P、鈉離子電池、凝聚態、固態電池等多種技術路線。

(圖源:國信證券)

另外,為了能夠持續推出第一名的產品,除了材料體系升級,寧德時代也在不斷從系統結構的角度對于動力電池進行優化;其中比較典型的是 CTP 電池包技術。實際上,寧德時代早在 2019 就發布全球首款 CTP 電池包,后續又進行了持續優化。

在多個層面的技術成熟后,寧德時代開始給自己的產品排兵布陣。

l2022 年 6 月,寧德時代發布了基于 CTP 3.0 技術的麒麟電池,它主要的市場定位 30 萬及以上的高端純電車型,最大的賣點是續航超 1000 公里,這款電池在 2023 年 Q1 量產;

l2023 年 8 月,寧德時代發布神行 4C 超充電池,定位 10-20 萬元車型(星紀元ES、極狐-阿爾法 T5等);充電 10min 補能 400 公里,續航超 700 公里,這款車型在 2023 年 12 月量產。

l2024 年北京車展期間,寧德時代又推出神行 PLUS 版本,兼具續航 1000km 與 4C 快充,滿足定位于中端市場,但仍然想要追求極致續航的車企。

除了純電,寧德時代也沒有放過增混車型(插混車型和增程式車型的統稱)。

針對的便是現階段增混車型的純電續航短,低溫性能弱,充電速度慢等問題,今年 10月,寧德時代推出了「驍遙」超級增混電池,電池純電續航達到 400Km 以上,兼具 4C 超充功能——充電十分鐘,續航 280 公里。

同時,在低溫場景中,寧德時代將鈉離子電池技術落地超級增混電池中。

需要明確的是,無論是對細分市場需求的精準捕捉,還是「麒麟、神行、驍遙」這些電池本身的命名,其實都足以說明:寧德時代早就開始謀劃 C 端的布局,思考「繞過汽車制造商,直接以電池制造商的身份與消費者建立聯系,訂單轉換率會不會更高?」這一問題。

畢竟,車企的需求,本質上是用戶的需求。

從幕后到臺前

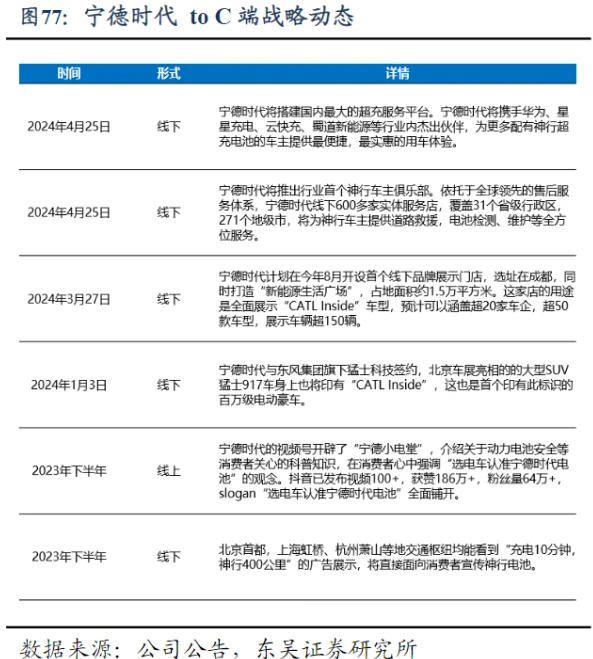

2023 年下半年,寧德時代就開始答題了——迫切地想讓消費者感知到自己的產品。

(圖源:東吳證券)

如果說打廣告、科普電池知識是小打小鬧,那么 2024 年 8 月 10 日,寧德時代首家線下品牌展示店(成都)——新能源生活廣場的開業,可以說完完全全釋放了寧德時代的 To C 欲望。

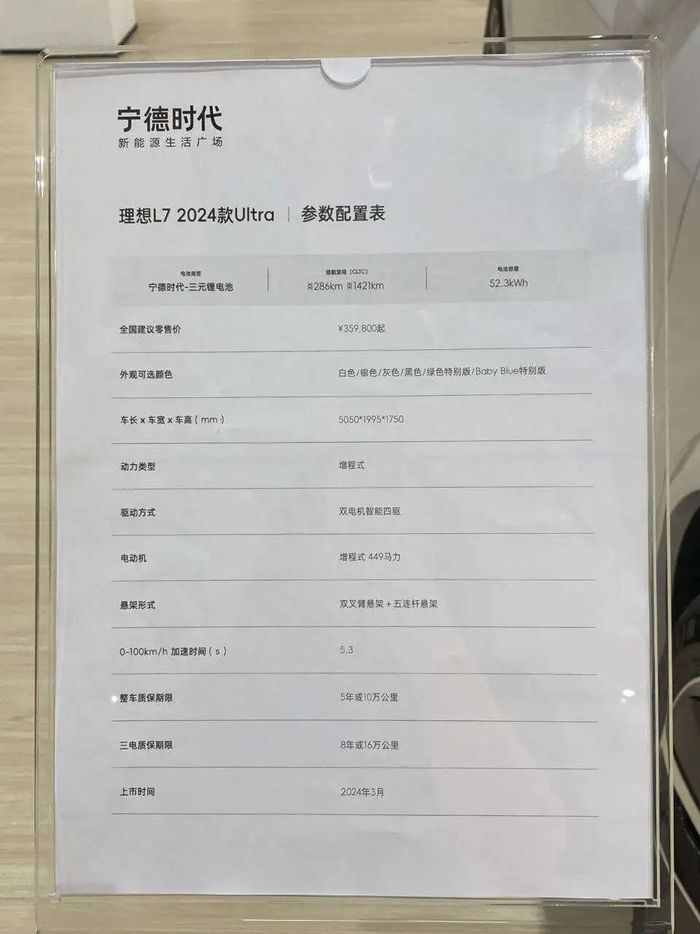

與常規的車企線下門店的參數配置表信息不同,在寧德時代新能源生活廣場中所展示的新能源汽車的參數配置表,一開頭便用表格說明了對應車型所搭載的寧德時代電池類型、續航里程、電池容量等信息。

同時,寧德時代與各大車企共同組建了一支懂車、懂電池的新能源專家團隊,實時解答消費者關于車輛、電池的各種問題,并根據每個用戶的需求,預算,用途,推薦最適合的新能源車。

在甲子光年的訪談中,寧德時代市場部總經理羅堅表示,寧德時代在做 to C 的傳播有兩個方面的考量:

我們做了一個調研,知道寧德時代的人特別多,但寧德時代到底是干啥的很多人不知道,所以,這是一件寧德時代不得不(have to)去做的事情。

同時,這也是一件寧德時代必須(must)主動去做的事情。寧德時代的調研數據顯示,消費者在選購新能源車的時候沒有完全意識到電池的重要性,關心電池的消費者比較少,所以寧德時代要告訴消費者,選車的時候要對比電池。

所以,無論是機場,還是各大賽事的廣告位,寧德時代需要「選電車,認準寧德時代電池」這樣強勢的表達。而如果要教會消費者選電車,一個容納多個汽車品牌的線下廣場才會讓這樣的想法真正落地。

與此同時,寧德時代還在想盡辦法在普通消費者層面刷「存在感」。

在生活廣場的在開幕式現場,寧德時代還發布其后市場服務品牌「寧家服務」,并上線了寧德時代車主俱樂部線上小程序以打通線上、線下場景。據介紹,截至 7 月份,已有覆蓋全國 25 個省份、80 個城市的 112 家服務商與寧德時代達成戰略合作,成為「寧家服務」首批加盟商。

理論上來看,寧德時代兩個新的動作,是打到消費者的心坎里的。

新能源生活廣場,實際上是作為第三方平臺,為消費者提供相比于各品牌直營店更公正的評價,同時也讓消費者的貨比三家更為容易——以往要跑三個地方,現在一個地方跑完了。寧家服務有著寧德時代的背書,「價格透明、負責到底」是魚龍混雜的后服務市場急需的服務準則。

而具體效果如何,還需時間檢驗。

例如廣場的普及程度,例如寧德時代是否會更偏重于介紹動力電池利潤更高,給訂更多單的車企,背離“第三方平臺”的初心;再例如,汽車后市場服務,除了電池,電動車還有其他許多維修項目,每個車的維修細節也會不一樣,寧王是否也能全部拿下。

獨屬于第一名的焦慮

而寧王頻頻「拋頭露面」的背后,是不斷下滑的市占率,產能利用率,也是獨屬于第一名的焦慮。

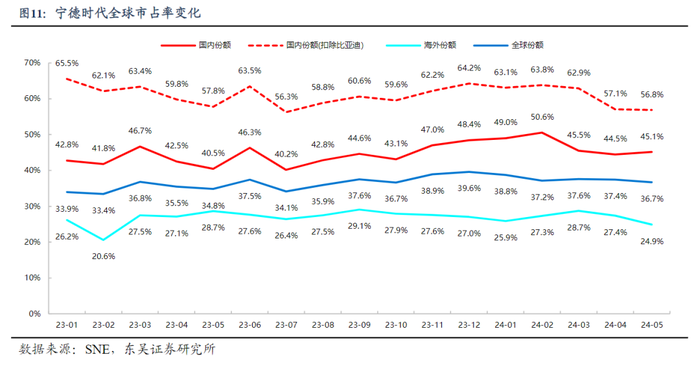

寧德時代的國內市占率在 2021 年高達 52.1%,而自 2022 年起,寧德時代的國內市占率首次跌破 50% 這一重要關口后,穩定在 40% 到 50% 左右。

(圖源:東吳證券)

同時,今年上半年寧德時代產能利用率為 65.33%,而在 2021 年,這個數值高達95%。

產能利用率的下降,本質是 To B 兩大趨勢難以逆轉:

上汽、廣汽和吉利等多家汽車制造商已經明確表示,他們計劃通過自主研發、自建工廠或通過合作伙伴關系進入動力電池領域,例如廣汽 2022 年成立的因湃電池公司,現已掌握了電芯全棧自研自產的能力。

而競爭對手的存在也不容小覷,從 2021 年開始,中創新航、蜂巢能源等廠商陸續搶走寧德時代的不少訂單。

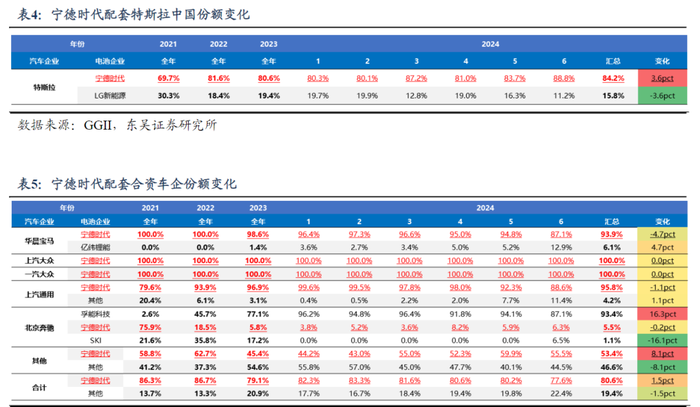

從具體數據來看,特斯拉中國正在逐步增加訂單;合作的合資企業之中,北京奔馳自 2022 年起大幅減少了訂單、華晨寶馬等車企正緩慢減少寧德時代的占比,而上汽大眾、一汽大眾、上汽通用幾乎 All in 寧德時代。

(圖源:東吳證券)

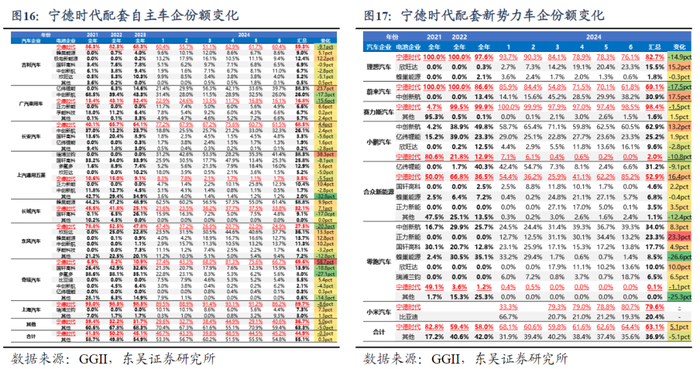

吉利汽車、長城汽車、東風汽車等自主企業正逐年把更多訂單分給競對,僅有奇瑞汽車每年都在下更多訂單。

在新勢力車企之中,車企的需求呈現出兩種極端:賽力斯自 2022 年起 All in 寧德時代,小米也下了近 80%的訂單;而蔚來理想自 2021 年 All in,但今年出現 10-30% 的下滑;小鵬則是以每年砍半的速度減少,到今年上半年僅有 2%;而零跑汽車從 2021 年的接近 50% 減少到今年上半年的 0.1%·····

(圖源:東吳證券)

總的來說,2021-2023 年期間,在合資企業的電池供應中,寧德時代仍然強勢,份額穩定在 80%上下,僅有些許下滑;在自主車企的訂單獲取上較為穩定,份額在 40-50% 之間搖擺。

而在新勢力車企層面,雖然小米、賽力斯的訂單涌入,但小鵬、零跑大步撤退,整體訂單份額還是從 2021 年的 82.8% 下降至 2023 年的 58%。

已然決定自研的大廠、正在打生存戰必須分散風險的新勢力,是再好的產品也留不住的。

而剩余類型的車企,寧德時代仍有建立強關聯性的空間。

例如一些營銷能力較弱、中心地區線下門店較少的車企,便能夠通過類似于寧德時代新能源生活廣場的展臺,獲取更多露臉的機會。那么,如果寧德時代生活廣場給消費者服務到位了,給車企帶來了額外營收,車企續約意愿很大程度上會提高。

這其實是一件雙贏的事情。

構建一個全新的商業正循環

成為第一,確實很難;但守住第一的位置,更是難上加難。

實際上,自在動力電池市場站穩第一名寶座之后,寧德時代一直在秉持著「多面開花、全面布局」的策略——從前的意思是,要布局全部有潛力的材料,任何提高電池性能的技術,以及高端、中低端細分市場。

而在現在的語境下,該策略的含義是:

我不僅要讓車企知道我的產品好,還要讓消費者知道,基于此達到「幫車企賣車-賣更多電池-車企下更多訂單」的正向循環。

這背后的邏輯很簡單:市場變了。

之前寧德時代的思路是默默把電池的一系列布局做好,車企就會買單;但隨著車企自研、分散風險的動作,寧德時代亟需建立與車企間的「強關聯」。如果消費者是因為選擇寧德時代電池才選擇這臺車,車企無疑會提高自己的續約意愿。

好在,寧德時代一直是一個求變的企業——也因此,它也一直在新的行業趨勢下尋求變革。

就如同當年的華為汽車業務一樣,寧德時代也要積極走出 To B 供應商的舒適區,從幕后走到前臺,走到 To C 的消費者面前,幫車企獲得更多訂單,從而自己獲得更大的話語權,成為真正意義上的「寧王」。

無論如何,寧德時代所做的一切,都瞄準了一個目的:要賣更多的動力電池,持續穩固它在動力電池行業的王者地位。

當然,在動力電池市場之外,寧德時代還有在儲能電池、人工智能、機器人等新業務方面的布局,并且儲能業務已經構成了公司整體營收的全新增長曲線——但毫無疑問的是,寧德時代需要通過在技術研發、產品布局、市場營銷等方面持續發力,才能穩住動力電池的基本盤。

這也是它在到達現有的巔峰地位之后,所不得不面臨的挑戰。

2024 年 9 月,寧德時代創始人曾毓群接受了挪威主權基金掌門人 Nicolai Tangen 采訪。采訪中,后者詢問曾毓群:誰是你的競爭對手?

當時,面對這個問題,曾毓群并沒有過多思索,他直截了當地回答說:寧德時代的競爭對手是我們自己,因為我們還有很多事情要做。

誠如所言——而顯然,寧德時代也不會止步于當下。