文 | 定焦One 鄭浩鈞

編輯 | 魏佳

最近,比亞迪因?yàn)閮杉拢俅纬蔀楣婈P(guān)注的焦點(diǎn)。

第一件是單季度收入首次超過(guò)特斯拉,成為新能源領(lǐng)域“新晉之王”。

比亞迪近期發(fā)布的財(cái)報(bào)顯示,其第三季度營(yíng)收高達(dá)2011.25億元,同期,特斯拉的營(yíng)收為251.8億美元(約合人民幣1800億元)。要知道,三年前,比亞迪的營(yíng)收還不到特斯拉的六成。比亞迪能夠迎來(lái)這樣的歷史性一刻,背后是它銷(xiāo)量的爆發(fā)式增長(zhǎng)。

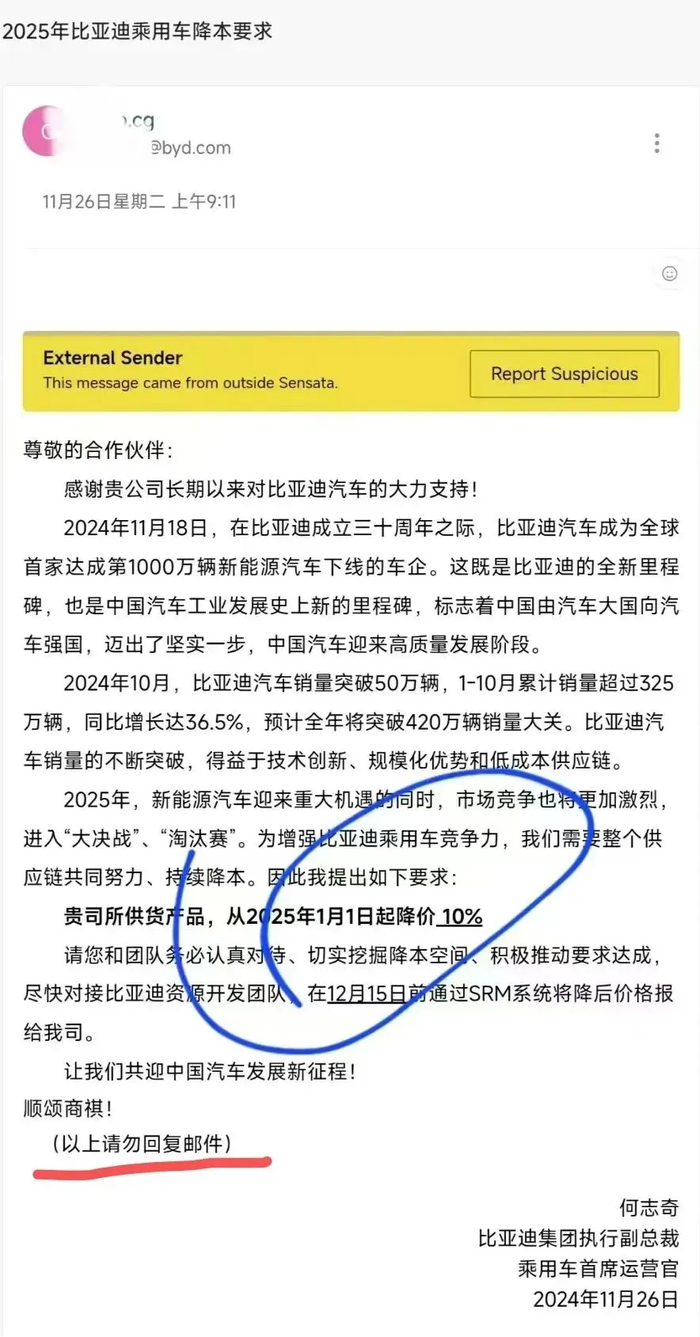

緊接著,一封比亞迪要求供應(yīng)商降價(jià)的郵件在網(wǎng)上流傳,顯示出了這家公司的另一面。

網(wǎng)傳郵件中,比亞迪要求供應(yīng)商的供貨產(chǎn)品從2025年1月1日起降價(jià)10%,且措辭強(qiáng)硬,一時(shí)間,“比亞迪壓榨供應(yīng)商”的討論聲四起。

2024年前11個(gè)月,比亞迪汽車(chē)?yán)塾?jì)銷(xiāo)量超過(guò)374萬(wàn),約占據(jù)了整個(gè)中國(guó)新能源車(chē)市場(chǎng)銷(xiāo)量的三分之一。從銷(xiāo)量帶來(lái)的市場(chǎng)地位以及汽車(chē)零部件充足的產(chǎn)能供應(yīng)來(lái)看,比亞迪有著足夠的底氣去要求供應(yīng)商降價(jià)。

不過(guò),合理的事不一定合情,將價(jià)格戰(zhàn)的壓力傳導(dǎo)給上游,可持續(xù)嗎?作為中國(guó)乃至全世界銷(xiāo)量最高的新能源車(chē)企,在要求降價(jià)之外,是否還應(yīng)該承擔(dān)更多的責(zé)任,來(lái)幫助中國(guó)的汽車(chē)產(chǎn)業(yè)鏈做大做強(qiáng)?

要求降價(jià),底氣十足

在網(wǎng)傳的郵件截圖中,比亞迪先介紹了自己在汽車(chē)行業(yè)的成績(jī),表示今年銷(xiāo)量預(yù)計(jì)突破420萬(wàn)輛。隨后,比亞迪稱(chēng),明年新能源汽車(chē)市場(chǎng)競(jìng)爭(zhēng)將更加激烈,為增強(qiáng)自身的競(jìng)爭(zhēng)力,需要供應(yīng)鏈共同努力、持續(xù)降本,要求供應(yīng)商的供貨產(chǎn)品從2025年1月1日起降價(jià)10%。

在市場(chǎng)經(jīng)濟(jì)下,比亞迪和供應(yīng)商是自由的交易關(guān)系,供應(yīng)商其實(shí)擁有拒絕降價(jià)的權(quán)利。比亞迪之所以敢于群發(fā)強(qiáng)硬的“降價(jià)郵件”,自然是有十足的底氣。

首先就在于其龐大的銷(xiāo)量帶來(lái)的強(qiáng)勢(shì)地位。

近兩個(gè)月,比亞迪的新能源汽車(chē)月銷(xiāo)量均超過(guò)了50萬(wàn)輛。對(duì)比來(lái)看,今年11月,吉利汽車(chē)乘用車(chē)銷(xiāo)量25萬(wàn)輛,其中新能源汽車(chē)12.3萬(wàn)輛;奇瑞汽車(chē)銷(xiāo)量28萬(wàn)輛,其中新能源汽車(chē)7.8萬(wàn)輛。在造車(chē)新勢(shì)力里排第一的理想汽車(chē),近幾個(gè)月的月交付量為5萬(wàn)輛左右。

更為直觀的一組數(shù)據(jù)是,今年1至11月,比亞迪新能源乘用車(chē)?yán)塾?jì)銷(xiāo)量達(dá)到374萬(wàn)輛。來(lái)自中國(guó)汽車(chē)工業(yè)協(xié)會(huì)的數(shù)據(jù)顯示,2024年1至10月,中國(guó)新能源汽車(chē)產(chǎn)銷(xiāo)量分別完成977.9萬(wàn)輛和975萬(wàn)輛。也就是說(shuō),比亞迪一家企業(yè)大約占據(jù)了整個(gè)中國(guó)新能源車(chē)市場(chǎng)銷(xiāo)量的三分之一。

而且,比亞迪的銷(xiāo)量還在持續(xù)增長(zhǎng),今年前11個(gè)月銷(xiāo)量同比增速達(dá)40%。

汽車(chē)零部件行業(yè)很注重規(guī)模,在生產(chǎn)設(shè)備、廠房等固定資產(chǎn)投入后,需要通過(guò)大規(guī)模生產(chǎn)攤薄固定成本,賣(mài)得越多,這部分成本就會(huì)越低。所以車(chē)企下單10萬(wàn)個(gè)零部件和下單100萬(wàn)個(gè)零部件,價(jià)格天然就有差異,對(duì)于供應(yīng)商來(lái)說(shuō),收益也是天差地別。這也就不難理解,比亞迪為何能擁有極大的議價(jià)權(quán)。

甚至有業(yè)內(nèi)人士表示,一些零部件供應(yīng)商愿意在比亞迪身上不賺錢(qián),只需要比亞迪龐大的訂單量維持住工廠的正常運(yùn)轉(zhuǎn),并消化掉大部分產(chǎn)能,最后再用小部分產(chǎn)能在其他銷(xiāo)量較低、議價(jià)權(quán)較差的車(chē)企身上賺取利潤(rùn)。

另外,比亞迪在零部件供應(yīng)上的自主化也在持續(xù)加強(qiáng),這給了它更大的選擇權(quán)。

2019年至2021年,比亞迪陸續(xù)將旗下零部件事業(yè)部轉(zhuǎn)化為子公司,先后成立弗迪電池、弗迪視覺(jué)、弗迪科技等公司,負(fù)責(zé)動(dòng)力電池、車(chē)用照明、汽車(chē)電子、動(dòng)力總成和汽車(chē)模具等零部件的研發(fā)制造。這些子公司既為比亞迪配套,還為其他車(chē)企供應(yīng)零部件。

據(jù)瑞銀證券研究部發(fā)布的拆解報(bào)告顯示,比亞迪海豹大約75%的零部件都是比亞迪自產(chǎn)。比亞迪董事長(zhǎng)王傳福甚至直言,比亞迪只有玻璃、輪胎和鋼板不能自己制造。

比亞迪如此大包大攬地自產(chǎn)零部件,好處顯而易見(jiàn):一是握在自己手里的供應(yīng)鏈更穩(wěn)定,能讓產(chǎn)品保質(zhì)保量地交付;二是產(chǎn)線穩(wěn)定后的零部件成本更低,能提高盈利能力;三是更靈活,可以根據(jù)自身需求迅速調(diào)整、改進(jìn)零部件。

但自產(chǎn)零部件也有弊端,比如,資產(chǎn)負(fù)擔(dān)重,需要承擔(dān)大量生產(chǎn)設(shè)備的費(fèi)用,另外,如果缺少外部競(jìng)爭(zhēng),內(nèi)部的零部件部門(mén)會(huì)失去積極性,可能導(dǎo)致采購(gòu)價(jià)格比外部供應(yīng)商更高。

所以,比亞迪不會(huì)選擇自產(chǎn)所有零件,而是將零部件部門(mén)獨(dú)立成子公司,與外部供應(yīng)商公平競(jìng)爭(zhēng)。

在面對(duì)個(gè)別供應(yīng)商時(shí),完善的自產(chǎn)零部件體系意味著比亞迪有更多的自主權(quán)。

事實(shí)上,近幾年,比亞迪應(yīng)付賬款的增幅遠(yuǎn)高于營(yíng)收增幅。

應(yīng)付賬款是指企業(yè)因購(gòu)買(mǎi)商品、接受服務(wù)或其他交易活動(dòng)而產(chǎn)生的、尚未支付的短期債務(wù),其中就包括付給供應(yīng)商的款項(xiàng)。應(yīng)付賬款越多,說(shuō)明企業(yè)在供應(yīng)鏈中的談判地位越高,能夠利用信用延期來(lái)管理現(xiàn)金流。

2024年第三季度末,比亞迪應(yīng)付賬款為2375.2億元,同比增長(zhǎng)31%,營(yíng)收為5023億元,同比增長(zhǎng)19%。更長(zhǎng)遠(yuǎn)來(lái)看,2014年至2023年,比亞迪營(yíng)收從582億元增長(zhǎng)至6023億元,增長(zhǎng)超9倍,應(yīng)付賬款從113.2億增長(zhǎng)至1944.3億,增幅超16倍,遠(yuǎn)高于營(yíng)收增幅。

對(duì)比來(lái)看,截至今年三季度末,理想、蔚來(lái)、小鵬等新勢(shì)力車(chē)企的應(yīng)付賬款基本都在500億以下。與比亞迪較為接近的是上汽集團(tuán),應(yīng)付賬款為1664億元。

降價(jià)的合理與不合理

站在商業(yè)層面,比亞迪要求降價(jià),有一定的合理性。

首先,年度議價(jià)是汽車(chē)行業(yè)中很普遍,甚至是正常的事。多家供應(yīng)商表示,汽車(chē)制造商每年初會(huì)有例行的降本動(dòng)作,5%屬于中位數(shù)。

比亞迪品牌及公關(guān)處總經(jīng)理李云飛也在微博回應(yīng)稱(chēng),與供應(yīng)商的年度議價(jià),是汽車(chē)行業(yè)慣例,非強(qiáng)制要求,可協(xié)商推進(jìn)。

有媒體報(bào)道,比亞迪共有8000多家供應(yīng)商,收到降本通知郵件的供應(yīng)商不到1%。也有內(nèi)部人士透露,降本方案是按領(lǐng)域有節(jié)奏推進(jìn)的,此次降本要求郵件主要發(fā)給了電控和傳感器供應(yīng)商,數(shù)量為幾十家;未來(lái)不排除會(huì)擴(kuò)展到其他領(lǐng)域的供應(yīng)商。

其次,比亞迪在郵件中描述的情形是對(duì)的——“2025年車(chē)企的市場(chǎng)競(jìng)爭(zhēng)將更加激烈,大決戰(zhàn)、淘汰賽就要來(lái)了”。

今年前三季度,比亞迪憑借273.64萬(wàn)輛的銷(xiāo)量穩(wěn)居全球新能源汽車(chē)銷(xiāo)冠之位,這一數(shù)據(jù)是第二名特斯拉同期銷(xiāo)量的2倍。它的瘋狂增長(zhǎng),動(dòng)力主要來(lái)自于高性?xún)r(jià)比的產(chǎn)品。

然而,最近兩年的價(jià)格戰(zhàn),也拉低了汽車(chē)行業(yè)的利潤(rùn)。乘聯(lián)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,2024年前三季度,汽車(chē)行業(yè)利潤(rùn)率為4.6%,其中9月更是降至3.4%,創(chuàng)近年來(lái)新低。比亞迪雖然身為銷(xiāo)冠,前三季度凈利潤(rùn)率也同比微降至5.23%。

為了繼續(xù)沖量同時(shí)保持極高的性?xún)r(jià)比,它必須更加嚴(yán)格的把握供應(yīng)鏈,以保持競(jìng)爭(zhēng)力。

但是,不容忽視的事實(shí)是,車(chē)企要求的降價(jià)幅度越來(lái)越大,已經(jīng)嚴(yán)重?cái)D壓到了供應(yīng)商的利潤(rùn)空間。有供應(yīng)商表示,如果真的降價(jià)10%,公司將陷入虧損。

蓋世汽車(chē)去年發(fā)布的調(diào)研顯示,在近3000位受訪供應(yīng)商中,74%的企業(yè)表示,相較往年,2023年汽車(chē)公司提出的降本要求明顯提升,超半數(shù)企業(yè)被要求年降幅度在5%至10%,另有企業(yè)被要求一次性降價(jià)20%以上。

2024年4月,時(shí)任博世中國(guó)總裁的徐大全也談過(guò)這個(gè)問(wèn)題。他表示,“車(chē)企要降價(jià),壓力就直接傳導(dǎo)到我們身上,這一整年就在談降價(jià)的問(wèn)題,大家都很痛苦。現(xiàn)在大多數(shù)客戶跟我們談,要求都是降價(jià)20%,那我們就關(guān)門(mén)了,不做可能結(jié)果比降20%還要好。”

根據(jù)界面新聞的報(bào)道,此次比亞迪要求降價(jià)的供應(yīng)商涉及的領(lǐng)域包括玻璃、輪轂、輪胎、智駕等幾大類(lèi)。

其中,玻璃、輪轂、輪胎等行業(yè)有一個(gè)共同的特點(diǎn),就是技術(shù)壁壘較低、供應(yīng)商數(shù)量較多。這些行業(yè)均有數(shù)十年的發(fā)展歷史,較為成熟,但議價(jià)能力不夠強(qiáng)。

拿輪胎與輪轂來(lái)說(shuō),根據(jù)相關(guān)研究報(bào)告,2022年我國(guó)鋁輪轂行業(yè)生產(chǎn)規(guī)模以上企業(yè)有200多家;2022年,國(guó)內(nèi)11家頭部輪胎企業(yè)的半鋼胎和全鋼胎產(chǎn)能共計(jì)36996萬(wàn)條/年。2024年前三季度,主營(yíng)輪轂輪胎的立中集團(tuán)凈利潤(rùn)率只有2.6%。

智駕行業(yè)雖然很年輕,但需要高額投入才能具備競(jìng)爭(zhēng)力和話語(yǔ)權(quán),頭部效應(yīng)明顯,許多車(chē)企更愿意采用知名智駕供應(yīng)商,或是轉(zhuǎn)向自研智駕方案,這類(lèi)供應(yīng)商目前也處于供過(guò)于求的狀態(tài)。

整體而言,供應(yīng)商長(zhǎng)期在產(chǎn)業(yè)鏈條中處于弱勢(shì)地位,盡管車(chē)企稱(chēng)“降價(jià)可協(xié)商”,但商量的空間并不大。

汽車(chē)產(chǎn)業(yè),需要共贏

此次降價(jià)事件的背景,是汽車(chē)行業(yè)愈演愈烈的價(jià)格戰(zhàn)。在這個(gè)過(guò)程中,受沖擊的是供應(yīng)商、主機(jī)廠、經(jīng)銷(xiāo)商等一整個(gè)鏈條。把價(jià)格打下來(lái),用戶確實(shí)能買(mǎi)到性?xún)r(jià)比高的車(chē)型,但一味地卷低價(jià),也讓行業(yè)本身和公眾產(chǎn)生了擔(dān)憂。

經(jīng)銷(xiāo)商方面擔(dān)心因?yàn)槔麧?rùn)降低而被“卷死”,如果被影響到的企業(yè)過(guò)多,不利于市場(chǎng)繁榮;公眾則擔(dān)心企業(yè)為了降價(jià)而犧牲質(zhì)量,導(dǎo)致安全問(wèn)題,最終反而利益受損。

其實(shí),身為全球化的“鏈主”企業(yè),比亞迪不妨參考“華鏈”、“果鏈”,與供應(yīng)商攜手共贏。

華為在不斷提升自身產(chǎn)品質(zhì)量與供應(yīng)能力的同時(shí),也重視供應(yīng)商的產(chǎn)品質(zhì)量與供應(yīng)能力建設(shè),除例行的供應(yīng)商培訓(xùn)外,還曾多次安排專(zhuān)人到供應(yīng)商現(xiàn)場(chǎng),與供應(yīng)商成立聯(lián)合改進(jìn)項(xiàng)目,輔導(dǎo)他們優(yōu)化其內(nèi)部制程,提升質(zhì)量,并降低損耗和浪費(fèi),節(jié)約資源和成本。僅在2022年,華為就與供應(yīng)商開(kāi)展改進(jìn)項(xiàng)目超160個(gè)。

蘋(píng)果雖然對(duì)供應(yīng)商的要求極高,但其也會(huì)為供應(yīng)商提供生產(chǎn)設(shè)備,減少供應(yīng)商的資金壓力。根據(jù)供應(yīng)商的規(guī)模大小,蘋(píng)果提供設(shè)備的比例在50%-80%不等。此外,蘋(píng)果還會(huì)與供應(yīng)商一起研發(fā)定制設(shè)備,與供應(yīng)商之間也會(huì)存在技術(shù)專(zhuān)利的交叉授權(quán)。比如蘋(píng)果和中國(guó)臺(tái)灣宸鴻TPK聯(lián)合研發(fā)的iPhone電容式多點(diǎn)觸控屏,就包含了許多雙方交叉授權(quán)的專(zhuān)利技術(shù)。

不過(guò),雖然有扶持,但蘋(píng)果在與供應(yīng)商的價(jià)格談判中也十分強(qiáng)勢(shì),會(huì)要求供應(yīng)商將報(bào)價(jià)的所有細(xì)節(jié)都披露出來(lái),比如材料費(fèi)用、人工成本甚至于最后的利潤(rùn)。

目前,雖然中國(guó)的新能源汽車(chē)品牌已經(jīng)全球領(lǐng)先,但強(qiáng)大的供應(yīng)商還不夠多。《Automotive News》發(fā)布的2024年全球汽車(chē)零部件供應(yīng)商排行榜顯示,按2023年的汽車(chē)配套營(yíng)收計(jì)算,前100名供應(yīng)商中有15家中國(guó)企業(yè),前50名里則只有5家。這種情況下,中國(guó)的供應(yīng)商們更需要頭部汽車(chē)品牌的幫助。

同時(shí),在要求供應(yīng)商降價(jià)之外,通過(guò)技術(shù)創(chuàng)新來(lái)降本也值得嘗試。

11月28日,特斯拉副總裁陶琳表示,特斯拉的成本控制=技術(shù)革新提升效率+減少一切不必要的花費(fèi)。

在技術(shù)革新方面,特斯拉除了率先應(yīng)用一體化壓鑄技術(shù)、開(kāi)發(fā)4680電池來(lái)降低車(chē)輛成本之外,特斯拉還準(zhǔn)備推出“Unboxed”技術(shù)來(lái)顛覆傳統(tǒng)的流水線作業(yè)方式。

傳統(tǒng)的汽車(chē)制造流程中,汽車(chē)車(chē)身需要沿著裝配線依次經(jīng)過(guò)各個(gè)工位進(jìn)行零件組裝。而特斯拉“Unboxed”方法是,在工廠的不同區(qū)域同時(shí)組裝汽車(chē)的不同部分,然后將組裝好的各部分組合成整車(chē)。

特斯拉表示,通過(guò)Unbox流程生產(chǎn)車(chē)輛,制造人員將減少40%,制造所需的空間和時(shí)間將減少30%。

在一個(gè)好的行業(yè)生態(tài)中,鏈主和供應(yīng)鏈企業(yè)之間一定是共生共榮的關(guān)系,實(shí)現(xiàn)產(chǎn)業(yè)端和消費(fèi)端的雙贏。但在目前激烈行業(yè)的競(jìng)爭(zhēng)中,該怎么在追求銷(xiāo)量增長(zhǎng)的同時(shí)平衡供應(yīng)鏈企業(yè)的利益,不僅困擾著比亞迪,也困擾著其他車(chē)企。