文|動脈網

醫療設備廠商的日子近來不太好過。

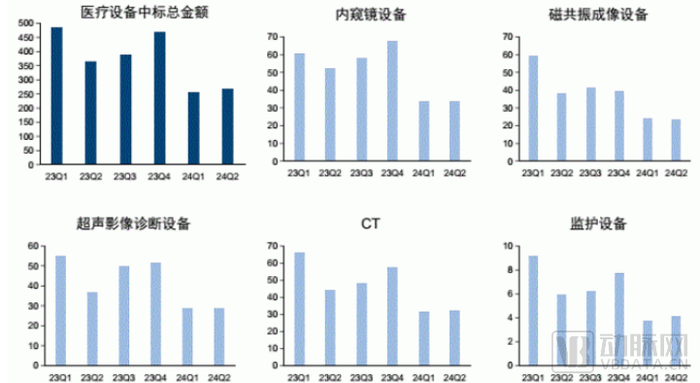

國信證券的一份調研報告顯示:2024年上半年全國醫療設備中標總金額僅為520億元,同比降幅高達35%。

其中,磁共振、CT、超聲、內窺鏡、監護設備的形勢尤為嚴峻,以上品類中標金額分別為65億、65億、60億、45億和10億;對應降幅-40%、-40%、-40%、-50%和-50%,每一類設備的銷量都幾近腰斬。

2023Q1-2024Q2醫療設備重要品類中標金額情況(單位:億元;數據來源:國信證券)

宏觀下的蕭條給予了每一家企業同等體驗。無論國產龍頭邁瑞聯影,還是跨國巨擘GPS,這半年間交出的答卷都不盡如人意。

如今凜冬已至,醫學設備的轉機還有多遠?

設備銷量放緩,企業到底承了多少壓?

醫療設備市場急速縮緊背后,一個最為明顯的原因是2023年年中開啟的醫藥反腐風暴。

作為此次行動的重災區,醫療器械相關的違法操作層出不窮。很多醫院管理者通過虛報費用、收受賄賂的方式牟利。譬如,有院長擱置醫院其他領導人員的反對意見,將進口價約1500萬元的直線加速器以3520萬元買入,吃掉了約1600萬元的回扣。

“定制式”招投標亦是醫院貪腐的常見形式。部分醫院通過巧設“技術參數”等特定條件,打著“科技”“智能”的幌子,加碼“定制”招投標篩選規則。通過這種方式,四川一院長為企業量身定制招標標準,將醫院的藥品及耗材供應商從200余家壓縮到與其有直接利益關系的7家,規避監管機構的監管。

“最強醫療反腐”開啟后,各類貪腐行為均被查處,大量財政資金被追回,許多醫療設備的價格也隨之降了下來。

但也正是在此時期,許多未曾參與貪腐的管理人員為了規避風險,中止了對于各類醫療設備的采購。2023年Q3至今,全國各類醫療機構表現出了不同程度的“采購猶豫”,成為醫療設備采購暴跌的主要原因。

不過,導致市場蕭條的原因不止于此。

蛋殼研究院統計數據顯示:2023年的影像設備的整體銷售金額雖維持增勢,而最終的總銷量還是下降了近10%。即便是數十年來一直維持銷量上升趨勢的磁共振,也在這一年間出現銷量首跌。

追其究竟,新冠疫情期間發生過量采購后,64排以下CT、移動DR等中低端影像設備一直處于存量消化階段。此外,當前醫院追求神經、心腦血管等疾病的科研與精準診斷,普遍偏好采購高端超高端醫學的裝備,這類設備審批時間較長,疊加反腐帶來的資金審批延遲,導致了周期性的需求真空。

多重因素合力之下,醫療設備廠商可謂全面承壓。

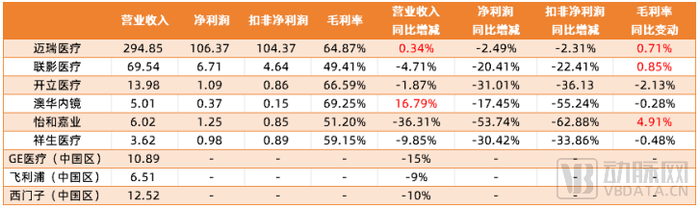

對國內六家不同規模的醫療器械公司進行統計,2024年前三季度數據僅邁瑞醫療、澳華內鏡營業收入有所增長,其余企業均出現了不同程度的下滑,即便是GPS也難以在中國市場打開局面,營收規模達到了近10%的降幅。

凈利潤方面,邁瑞醫療醫療設備業務利潤跌幅較大,好在非醫療設備業務略有增長,因而同期凈利潤百分比僅減少了個位數,其余公司下降比例超過兩位數,甚至有企業的跌幅超過了50%。

2024年各醫療器械上市公司Q3經營數據

(國內企業單位:億元;跨國企業單位:億歐元;數據來源:蛋殼研究院)

上市企業的壓力亦可推導至初創企業之中。重投入的醫學裝備本來就對此類企業現金流提出了極大考驗,如今一二級市場募資難度居高不下,經營收入也承壓,他們的2024年實在是難熬。

以舊換新,醫學裝備的關鍵轉折

盡管壓力驟增,我國的醫學設備市場并未真正“傷筋動骨”。

從市場維度進行拆解可分為三大原因。其一,“采購猶豫”并沒有消除醫院的需求,只是延遲了需求,因而總會找到釋放的時機。截至2024年,我國2062家縣醫院設備配置率偏低,29項醫療設備配置率低于30%,缺口明顯。

其二,疫情期間的設備過量采購效應隨時間推移而逐漸消失;國內中高端設備的配置量又遠低于發達國家,需求尚未得到滿足。兩個要素重疊下,醫療設備仍將在中期內圍繞低中高端三類設備全面釋放需求。

其三,現階段醫院很多CT、MR、DSA、PET已經超期服役,需要淘汰過期、失效和落后的設備,購置新的、更高質量的設備。

換句話說,反腐帶來的采購壓力終究只是臨時壓力,市場總規模并未因此遭遇過多負面。且在長期之中,醫院仍然存在大量未被滿足的醫療設備需求,尤其是高端設備采購需求。

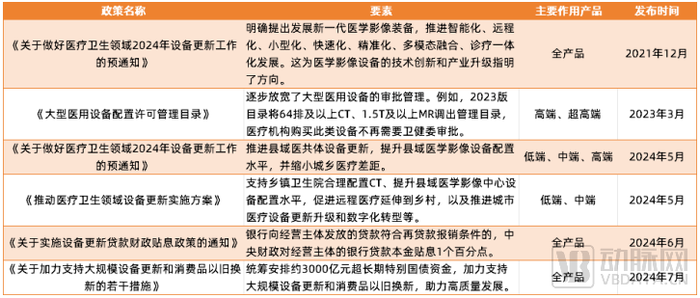

再談政策維度,國家近兩年為醫療設備市場提供支持以高頻、多維、全方位著稱。

去年三月,國家衛健委罕見地對“大型醫用設備配置許可管理目錄”進行了更新:2023年醫療器械配置證的放寬,任何醫療機構都可直接購置目錄外的醫用設備,無須再向省市申請報備,使得部分礙于配置證原因未能滿足中高端醫學裝備配置需求的二三級醫院,有能力在政策發布后進行新的采購,本質上極大提高了醫療設備市場的基本盤。

今年五月,國家發改委相繼出臺《關于做好醫療衛生領域2024年設備更新工作的預通知》《推動醫療衛生領域設備更新實施方案》,將縣域中心、三級醫院醫學設備的被動更新轉變為主動更新,既能提高醫療質量,又能回暖醫療設備市場。

七月,國家發改委和財政部發布的《關于加力支持大規模設備更新和消費品以舊換新的若干措施》更是向醫院直接“發錢”。國信證券預計:政策提及3000億超長期特別國債中,分配給醫療領域的比例約7%~9%(根據我國每年發行專項債中醫療衛生專項債規模占比估算),即210億-270億元,假設國債資金占總投資額的50%,預計醫療設備更新總規模有望達到420億-540億元。

近年來醫療設備相關政策(數據來源:蛋殼研究院)

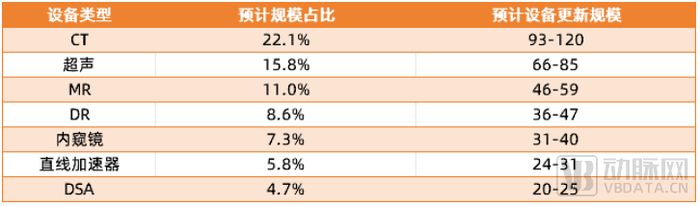

截至7月24日,各省已公布的設備更新項目涉及投資額超過200億元,預計總投資金額前五的設備依次為CT、超聲、MRI、DR、內窺鏡,占比分別為22.1%、15.8%、11.0%、8.6%、7.3%,合計占比超60%。

各類設備預計總投資額(數據來源:國信證券)

此外,縣域醫療機構大概率是第一波需求釋放的重心所在。據醫裝數勝統計,截至9月底,縣域醫共體設備更新進入采購意向階段的金額約占22%,進入招標階段的金額約占5.10%;城市醫院采購意向約17.32%,招標進度約4.59%。

就目前而言,3000億國債刺激下的設備“以舊換新”最有可能在短時間內打破醫療機構普遍面臨的“采購猶豫”,而配置許可管理目錄、設備更新相關政策則能進一步抬升醫療設備市場的整體容量。

繼續積壓不釋放,行業恐臨大洗牌

對于“以舊換新”釋放的時間,不同機構給出的答案不盡相同,但整體區間類似。

根據國信證券計算,首批設備更新項目的招投標需求有望在Q3起落地,并在Q4陸續釋放;聯影醫療董事長張強也預計今年第四季度到明年上半年末將有較大規模落地。

不過Q3后,許多地區的監管機構不定期地延長醫療反腐時間,可能一定程度影響需求釋放的具體時間。

那么,如果需求沒有在預定時間內釋放到位呢?

對于大企業而言,解答這一問題較為容易。“采購猶豫”堆積的需求總會釋放,沒有太多現金流的顧慮,他們可以繼續維持研發力度,為接下來的中高端市場爭奪戰做好準備。

2024年前三季度,聯影醫療、邁瑞醫療的研發投入均未受環境影響,數值與往期持平。聯影醫療為例,2024年繼續在高端、超高端醫療設備的研發上維持高投入,還試圖補全超聲這一唯一缺失的拼圖。

此外,他們還需要為爭搶即將到來的市場做足準備。目前,GPS已明確推出各自的“煥新”計劃,對醫療機構全系設備更新給出相應優惠方案。國內方面,邁瑞醫療、東軟醫療等企業也透露了各自在縣域方面準備計劃,但尚未公布具體方案。

相較之下,創業企業,尤其是那些尚未盈利的企業而言,需求釋放帶來的延遲將造成更為消極的影響,可能導致行業洗牌。

重投入的醫學裝備本來就對這類企業的現金流提出極大考驗,如今一二級市場募資難度居高不下,驟降的營收必然進一步考驗初創公司的生存能力。

因此,過去數年,醫學裝備廠商全力突擊高尖端產品,借助頭部產品樹立品牌推動銷量,但在這個時候,創業企業或許需要暫緩腳步,在研發與銷售之間尋找新的平衡點,堅持到需求釋放的那一天。

這個過程中,初創公司尤其需要注重縣域這一市場。一方面,縣域醫療機構追求設備能力與價格之間的均衡,大部分企業的產品均能滿足這類機構的需求;另一方面,縣域醫療機構設備配置率本就不足,還需對過往購置的設備進行更新,是一個極具潛力的市場。

總的來說,我國醫療設備整體技術能力距離海外龍頭仍有一段距離。但愿我們能夠看到更多企業留存下來,攻克更為精簡的核心零部件,創造更多更有效的高端醫學裝備,惠及海內外市場。