文 | 青橙財經 青沐

編輯 | 六子

2024年,風電經歷了重要的變化,涉及技術、質量、商業模式等諸多方面。

風電與光伏等兄弟行業一樣,長期被視為內卷過度的行業。但在當前風電企業卯足了勁出海的背景下,一些改變行業走向的動作正在進行。

其中,常常被忽視的一點是,風電出海出現了不一樣的突破點:既在歐美找市場,也要去新興市場找突破口。

哪里是新興市場?印度、中亞、拉美、非洲,這些看起來不那么“富裕”或者喜歡講能源故事的區域,反而有很強的風電需求,給越來越多的風電企業送上了富貴。

01 這些公司,在新興市場頻頻拿單

從中國風電企業三季度的業績來看,它們的好轉在進行。比如金風科技三季度凈利飆升4195%,達4.05億元,運達股份第三季度凈利破億。別看數額不驚人,在風電行業,這個扭轉其實已經足夠重要。

風電是全球行業,全球行業的利潤來自四面八方。賣組件、賣設備、賣方案都是它們的商業模式,這里面藏著一個有趣的點:就像跨境電商有人就有需求、傳音手機在非洲做生意不輸國內的道理一樣,哪里有風電的需求,哪里就有賺錢的機會,這和地區的貧富其實無關。

比如,三一重能是國內排名前五的風電整機商之一,在國內的市場份額為10%左右。它在國內競爭,但也更看重海外能給自己抬一抬身位的機會。

圖源三一重能官方微信公眾號

最近,它喜提印度1.6GW風機訂單,官方公布的消息顯示,交易涉及印度最大鋼鐵生產商JSW集團下屬三家子公司,和新加坡勝科集團印度子公司。三一重能海外營銷負責人關鋒在10月31日的業績會上介紹,這次交易反而比國內業務還賺錢:

“印度1.6GW風機訂單的毛利率將高于國內5個點以上。該訂單的綜合報價包括風機產品、運費、關稅等一系列費用。”

這種利潤上的反向差異,讓三一重能在海外特別積極。據悉,今年它在海外取得較大突破,訂單多點開花,印度、東南亞、中東、歐洲都有訂單中標。

同樣在印度,全球裝機規模第二的遠景能源,已經連續兩年拿下市占率第一。一位發言人說:“印度市場比中國市場利潤好得多,幾乎是倍數的關系。”

另一家知名風電企業明陽智能,在巴西取得了新進展。明陽智能10月24日與巴西塞奈可再生能源創新研究所(ISI-ER)簽署了一份合作協議,未來要合作研究海上風電,涉及供應鏈、技術和物流等。

圖源明陽智能

巴西,是全球第四大風電需求市場,排在中國、歐洲、美國之后,按國家計算甚至屬于第三名,德國和印度還要排在巴西后面。巴西的風電資源以及和中國的市場關系都比較好。明陽智能,是懂“人情世故”的。

盈利飆升的金風科技,全球化布局非常廣。就拿新興市場中的非洲來說,金風科技進非洲在整個中國風電企業隊伍中都算早的,但2022年以前主要是鋪墊。

2023年,故事的變化來了。中國可再生能源學會風能專業委員會(下稱風能委員會)統計,金風科技2023年出口到非洲的風機容量為632MM,竟然占到了公司當年總出口量的37.1%。更強的是,它今年前9個月已經實現裝機和在手的非洲訂單容量接近2GW。

圖源金風科技官方微信公眾號

“爆單”的故事頻繁上演,不是中國廠商運氣好。而是在這個被內部人詬病太卷的行業,卷出來的意識確實全球領先。

02 不止靠低價,增長有新招

凡是談到中國制造領域的對外輸出,勢必有觀點談到中國制造業強大、成本低。這當然是事實,但新興市場的客戶不是傻子,不會因為對一個價格的認可,就放如此多供應商進入自己的市場。

首先,價格低是事實,但這是因為中國供應鏈齊全且技術進步顯著,風機成本持續下降,所以在海外依然有很好的利潤。

國信證券統計,中國風機鑄鍛件的產量占全球產量70%,葉片、塔筒、發電機組、主軸在海外市場滲透率分別在20%—40%、20%—30%、50%、60%—70%。

而很有利的一點是,風機產業鏈不長,我們能看到的塔筒、扇葉,其實通用性很強。中國企業,全部都能生產。光整合性上,三一、遠景這些跨了多個產業鏈的企業,就贏下一大截。

一名頭部風機制造商的高管曾經回復媒體采訪說:“我們的產品在海外投標時比歐洲企業報價能低20%,在這個基礎上還有比較豐厚的毛利。”中國制造,性價比遙遙領先。

其次,中國廠商學會了在海外培育產業鏈,或是掌握關鍵項目,和地方利益綁定。利益一致了,很多地方問題就很容易解決。

比如在印度當大哥的遠景能源,在印度設置了主機廠、葉片廠,一個工廠能帶動幾百個印度人的就業。當地政府把工廠視為半個本地企業,稅收等方面和當地利益共享,這讓對方很難拒絕遠景的誘惑。

今年8月底,作為中國最大風電整機企業,金風科技在巴西的巴伊亞州卡馬薩里市風電裝備制造基地終于投運。這是金風科技全球首個海外工廠,年產能150臺,差不多是巴西風電整機市場25%到30%的份額,重要性一下子得到了凸顯。

而它能這么順利地落地巴西,少不了巴西和中國市場的良好關系支持:中廣核、三峽集團等央國企都在巴西有項目,中材科技等零部件供應商也早就安家落戶,合作是一件皆大歡喜的事情。

再來看三一重能,在中亞的第一、第二大經濟體——哈薩克斯坦和烏茲別克斯坦,三一重能都已做好工廠投資的規劃。

圖源三一重能

中國是哈薩克斯坦第一大貿易伙伴國、第一大出口目的地國,所以,三一重能把中亞地區首個落地項目——阿爾卡雷克風電項目放在了哈薩克斯坦,加上另一個項目,合計要給這個國家每年提供超過4億度電,緩解其用電難題。而在投資價值方面,僅烏茲別克斯坦境內的風力發電場,就預計要投資12億美元。這份“外資紅利”,落到哪個國家頭上都很難拒絕。

最后,看著中國廠商在新興市場狂飆,一向防備的歐美玩家這會兒沒空來防備中企,給中國企業減輕了競爭壓力。

瑞銀研究稱,來自北美和歐洲的全球行業龍頭正撤出新興市場。原因是,沒有一個好的制造業基礎,海外龍頭過去四年盈利萎縮、交付出問題,煩惱纏身。

根據全球風能理事會(GWEC)數據,全球風電主機制造產能,中國占60%,歐洲占19%,其他均為個位數。歐洲企業說起來比中國企業早發展20年,但制造業根基不穩,導致如今維護自己的一畝三分地都變得困難。

2021年到2022年,丹麥龍頭維塔斯風機平均每千瓦售價大漲三成,公司毛利竟不升反降,一度低到0.8%。傳奇巨頭西門子旗下風機巨頭歌美颯,從2020財年開始連虧四年,2023財年巨虧43.4億歐元。惡性循環,悄然產生。

對比之下,中國風電企業競爭力大增,因此在歐美廠商退出的新興市場繼續發光發熱。

03 全球裝機要翻番,中國廠商繼續贏

彭博新能源財經在10月的北京國際風能大會上做出論斷:中國風電整機廠商主要的出海目的地集中在發展中國家,這部分市場的特點就是成長性強。2024年到2030年,中亞、東南亞、非洲以及南美地區這些中國企業的目標市場,新增裝機量將達到110GW。

與此同時,GE、西門子這些歐美風電企業為了保利潤退守老家,反而會繼續讓中國廠商可以增強自己的規模效應和技術迭代能力。

為什么這么說?來看市場環境,去年亞太地區新增裝機同比增長106%,非洲和中東裝機同比大增182%,中國廠商是這些新增的主力,對地區的特點和客戶的心理摸得越來越熟悉,后續的成長很可能讓歐美廠商再難追上。

比如在印度,中國廠商為什么打入市場變得容易?一個很重要的原因是,印度市場主要運用3MW級別風機,這是中國廠商早就熟練的設備類型。雖然并非單體價格更高的超大規模風機,但對中國廠商而言,這樣的普通訂單也能做出不錯的毛利率。反觀歐美廠商,要跨越山海去印度做這樣的“小訂單”,經濟上根本劃不來。

而且隨著裝機規模增加,中國風機的價格優勢也將讓歐美廠商看不見背影,這就是規模效應的力量。據彭博新能源財經數據,今年上半年,中國以外的陸上風機價格在1000美元/千瓦左右,而中國的陸上風機價格只要300美元/千瓦。

更重要的是,由于能源項目對安裝投產有嚴格的時間要求,履約服務的能力和效率就變得格外重要。據財新報道,2023年,塞爾維亞的一個單體陸上風電項目原本選定了一個國外廠商,但對方卻報出了長達18個月的交貨時間,還不包括最后的調試安裝。最終,項目方找到了運達股份,后者僅用3個月就實現了項目落地。

由此可見,中國廠商已經形成了非常全面且高效的出海方法論。在新興市場,中國廠商的特點又格外適應這些尚處于發展中的國家。一個有意思的小細節是,2007年,中國實現第一臺風電機組出口。當時出口的目的地,就是南美國家智利,而非訂單價格更高的歐美國家。

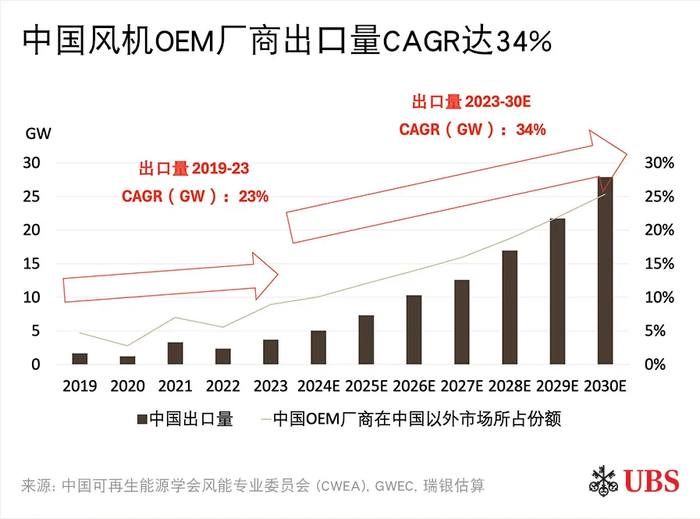

基于中國企業優勢,瑞銀統計稱,預計到2030年,中國廠商將在亞太、中東和非洲及拉美地區占據主導地位,到2030年其市場份額有望從現在的不足30%升至60%以上。

圖源瑞銀

歸根結底,從2013年,三峽集團通過收購葡萄牙電力集團、巴西國家電力集團所屬的11個風電項目進入巴西風電市場算起,中國風電企業在巴西、印度等新興市場嘗試本地化之路到現在,“從0到1”的過程已經走了近十年。后續,我們將開始經歷“從1到100”的關鍵進程。

并且,這個過程中,中國企業也以復雜的經歷,掌握了應對海外局勢變化的心得。最知名的經歷如2011年,中國光伏風電曾經雙雙遭遇歐盟“雙反”——反補貼和反傾銷調查,反而讓中國企業更能理解全球化視角下的合規與應訴問題。

如今,先發展風電的歐美巨頭們幾乎已經無力應對市場環境的變化,但風電市場的增長卻不會停止。全球風能理事會預計,2024年至2030年,全球風電新增裝機預計增加1200GW,相較于2023年底的數據實現翻一番。這個時代的舞臺,最終將屬于中國風電出海的佼佼者。