文 | 野馬財經(jīng) 趙普

編輯丨高巖

2025年為患者減負超500億元!哪些藥企加入“減負大軍”?

近日國家醫(yī)保局公布《2024年藥品目錄》,其中89種目錄外藥品談判/競價成功,平均降價63%。疊加談判降價和醫(yī)保報銷因素,預(yù)計2025年將為患者減負超500億元。

“野馬財經(jīng)”查詢了解,超過20家上市公司的相關(guān)藥品納入新版國家醫(yī)保藥品目錄,其中“創(chuàng)新藥龍頭”恒瑞醫(yī)藥(600276.SH)共有12種藥品“入保”。

與另外兩家創(chuàng)新頭部企業(yè)百濟神州、君實生物相比,恒瑞醫(yī)藥進入國家醫(yī)保目錄的藥品數(shù)量最多,但這樣的成績并不能讓恒瑞醫(yī)藥放松。

恒瑞醫(yī)藥布局治療的疾病領(lǐng)域 來源:公司財報

11月30日,在第九屆醫(yī)藥創(chuàng)新與投資大會上,恒瑞醫(yī)藥董事長孫飄揚表示,創(chuàng)新藥行業(yè)比較突出的問題是“內(nèi)卷”。“內(nèi)卷”的問題沒有得到改變,而且還有加劇上升的趨勢。

此前,恒瑞醫(yī)藥也在財報中表達過類似觀點,其認為國內(nèi)創(chuàng)新藥市場“內(nèi)卷式競爭依然激烈”。

正因“內(nèi)卷激烈”,恒瑞醫(yī)藥此前被媒體報道稱尋求赴港融資,推進國際化,恒瑞醫(yī)藥對此并未完全否認。但海外市場同樣面臨競爭,百濟神州、君實生物等國內(nèi)藥企早已在港股上市,旗下藥品也進入歐美市場。恒瑞醫(yī)藥能否在國際市場上成功布局呢?

內(nèi)卷激烈,恒瑞醫(yī)藥“打折”賣藥

據(jù)《新京報》報道,目前全國公立醫(yī)院采購的藥品中,目錄內(nèi)藥品采購金額占比已超90%。

西南證券在研報中指出,國家已經(jīng)針對創(chuàng)新藥的醫(yī)保藥品進行過多輪談判,首次入選的創(chuàng)新藥品,平均降幅基本都在40%-62%之間,絕大多數(shù)創(chuàng)新藥進入醫(yī)保之后實現(xiàn)了以價換量,銷售額大幅增長。

在以價換量方面,恒瑞醫(yī)藥的降價幅度超出行業(yè)水平。

據(jù)恒瑞醫(yī)藥公告,2023年公司有瑞維魯胺、達爾西利、恒格列凈3款創(chuàng)新藥正式執(zhí)行醫(yī)保價格,平均價格降幅達65%。這相當于打了3.5折,可謂“微利”出售。

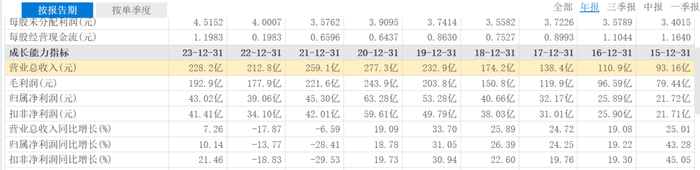

效果也很明顯,2023年,恒瑞醫(yī)藥營收達到228.2億元,同比增長7.26%,凈利潤43.02億元,同比增長10.14%,結(jié)束了2021年~2022年營收、凈利潤連續(xù)下降的趨勢。

2024年前三季度,恒瑞醫(yī)藥營收、凈利潤分別達到201.9億元、46.2億元,預(yù)計全年同比繼續(xù)增長。此前,恒瑞醫(yī)藥營收最高的是在2019年,達到232.9億元,2024年是否有望追平或超過歷史最高值,還有待觀察。

不過,在大幅“降價”的同時,恒瑞醫(yī)藥的凈利率也不可避免的出現(xiàn)下降。

財務(wù)數(shù)據(jù)顯示,2015年~2020年,恒瑞醫(yī)藥的凈利潤率都在22%以上。但2021年~2023年,恒瑞醫(yī)藥凈利潤率下降至17.31%~18.75%區(qū)間。

對于12款藥品進入2024版新醫(yī)保目錄的影響,恒瑞醫(yī)藥表示,這將有利于藥品的銷售,對公司經(jīng)營業(yè)績的影響暫無法估計。

同時,恒瑞醫(yī)藥還給出數(shù)據(jù),上述12款藥品2023年度合計銷售額約為34.60億元,2024年1-3季度合計銷售額約為40.08億元。

來源:東方財富網(wǎng)

此外還值得注意的是,恒瑞醫(yī)藥在降價的同時,還發(fā)布了股權(quán)激勵計劃,其中設(shè)置了解鎖獎勵需達到的目標,這也是推動恒瑞醫(yī)藥營收上漲的動力之一。

據(jù)了解,2024年9月9日,恒瑞醫(yī)藥發(fā)布員工持股計劃。根據(jù)100%解鎖的業(yè)績目標:2024年、2025年、2026年創(chuàng)新藥收入需達到130億元、165億元、208億元,同比漲幅分別為23%、27%、26%,此外還設(shè)定了新分子實體IND獲批數(shù)量目標和創(chuàng)新藥NDA申請數(shù)量(包含新適應(yīng)癥)目標。

研發(fā)費用大增,恒瑞謀求赴港融資?

在資本市場上,恒瑞醫(yī)藥最新市值已超3000億元,有著“醫(yī)藥茅”之稱,但恒瑞醫(yī)藥也面臨較大的壓力。

在恒瑞醫(yī)藥的營業(yè)成本中,銷售費用和研發(fā)費用是排在前二的兩大成本。以2024年前三季度為例,恒瑞醫(yī)藥營業(yè)成本約150.9億元,其中銷售費用成本約61.09億元,研發(fā)費用成本約45.49億元,二者合計就超過100億元。

2020年~2023年,恒瑞醫(yī)藥的銷售費用有所縮減,但2024年前三季度的銷售費用又開始增加,這在恒瑞醫(yī)藥半年度財報上也有所體現(xiàn),主要是職工薪酬與福利、差旅辦公費、會務(wù)費上漲,同比增加了超過3億元。

“卡瑞利珠單抗”所屬的抗PD-1抗體2023年全球銷售額合計約為375.92億美元。來源:公司公告

與銷售費用相比,恒瑞醫(yī)藥的研發(fā)費用則是穩(wěn)中有增的態(tài)勢。

財報顯示,恒瑞醫(yī)藥2021年~2023年的研發(fā)費用分別為59.43億元、48.87億元和49.54億元,除了2021年同比增長較多之外,2022年和2023基本保持平穩(wěn),三年合計研發(fā)費用高達157.84億元。

而2024年前三季度,恒瑞醫(yī)藥的研發(fā)費用已經(jīng)高達45.49億元,其中三季度研發(fā)費用在上半年的基礎(chǔ)上,增加了約15.11億元,同比大增22%。

歷年研發(fā)支出數(shù)據(jù)顯示,恒瑞醫(yī)藥2021年~2024年第三季度,不到4年的時間,累計研發(fā)費用已超過200億元,達到203.33億元。

在研發(fā)費用中,占比最大的是人員人工費用。數(shù)據(jù)顯示,2021年~2024年上半年,恒瑞醫(yī)藥合計研發(fā)費用約188.22億元,其中人員人工費用合計達到70.19億元,占比第二多的是設(shè)計試驗費用,累計達到57.36億元。

“野馬財經(jīng)”查詢了解,恒瑞醫(yī)藥研發(fā)人員多達5000多人,研發(fā)中心遍布連云港、上海、蘇州、成都、廈門、濟南、廣州、北京、美國和歐洲等地。

其中自主臨床研發(fā)團隊近2000人,技術(shù)平臺一共17個,其中14個為自主研發(fā),3個為自主研發(fā)+對外合作。

隨著更多的藥品開發(fā),恒瑞醫(yī)藥的研發(fā)支出、銷售費用也隨之增加,這些成本的上升也讓恒瑞醫(yī)藥對加大融資、開拓海外市場有更迫切的需求。

之前市場上有消息稱,恒瑞醫(yī)藥將在明年啟動港股IPO,并至少募資20億美元(約156億港元)。

對此,恒瑞醫(yī)藥并未一口否定,而是通過公告介紹稱,公司近期對資本市場融資等事項開展了研究咨詢等前期工作,但尚未確定具體方案。公司是否實施前述事項,具體實施方式以及實施時間具有重大不確定性。

恒瑞“卷”到海外

除了自身研發(fā)、銷售的資金需求外,恒瑞醫(yī)藥還面臨同業(yè)對手的追趕。其中“壓迫感”最強的,是近年來在研發(fā)上持續(xù)發(fā)力的百濟神州。

2021年上市后,百濟神州就成為行業(yè)研發(fā)支出的領(lǐng)頭羊。2018年至2023年的6年間,百濟神州研發(fā)費用連年上漲,從45.97億元一路上漲至128.13億元,2024年上半年已經(jīng)達到66.28億元。從2022年起,百濟神州研發(fā)費用首次超過百億,高出恒瑞醫(yī)藥近一倍。

此外,百濟神州在營收上也進入“收獲期”,2023年總營收達到174.1億元,幾乎同比翻番。而在2024年上半年,百濟神州總營收已達119.8億元。如果百濟神州2024年全年營收超200億元,將比肩恒瑞醫(yī)藥。

來自百濟神州的壓力不僅來自研發(fā)上的追趕,更直接體現(xiàn)在境內(nèi)外市場的競爭。尤其是海外市場,因為境內(nèi)醫(yī)藥市場的利潤空間和融資環(huán)境都較為有限,而海外市場的巨大市場,成為另一個增長點。

據(jù)醫(yī)藥領(lǐng)域自媒體“健識局”發(fā)文稱,部分藥品在國內(nèi)與美國的年度費用,能有25倍的價差。

據(jù)介紹,在國內(nèi),百濟神州的PD-1抑制劑“替雷利珠單抗”經(jīng)醫(yī)保談判后價格調(diào)整為1253.53元/支,年治療費用不到5萬元。但“替雷利珠單抗”在美國的采購成本價卻達到每月15075美元,約合人民幣10.6萬元/月,年費用約合人民幣127萬元。

雖然美國市場已有默沙東的K藥、百時美施貴寶的O藥拿下了同一適應(yīng)癥,但百濟神州官方新聞稿中明確提到,該產(chǎn)品定價比美國同適應(yīng)癥PD-1療法低了10%。

換個角度看,盡管比競品便宜,但價格仍舊非常驚人。對比來看,百濟神州“替雷利珠單抗”在美國市場的年治療費比國內(nèi)貴了25倍。

打開美國市場后,百濟神州還進入了歐洲市場。11月27日,百濟神州又宣告,歐盟委員會已批準百澤安 (替雷利珠單抗,英文商品名:TEVIMBRA )聯(lián)合化療用于食管鱗狀細胞癌(ESCC)和胃或胃食管結(jié)合部(G/GEJ)腺癌患者的一線治療。

除了百濟神州外,還有很多同行也在海外市場打開局面,比如君實生物的特瑞普利單抗已在包括中國、美國、東南亞及歐洲等多個地區(qū)開展了超過15個適應(yīng)癥的40多項臨床研究,不僅是首個成功通過FDA審批的國產(chǎn)PD-1藥物,還是歐洲首個且唯一獲批用于鼻咽癌治療的藥物,同時也是歐洲唯一獲批用于不限PD-L1表達的晚期或轉(zhuǎn)移性食管鱗癌一線免疫治療藥物。

看到同行在海外市場大獲成功,恒瑞醫(yī)藥也抓緊布局。

據(jù)《經(jīng)濟觀察報》報道,恒瑞醫(yī)藥董事長孫飄揚近日表示,恒瑞醫(yī)藥主要是“借船出海”,有兩種模式,一是和國外大公司合作,授權(quán)給他們;二是和國外大資本合作,借助他們的投資經(jīng)驗。

而對于“獨自”出海,孫飄揚表示,除了國外臨床費用高昂的問題,還有未來商業(yè)化的問題,不確定因素比較多。

據(jù)恒瑞醫(yī)藥介紹,2024年下半年以來,恒瑞醫(yī)藥加強國際合作,海外首仿產(chǎn)品順利上市,其中2款首仿產(chǎn)品“布比卡因脂質(zhì)體注射液”“注射用紫杉醇(白蛋白結(jié)合型)”相繼獲準在美國上市,前者是該品種在全球范圍內(nèi)獲批上市的首仿藥,有較高的技術(shù)壁壘,后者為美國FDA批準上市的該品種首仿藥。

此外,恒瑞醫(yī)藥還重新向美國FDA提交了卡瑞利珠單抗(艾瑞卡 )聯(lián)合甲磺酸阿帕替尼(艾坦 )(“雙艾”組合)用于不可切除或轉(zhuǎn)移性肝細胞癌患者一線治療的生物制品許可申請(BLA),已經(jīng)得到正式受理。

平安證券研報分析稱,當前藥企的行業(yè)機會主要來自三個維度,即“內(nèi)看復(fù)蘇,外看出海,遠看創(chuàng)新”,其中,海外市場相比國內(nèi)具有更大的行業(yè)空間。

在歐美日等發(fā)達國家,當?shù)厥袌鐾€伴隨著更高的價格體系、更優(yōu)的競爭格局等優(yōu)點。越來越多國內(nèi)優(yōu)質(zhì)醫(yī)藥企業(yè)在內(nèi)外部因素的驅(qū)使下加強海外市場布局,其海外開拓能力將變得更加重要。

相比百濟神州、君實生物,雖然恒瑞醫(yī)藥有更多的藥品進入醫(yī)保范圍,可從恒瑞醫(yī)藥的節(jié)奏和孫飄揚的近期表態(tài)來看,其面對同行的競爭,仍然不敢放松,未來海外市場的競爭或?qū)⒊蔀楦蟮母偁幬枧_。

恒瑞醫(yī)藥能否在國內(nèi)以價換量的同時,再開辟更廣闊的海外市場呢?

你看好藥企“出海”嗎?歡迎留言評論。