文 | 潮涌社 孫天宇

編輯 | ki ki

整車制造商與供應商之間的拉鋸戰,到2024年年終,仍在持續。

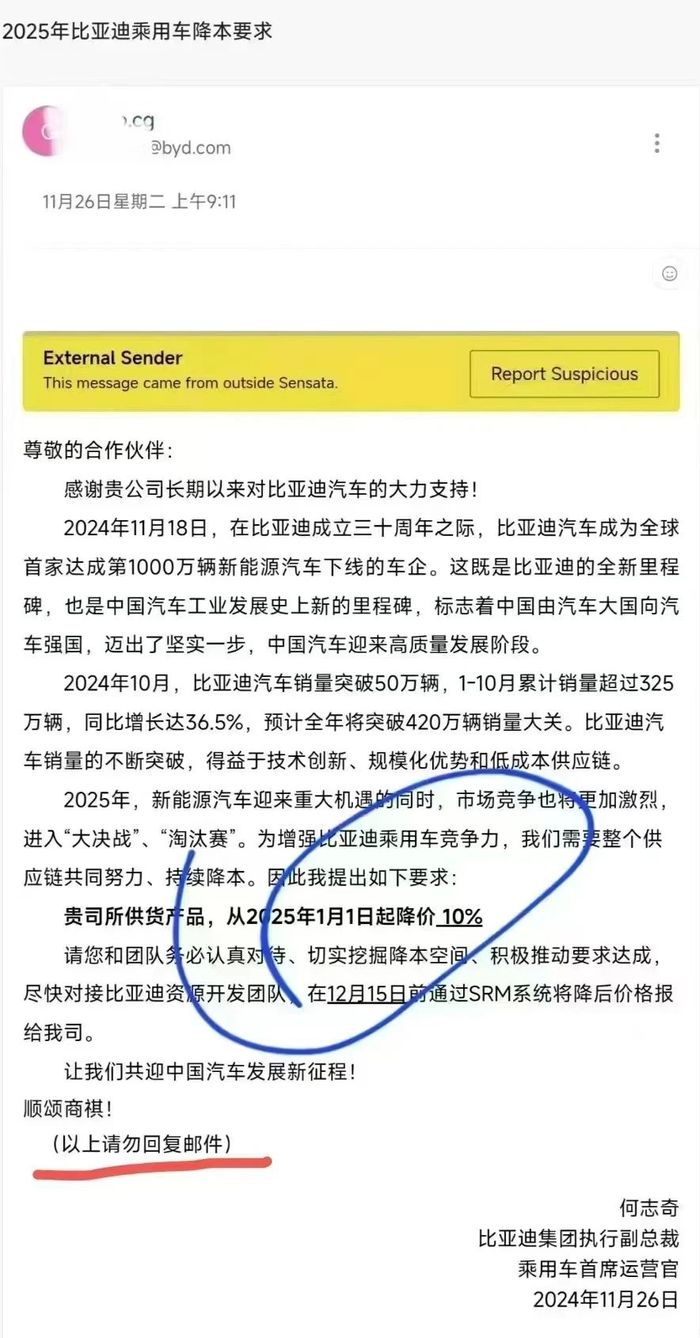

11月27日,一封內容涉及比亞迪乘用車向其供應商提出價格調整要求的電子郵件在網絡中迅速流傳,并引發外界強烈討論與關注。

郵件指出,隨著2025年市場爭奪戰加劇,比亞迪為在“大決戰”“淘汰賽”中保持競爭優勢,需要供應鏈各方的協作支持,以實現成本的進一步降低。據此,比亞迪向供應商提出要求,即自2025年1月1日起,對供應產品價格進行10%的下調。

同天,比亞迪品牌及公關部總經理李云飛在微博發文表示,與供應商的年度議價在汽車行業中是一種常見的慣例行為。李云飛強調這是“非強制性要求”,是可以與供應商進行商議和討論的,但其回應并未涉及10%的降價目標。

值得關注的是,也有一張疑似供應商回復郵件的截圖流出,內容中出現“表示強烈不滿和嚴正抗議”“違背商業倫理”“無法接受”等表述。

對上述市場爭議,有業界人士認為在車企普遍面臨虧損的情況下,比亞迪要求供應鏈進行高強度競爭的做法,不利于行業健康發展,當供應鏈企業利潤受損,很可能影響整個行業生態平衡。

顯然,汽車行業是否存在低價競爭引發行業地震的可能?生產商降本增效或將導致產業鏈承受劇烈沖擊風險?行業何時才能從價格戰中逐漸解脫出來,形成健康可持續發展的高質量生態圈?正成為整個汽車行業需要正視和面對的最重要的課題。

01、失衡的“規模效應”

近年來,在國內汽車市場中,“車企卷產品售價、供應商卷成本”趨勢越發顯著。這場行業價格競爭的影響波及汽車供應商、主機廠、經銷商等全產業鏈,汽車供應商與廠商之間的議價博弈已是常態。

去年6月,長安汽車發表聲明,對當時網傳“供應商申訴長安汽車克扣其貨款、扣除比例高達10%”的傳言進行辟謠。但并未否認與供應商進行新一輪價格談判。

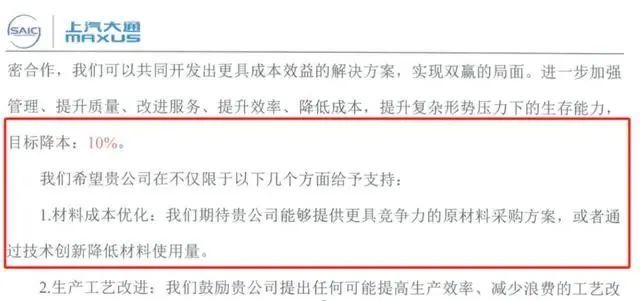

今年11月28日,上汽大通向供應商致信,表示邀請供應商伙伴共同參與到成本控制項目中,并提出降本10%的目標,再次成為市場焦點。

曠日持久的博弈中,整車生產商為何能夠扮演“價格屠夫”,成為讓供應商“放血”的角色?其中因素諸多,最關鍵原因是車企需要促進銷售形成規模效應,這也是搶占競爭對手市場份額、分攤成本、提升競爭力的主要手段。

從經濟學角度出發,規模效應又被稱之為“規模經濟”,是指在特定時期內,企業產品絕對量增加時,其單位成本下降,即企業擴大經營規模可以降低生產中的平均成本,從而提高利潤。

中國乘聯會信息聯席會秘書長崔東樹此前曾發文指出,隨著新能源汽車市場規模的持續擴張,主力品牌的單車銷量也在快速提升。產業鏈整合以及一體壓鑄等新技術工藝的應用,導致了成本分攤上的顯著差異,這使得頭部車企能通過規模化生產降本增效,從而實現利潤穩健增長。

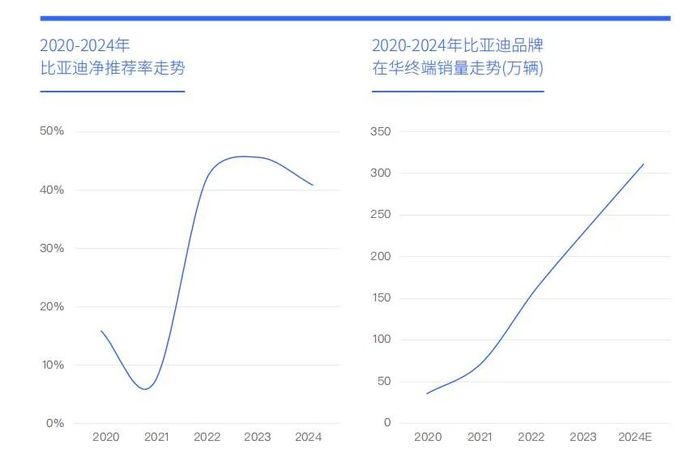

以比亞迪為例,該公司是全球首家達成第1000萬輛新能源汽車下線里程碑的制造商。剛剛過去的11月,其總銷量達到了301903輛,其中乘用車銷量為301378輛,同比增長31.1%。

特別是比亞迪漢和秦PIUS等主力車型,當銷量達到一定規模時,就能在最大程度上分攤研發、采購、模具等成本。巨大銷量也使比亞迪在與供應商議價時擁有較強的談判能力,進而降低采購成本。

此外,比亞迪在整車制造中采用的是其自主研發的刀片電池,而在新能源汽車生產中,電池成本約占三分之一。自2023年起,刀片電池的主要原材料磷酸鐵鋰的價格出現大幅下跌,加之比亞迪的垂直整合產業鏈模式,使比亞迪能夠完整獲得電池原材料價格下降帶來的成本優勢。

并非所有整車制造商都具備比亞迪這樣的議價能力和市場競爭力。在行業整體增長乏力的當下,一部分車企不得不參與到“低價戰”中。

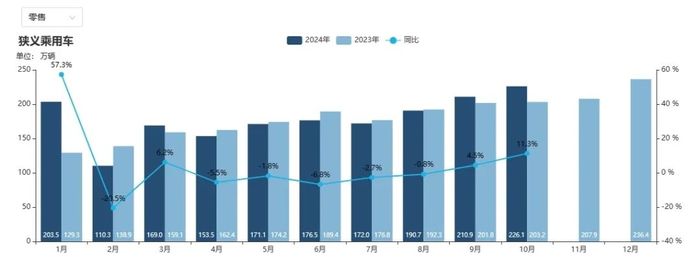

據乘聯會數據顯示,今年1月國內乘用車市場零售銷量實現了57.3%的同比增長,但從4月開始,情況急轉直下,國內乘用車市場零售量同比下降5.5%,環比下降11.7%。且下滑態勢一直持續到今年8月。

另據易車研究院統計,2024年,中國乘用車市場的用戶凈推薦率降至15.23%,下滑趨勢已延續三年。推薦率的下滑意味著中國汽車用戶越來越挑剔,車企很難再依賴于過去簡單的加長車身、套用相似設計等手段吸引消費者。

“為保持足夠的銷量規模,北京現代還是會加入價格戰。”今年4月,北京現代副總經理戚曉暉在接受媒體采訪時無奈提及,車企的價格戰已經“卷”到臨界點,未來可能面臨的要么是降低質量標準,要么就是面臨虧損甚至破產。

從當前中國新能源汽車行業的實踐來看,少數頭部廠商已經開始享受到規模效應紅利,而部分汽車制造商在價格戰壓力下不得不通過降價提振銷量,將成本壓力轉嫁至上游供應商。然而,供應商的“規模效應”卻是行業生態中常常被忽視的一環。

02、進退兩難的供應商

11月29日,一位比亞迪內部知情人士向“第一財經”透露,比亞迪擁有超過8000家供應商,而收到降本通知的供應商不足1%。“降本方案是按領域有節奏推進的,此次降本要求郵件主要發給了電控和傳感器供應商,數量只有幾十家,但未來不排除會擴展到其他領域的供應商。”

此前,有媒體以投資者身份聯系了多家比亞迪供應商。萬順新材相關人士表示,他們尚未收到比亞迪的降價通知。當升科技、中科電氣均指出,近年來公司與比亞迪的合作占比有所下降,因此影響不大。對于汽車產業鏈近年來的降價趨勢,中科電氣相關人士稱,現在屬于產能結構性或階段性問題,整個行業都面臨增量不增收的局面。

但一個關鍵的問題是,供應商們是否能放棄比亞迪的訂單?根據當前市場信息,供應商們對比亞迪的態度是復雜且矛盾的。

“每年降價屬于汽車零部件行業慣例,地位強勢的主機廠為保障供應,對同一類零部件一般會保留幾家供應商,讓這幾家企業在價格談判和產品質量上面臨激烈競爭。”一位汽車零部件企業高管如是表示。

過去兩年多時間里,為爭奪市場份額,比亞迪等多家車企采用了降價促銷策略,導致整車制造商利潤下滑,也促使汽車整車廠商將成本控制的壓力轉嫁給零部件供應商。在中國,汽車零部件市場制造企業的集中度相對較低,隨著市場競爭加劇,利潤空間將被逐步縮小,許多小型汽車零部件供應商將面臨淘汰出清的風險。

該高管預測,到2025年,比亞迪的銷量預計可能會超越500萬輛,占全國所有汽車市場份額約15%。

“這么大的量,對供應商來說要不要合作是一個兩難的選擇。”他舉例說明,早期與比亞迪合作,毛利率在20%左右,如果接受降價,毛利率很可能會驟降至不足10%,利潤直接減半,這關系到供應商必須考慮還要不要繼續接單?

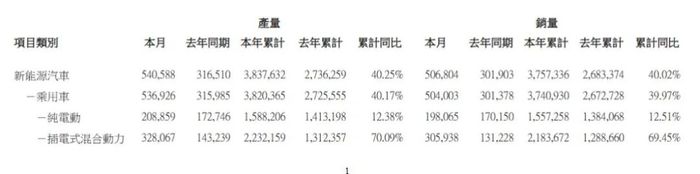

據比亞迪最新公告顯示,截至11月末,企業本年累計銷量為375.73萬輛,同比增長40.02%。這樣的銷量于供應商而言,意味著只要能夠進入比亞迪的“朋友圈”,即便利潤微薄,供應商也可借機開拓比亞迪以外的客戶群。

今年10月,新鋁時代這家主要以比亞迪為主要客戶的供應鏈公司成功上市,其去年的營收中,有近80%來自比亞迪。今年5月,新鋁時代順利通過了寧德時代的合格供應商審核,并預計在年內實現電池盒箱體產品的量產供應,同時獲得了多個與電池盒箱體相關的產品定點項目。

不過,在11月的一次供應商大會上,比亞迪明確表示要進一步淘汰缺乏競爭力的供應商。換言之,比亞迪的供應商之間也需要展開激烈競爭。

如果供應商不能達到比亞迪的降本目標,導致其從比亞迪獲得的訂單量下降,那么之前鋪設的生產線產能利用率將大幅下降,也無法形成規模、現金流和利潤之間的良性循環。因此,部分供應商可能會選擇讓利降本,以保持在比亞迪“朋友圈”中的地位。

03、能否破解低價困局?

“我一直不贊成價格戰,往下走總是有極限的,價格戰就是降成本,降供應商的價格,供應商的價格降到一定極限的時候,就會犧牲質量。”今年5月,奇瑞掌門人尹同躍在星途星紀元上市期間接受媒體采訪時表示。

整個行業何時會走到犧牲成本、損害質量這一步現在還不能精準預測。但一個不容忽視的事實是,供應商持續降價未必能為汽車廠商帶來長遠效益,反而可能會加速產業生態失衡。

當供應商利潤空間被不斷擠壓,為維持生存,往往不得不采取降低原材料質量、簡化生產流程等措施。這些舉措雖在短期內能減少生產成本,但從長遠來看,卻可能嚴重削弱產品的可靠性和耐用性,損害消費者信任,進而對汽車企業的品牌聲譽和市場地位造成難以預測的損害。

易車研究院在一篇研究報告中提到,在2023年銷量超過50萬輛的主流品牌中,到了2024年,僅有特斯拉和比亞迪的凈推薦率進入了TOP20。這意味著中國車市中的大多數品牌,都沒有堅實的用戶基礎和忠誠度,更多依賴于價格因素來提振銷量。對于這類凈推薦率低且用戶粘性不強的品牌來說,很容易被新興競爭品牌所取代。

進入2024年,比亞迪將2023年初推出的冠軍版車型升級為榮耀版,進一步加劇了價格戰。老車主受到價格波動影響,降低了品牌推薦的積極性,導致比亞迪的用戶凈推薦率由2023年的45.61%降至2024年初的40.88%。盡管如此,比亞迪的整體凈推薦率仍在40%以上的高位。

然而,進入今年下半年,當多數車企依然專注于價格戰時,比亞迪已開始利用價格優勢轉向品牌建設。從普及推廣第五代DM-i技術和e平臺3.0,到培育秦PLUS、秦L、宋PLUS、騰勢D9等熱門車型,再到借助仰望、騰勢、方程豹等品牌進軍高端市場,以及加速進入歐洲、日本等全球優質汽車市場,比亞迪正在積極構建一個能夠持續提升品牌價值的良性閉環競爭體系。

“要像足球比賽一樣,不要被帶球突破的比亞迪的假動作給晃倒了。”報告中提醒道,車企不應一味只關注比亞迪的價格戰,更要警惕品牌戰的發生。以長遠的眼光、更先進的技術、更可靠的品質、更人性化的設計以及更細分的市場贏得用戶青睞。避免因短期價格戰陷入質量滑坡的泥潭。

在6月舉辦的2024重慶汽車論壇上,吉利集團董事長李書福通過視頻講話指出:“價格戰一浪高于一浪,簡單粗暴的價格戰,其結果就是偷工減料、造假售假、不合規的無序競爭。”

對此,比亞迪公關總經理李云飛對價格戰持不同看法。他回應稱,價格戰就像“打牌”,能跟就跟,不能跟還有下一場。“不要置氣也不要掀桌子。”

當前,制造商和供應商普遍認同的事實是“年度議價是行業慣例”。但年度議價也應遵循行業發展規律,考慮事理及情理,生產成本并非越低越好,需要“適度”,更需要考量生態平衡。

畢竟,眾多供應商所面臨的并不是李云飛所說的“出什么牌、跟不跟牌”的問題。而是一局終了,再無重新洗牌的機會。